Alors que la liquidité du marché monétaire se resserre, la Fed interrompt la contraction de son bilan. Ce virage tactique marque le passage d’une politique de lutte contre l’inflation à une politique de préservation du système financier.

La pression augmente de manière subtile mais significative dans la plomberie financière des Etats-Unis. Tandis que les indices boursiers sont à des plus hauts historiques et que les spreads de crédit demeurent serrés, le système de financement à court terme – la liquidité – lance des signaux inquiétants.

Le marché monétaire américain, le pilier de la liquidité mondiale, est tendu. En coulisses, une confluence de changements de politique, d’émissions de dette et d’un épuisement de la liquidité redessine la dynamique de circulation du dollar dans le système – celle-là même qui alimente la bulle de l’IA.

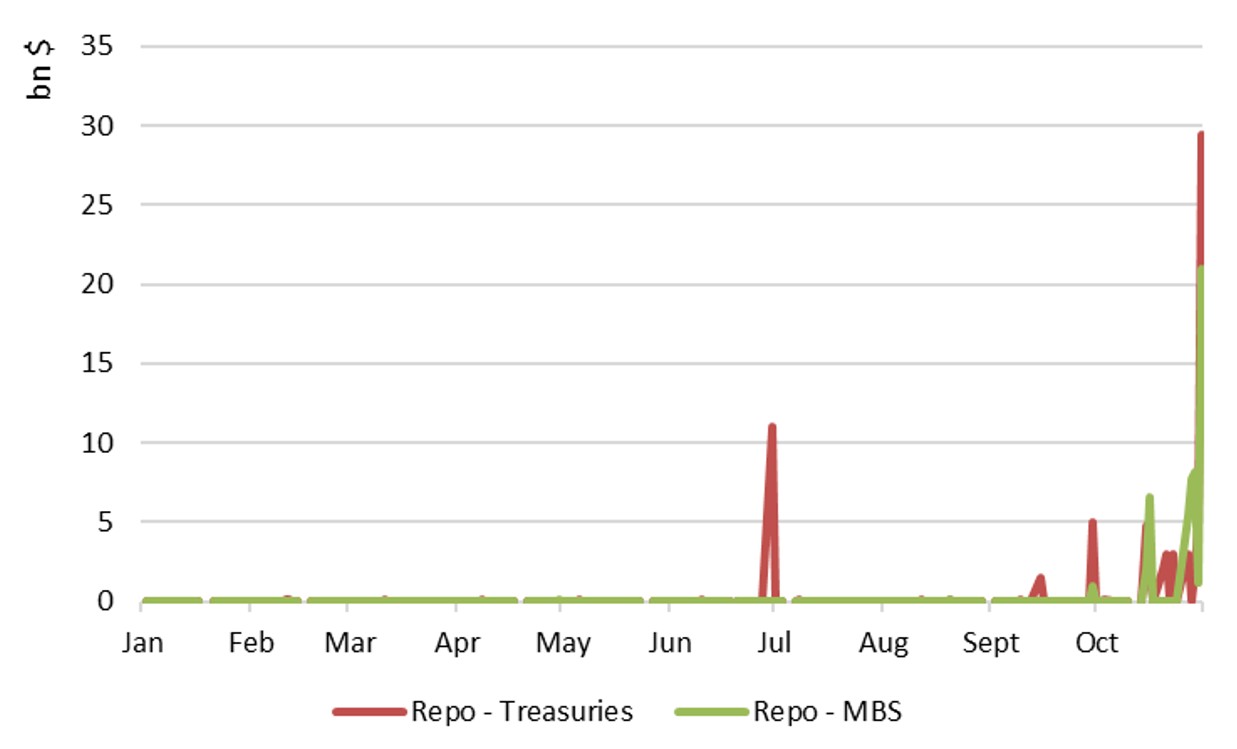

Les premières fissures: tensions sur le repo et intervention de la Fed

Ces dernières semaines, les banques américaines ont recommencé à recourir à la Standing Repo Facility de la Réserve fédérale – un outil conçu pour les besoins de financement d’urgence (voir figure 1). Cela ne devrait pas se produire par temps calme. Parallèlement, les taux du repo overnight – le coût d’emprunt de liquidités garanties par des bons du Trésor – ont grimpé, signe que la liquidité à court terme se resserre.

Figure 1: Le retour de la Standing Repo Facility – Fourniture de liquidité par la Fed

Source: Fred, Yves Longchamp

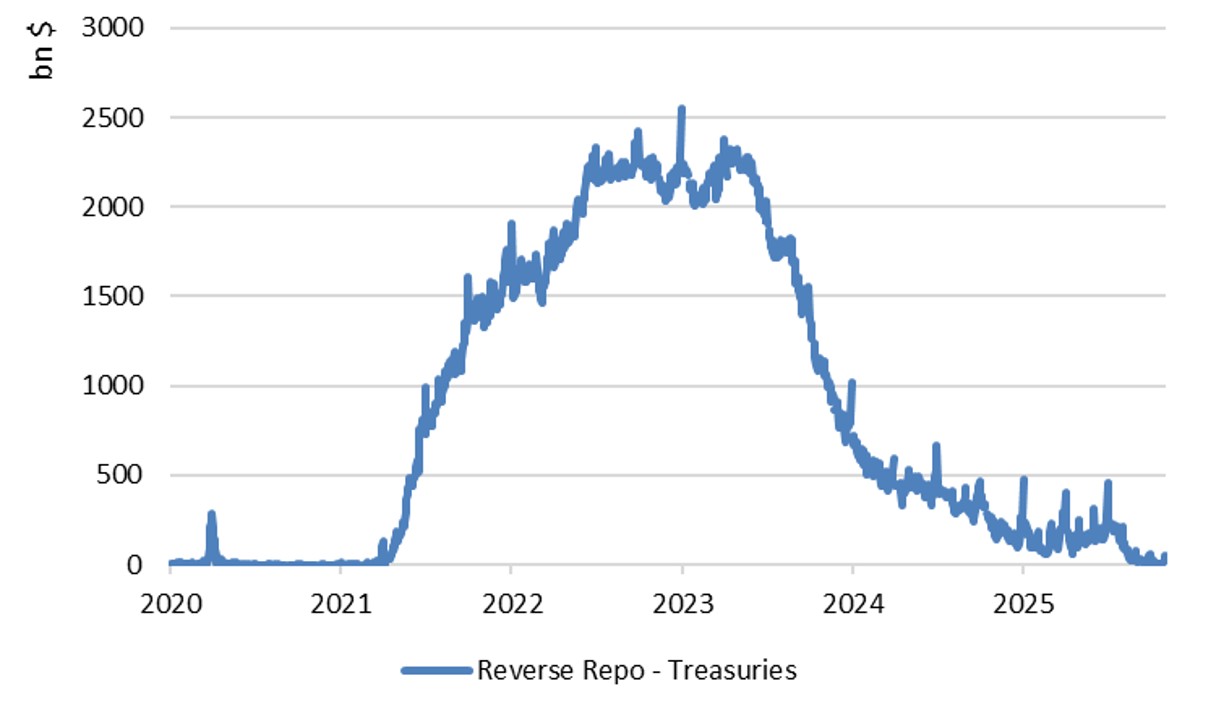

La cause immédiate n’a rien de mystérieux. Les liquidités autrefois abondantes stationnées dans le Overnight Reverse Repo Facility (RRP) de la Fed se sont vidées à grande vitesse, passant de plus de 2’000 milliards de dollars en 2023 à des niveaux quasi négligeables le mois passé. Ce «réservoir de cash» faisait office d’amortisseur du système. Sa disparition implique que même de petits déséquilibres entre l’offre et la demande de financement peuvent désormais provoquer des tensions visibles.

Figure 2: La disparition du Reverse Repo Facility – La liquidité excédentaire s’est évaporée

Source: Fred, Yves Longchamp

Le virage de la Fed: du resserrement quantitatif à la stabilisation

Consciente du risque, la Fed a annoncé lors de sa dernière réunion du FOMC, le 29 octobre, qu’elle mettrait fin à la réduction de son bilan (quantitative tightening) le 1er décembre. Les titres du Trésor et les titres adossés à des créances hypothécaires (MBS) arrivant à échéance seront désormais réinvestis dans des bons du Trésor à court terme, mettant ainsi fin à la ponction de liquidité.

Ce n’est pas un simple ajustement technique: c’est un pivot tactique. Pour la première fois depuis le début du cycle de resserrement post-pandémique, la banque centrale reconnaît ouvertement que ce ne sont plus les tensions inflationnistes, mais bien les conditions de liquidité, qui constituent désormais la variable fragile à gérer.

Le geste de la Fed vise donc moins à stimuler l’économie qu’à stabiliser la plomberie du système – s’assurer que les tuyaux ne gèlent pas à l’approche de l’hiver.

Pression budgétaire: le Trésor inonde le court terme

Pour aggraver la situation, le Trésor américain émet des volumes records de dette à court terme. Les bons du Trésor, jadis un segment discret du marché, sont devenus un véritable déversoir. Ce flot a absorbé une grande partie de la liquidité restante provenant des fonds monétaires, qui ont massivement transféré leurs placements du RRP vers ces T-bills mieux rémunérés.

En surface, cela semble anodin – les investisseurs cherchent simplement du rendement. Mais structurellement, cela épuise le dernier coussin de liquidité du système. La stratégie de financement du Trésor, combinée au dégonflement du bilan de la Fed, a créé un vide de liquidité que seule la Fed peut désormais combler.

Le paradoxe de la sécurité: les fonds monétaires gonflent

Pendant ce temps, les investisseurs continuent d’investir dans les fonds monétaires (Money Market Funds), dont les encours dépassent désormais 7’700 milliards de dollars – un record. Or, plus les investisseurs recherchent la sécurité, plus ils contribuent à resserrer la liquidité, car ces fonds absorbent l’argent qui, autrement, circulerait dans le système bancaire.

C’est le paradoxe moderne de la liquidité – la quête de sécurité rend le système moins sûr.

Nouveaux acteurs, nouvelles dynamiques

Ajoutant une couche de complexité supplémentaire, les stablecoins – tels que Tether (USDT) et Circle (USDC) – sont devenus des acheteurs majeurs de bons du Trésor américain, pour une valeur de marché dépassant 250 milliards de dollars. Leur présence relie directement l’écosystème des actifs numériques au cœur du marché mondial du dollar. C’est un nouveau monde où la demande crypto contribue à financer la dette américaine, influençant les rendements à l’extrémité courte de la courbe des taux.

Il est donc important de garder un œil sur le marché des cryptos car les stablecoins sont dans la finance décentralisée ce que les fonds monétaires sont dans la finance traditionnelle: les vecteurs de liquidité.

Qu’est-ce que cela signifie?

En résumé, le cycle de liquidité américain est devenu fragile.

- Les amortisseurs automatiques du système financier – soldes du RRP, réserves bancaires – sont plus minces qu’ils ne l’ont été depuis 2019.

- Les coûts de financement à court terme augmentent.

- La Fed a été contrainte de modifier sa politique monétaire, de resserrement quantitatif à stabilisation quantitative.

Ces changements n’indiquent pas une crise imminente, mais signale que le prochain choc – qu’il soit budgétaire, géopolitique ou lié au crédit – frappera un marché moins résilient.

La politique monétaire ne se résume pas aux taux d’intérêt, elle concerne aussi la monnaie, autant sa quantité que sa qualité, et donc la liquidité. Une banque centrale est avant tout un prêteur de dernier ressort. Et comme la liquidité, aux côtés des taux bas et du stimulus budgétaire continu, est l’un des trois piliers alimentant la bulle actuelle (lire Comment la bulle de l’IA est née sur les ruines de Wall Street), ce changement subtil des conditions financières est loin d’être anodin.