Beaucoup d'incertitudes subsistent après la capture du président vénézuélien Nicolás Maduro le week-end dernier, en particulier pour les matières premières mondiales. Bien que le pays dispose des plus grandes réserves prouvées de pétrole brut au monde, sa production est en déclin depuis un quart de siècle. Les gisements de bauxite, de minerai de fer, de nickel et d'or semblent également importants, même si personne ne semble connaître leur taille exacte. Cela fait des événements politiques à Caracas un cas d'école intéressant pour un changement de régime d'un genre différent. A mesure que la transition énergétique s'accélère et que les métaux prennent une place plus centrale, les anciens schémas reliant la géopolitique, les anticipations inflationnistes et les taux d'intérêt sont appelés à changer.

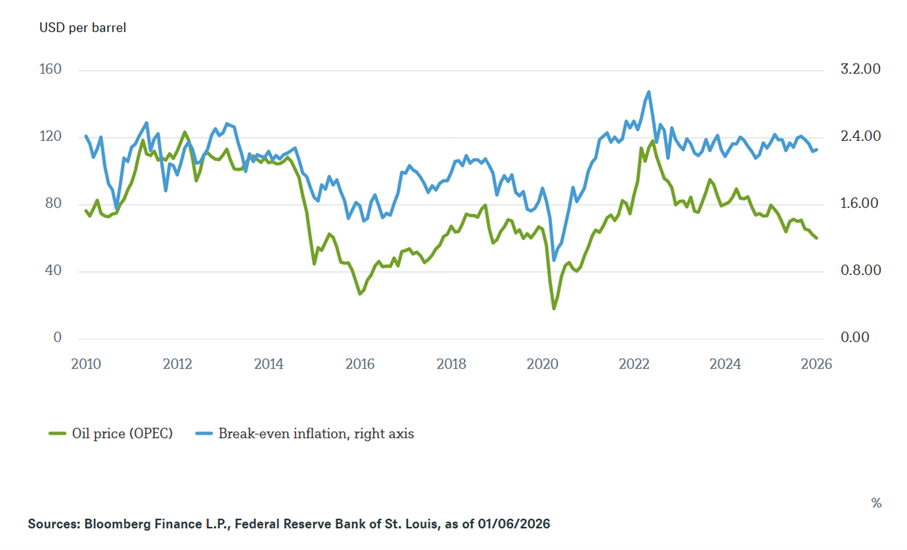

Notre graphique de la semaine illustre le mécanisme traditionnel qui a récemment retenu l'attention des marchés. Les taux d'inflation d'équilibre correspondent à la différence entre les rendements des obligations indexées sur l'inflation et ceux des obligations nominales. Ils sont généralement considérés comme un indicateur des anticipations d'inflation sur le marché obligataire. Il est intéressant de noter que ces anticipations d'inflation sont étroitement corrélées au prix du pétrole, comme le montre notre graphique de la semaine. Deux raisons expliquent ce lien étroit mais instable. Premièrement, les prix du pétrole se répercutent directement sur l'inflation globale des prix à la consommation via les coûts de l'énergie et des transports. Deuxièmement, les prix du pétrole transmettent des informations en temps réel sur la demande d'un large éventail de ménages et d'entreprises. La baisse des prix du pétrole se traduit donc souvent par un affaiblissement général de la demande globale, ce qui laisse présager une croissance potentiellement plus modérée et entraîne une baisse des rendements.

Selon cette logique, la simple perspective d'un renouvellement de l'offre peut faire baisser les prix du brut, ce qui fait reculer l'inflation à 10 ans aux Etats-Unis. Peu importe que personne ne sache encore qui, à quel coût et dans quels délais pourrait restaurer le secteur des hydrocarbures vénézuélien en ruine. Comme le montre le graphique, la sensibilité n'est pas fixe; elle dépend en grande partie de la capacité des investisseurs à ancrer l'inflation.[1] Si tel est le cas, les banques centrales pourraient ignorer les chocs pétroliers, à moins qu'ils ne soient extrêmes. C'est pourquoi les décideurs politiques se concentrent sur l'inflation sous-jacente, qui exclut les prix volatils de l'énergie et des denrées alimentaires.

D'autres matières premières, et peut-être le pétrole à l'avenir, présentent une tendance différente. Les métaux industriels sont principalement utilisés comme intrants pour les biens d'équipement. Contrairement au pétrole, les chocs sur les prix des métaux ont un effet persistant sur l'inflation sous-jacente et globale, en particulier dans les économies exposées via les réseaux de production. La hausse du prix des métaux se répercute sur les machines et l'électronique, rendant l'inflation sous-jacente persistante; les chocs pétroliers touchent principalement l'inflation globale.[2] L'histoire montre à quel point les transitions peuvent être délicates. Le passage de l'huile de baleine au kérosène et aux hydrocarbures au XIXe siècle a été chaotique, volatil et a pris des décennies.[3] «Les chocs d'offre sur les métaux se produisent rarement simultanément, et leurs effets sur l'inflation peuvent être moins visibles mais plus persistants», explique Johannes Müller, directeur de la recherche chez DWS. «Mais lorsqu'il s'agit d'événements géopolitiques, il convient de regarder au-delà du prix du pétrole pour évaluer les implications à long terme sur l'inflation.»

Le lien changeant entre les prix du pétrole brut et les anticipations inflationnistes aux Etats-Unis

1 Lettre économique FRBSF 2025-30, 15 décembre 2025, «The Changing Sensitivity of Interest Rates to Oil Supply News» (L'évolution de la sensibilité des taux d'intérêt aux actualités relatives à l'approvisionnement en pétrole), Banque fédérale de réserve de San Francisco.

2 Document de travail du FMI WP/24/215, octobre 2024, «Au-delà de l'énergie: effets inflationnistes des chocs sur les prix des métaux dans les réseaux de production», Fonds monétaire international.

3 Financial Times, 12 décembre 2025, «La leçon de l'huile de baleine que les marchés ne devraient pas ignorer. Comme l'a montré la transition des harpons aux hydrocarbures, les changements dans les systèmes énergétiques prennent du temps et les prix peuvent être volatils».