En mars 1993, le Mexique avait un problème. Et ce n’était pas – ou du moins pas encore – celui qui est aujourd’hui associé à la crise de la tequila de 1994. En bref, les investisseurs internationaux étaient nettement plus enthousiastes à l’égard du pays et de ses actifs que ne le justifiaient les timides progrès de l’économie réelle1. Un haut fonctionnaire mexicain s’est montré perplexe face à l’amélioration soudaine du climat depuis 1990, alors que le Mexique était pratiquement coupé du marché international des capitaux: «Nous n’avons jamais été aussi mal, mais nous ne sommes pas non plus aussi bien aujourd’hui2.»

L’histoire ne se répète pas, mais elle rime parfois de manière charmante. En décembre 1994, les investisseurs ont brusquement perdu patience. Avant les élections présidentielles américaines de 2024, beaucoup craignaient que le résultat ne déclenche une dynamique similaire. Mais après les élections, le peso s’est apprécié et les obligations mexicaines en monnaie locale ont été parmi les plus rentables au monde depuis le début de l’année3. Jusqu’à présent, l’économie mexicaine semble faire preuve d’une résilience remarquable en 2025, malgré des vents contraires de plus en plus forts à l’échelle mondiale.

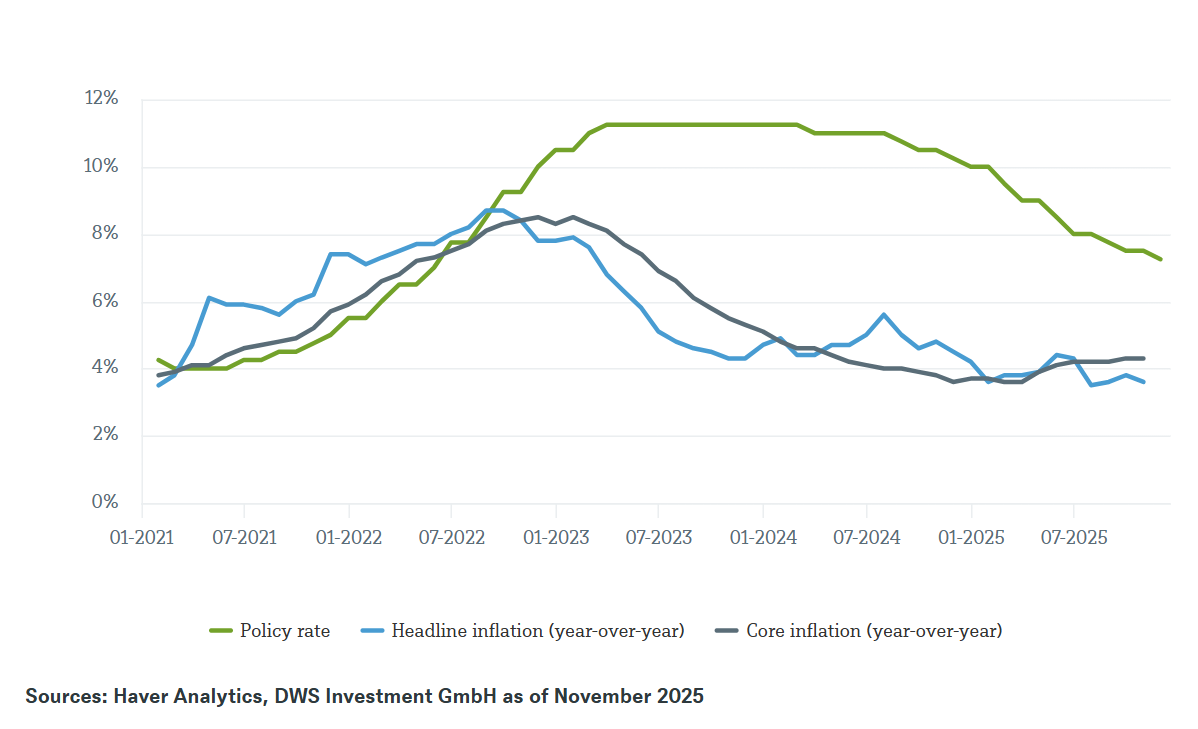

Banxico, la banque centrale mexicaine, a depuis longtemps fait ses preuves dans la lutte contre l’inflation. Elle a réagi rapidement lorsque les prix ont augmenté après la pandémie. Comme le montre notre graphique de la semaine, Banxico a donc pu commencer tôt à baisser ses taux d’intérêt. À notre avis, la résilience du Mexique n’est pas le fruit du hasard, mais le résultat des leçons amères tirées des crises des années 1980 et 1990. Le pays a abandonné la dette en dollars et se finance de plus en plus en monnaie locale. Un taux de change flexible et une banque centrale indépendante peuvent servir de tampon lorsque les investisseurs s’inquiètent. L’économie pourrait ainsi être moins vulnérable aux chocs externes.

Bien sûr, des risques subsistent. L’inflation s’avère tenace, l’assainissement budgétaire reste un processus en cours – et ce n’est là qu’un des nombreux chantiers de réforme en cours. Les effets de contagion financière et la révision de l’USMCA en 2026 pourraient également être source de turbulences. La forte intégration du Mexique dans le commerce nord-américain est devenue une arme à double tranchant, dépendant de l’évolution de la dynamique politique aux Etats-Unis.

Mais cette logique s’applique également dans l’autre sens, du moins pour les taux de change et les marchés dans leur ensemble. «À mon avis, la force du peso n’était pas le fruit du hasard: elle reflète des décennies de réformes et le passage au financement en monnaie locale, qui semble avoir changé les règles du jeu pour les investisseurs des marchés émergents», explique Xueming Song, stratège monétaire chez DWS. «Mais elle a également été favorisée par les doutes concernant le dollar américain et la menace d’une érosion de l’indépendance de la Réserve fédérale américaine.»

Une inflation stable a laissé à Banxico une marge de manœuvre pour procéder à des baisses précoces des taux d’intérêt

1Pour plus d’informations sur le contexte, voir Edwards, S. (2012). Left Behind: Latin America and the False Promise of Populism. University of Chicago Press, p. 122-142.

2Cité dans Krugman, P. (1993) «Challenging Conventional wisdom», tiré d’une conférence donnée en mars 1993, réimprimé dans Krugman, P. (1996) «Pop Internationalism», MIT Press, p. 152

3Toutes les données – sauf indication contraire – proviennent de Bloomberg Finance L.P.; situation au 18/12/2025.