Pour chacun de nos 10 thèmes, nous résumons généralement nos réflexions sur une page. Cependant, en matière d'IA, nous atteignons nos limites. Le sujet est tout simplement trop dynamique et trop lourd de conséquences pour être traité en une seule page. Voici donc notre meilleure tentative de résumé.

L'IA pourrait rester un puissant moteur pour les marchés. En 2025, sa diffusion exponentielle, sa force d'innovation et l'augmentation des investissements ont stimulé non seulement l'imagination, mais aussi la volatilité. Notre objectif de fin d'année pour le S&P 500, fixé à 7 500 points pour 2026, repose sur la perspective d'une croissance à deux chiffres des bénéfices, l'IA jouant un rôle clé, en particulier pour les actions américaines. Cependant, le test décisif pour un modèle commercial durable basé sur l'IA reste à venir.

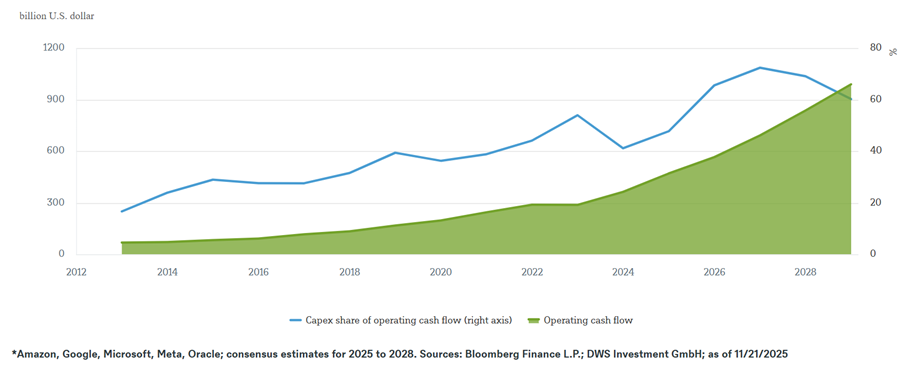

Le rythme soutenu se reflète clairement dans la course aux investissements. Les hyperscalers tels que Microsoft, Alphabet, Meta et Amazon ont revu à la hausse leurs plans d'investissement à plusieurs reprises, ce qu'ils peuvent se permettre jusqu'à présent grâce à leurs bénéfices élevés. Cependant, ces investissements pourraient transformer les géants de la technologie, qui sont des entreprises innovantes nécessitant peu de capitaux, en fournisseurs d'infrastructures à forte intensité capitalistique. Cela pourrait avoir une incidence sur la façon dont les marchés les évalueront à l'avenir. L'espoir demeure que ces investissements élevés se traduisent à terme par des gains de productivité pendant de nombreuses années. D'un autre côté, il existe un risque réel de surcapacité et de difficultés financières, en particulier en cas de faible demande. Les investisseurs doivent continuellement évaluer les opportunités et les risques liés à l'IA.

Les fabricants de matériel informatique et les fournisseurs de centres de données ont été parmi les premiers gagnants de l'IA, et certains pourraient le rester. Nous croyons particulièrement en ceux qui opèrent à proximité des goulets d'étranglement. Il s'agit notamment des fabricants de puces asiatiques ou des entreprises européennes et américaines actives dans le domaine des infrastructures électriques. Les entreprises qui appliquent l'IA à des problèmes concrets dans l'industrie, la santé et l'éducation pourraient également en bénéficier. Toutefois, cet univers d'investissement en expansion pourrait nécessiter une sélection active et tactique des titres. Dans un environnement où les innovations pourraient raccourcir les cycles de vie des produits et où la volatilité pourrait rester élevée, les approches «buy and hold» nous semblent risquées.

De nombreuses questions restent en suspens: la demande énergétique deviendra-t-elle un goulot d'étranglement décisif? La Chine peut-elle dépasser l'Occident grâce à une électricité moins chère, des restrictions laxistes et un immense vivier d'ingénieurs? La concentration du marché américain sur un nombre réduit de groupes technologiques s'avérera-t-elle être une force ou une faiblesse? Les grands modèles linguistiques sont-ils le dernier mot ou seulement un tremplin vers quelque chose de plus transformateur? Quand pourra-t-on mesurer les gains de productivité réels générés par l'IA? Certaines innovations réussiront peut-être, d'autres deviendront obsolètes. L'incertitude est la seule certitude.

Nous pensons que l'IA pourrait être un boom, et non une bulle, mais avec quelques exagérations. Les comparaisons avec l'ère dotcom sont généralement boiteuses. Les bénéfices, les investissements et les innovations sont réels; et la sélectivité croissante du marché pourrait être un signe de maturité plutôt que de folie. Le train de l'IA devrait continuer à rouler à grande vitesse pour l'instant, et la meilleure façon de suivre le mouvement est de rester curieux et critique vis-à-vis de ses propres hypothèses, ainsi que de se diversifier.

Flux de trésorerie d'exploitation et part des dépenses d'investissement des hyperscalers*