Dans notre 2026 Crypto Investment Outlook, Hashdex présente les grandes thèses d’investissement qui, selon nous, orienteront l’intérêt des investisseurs pour le secteur en 2026 et au-delà. L’un des thèmes clés est la croissance des stablecoins, qui devrait s’accélérer fortement avec la mise en œuvre de la législation américaine sur les stablecoins (loi GENIUS).

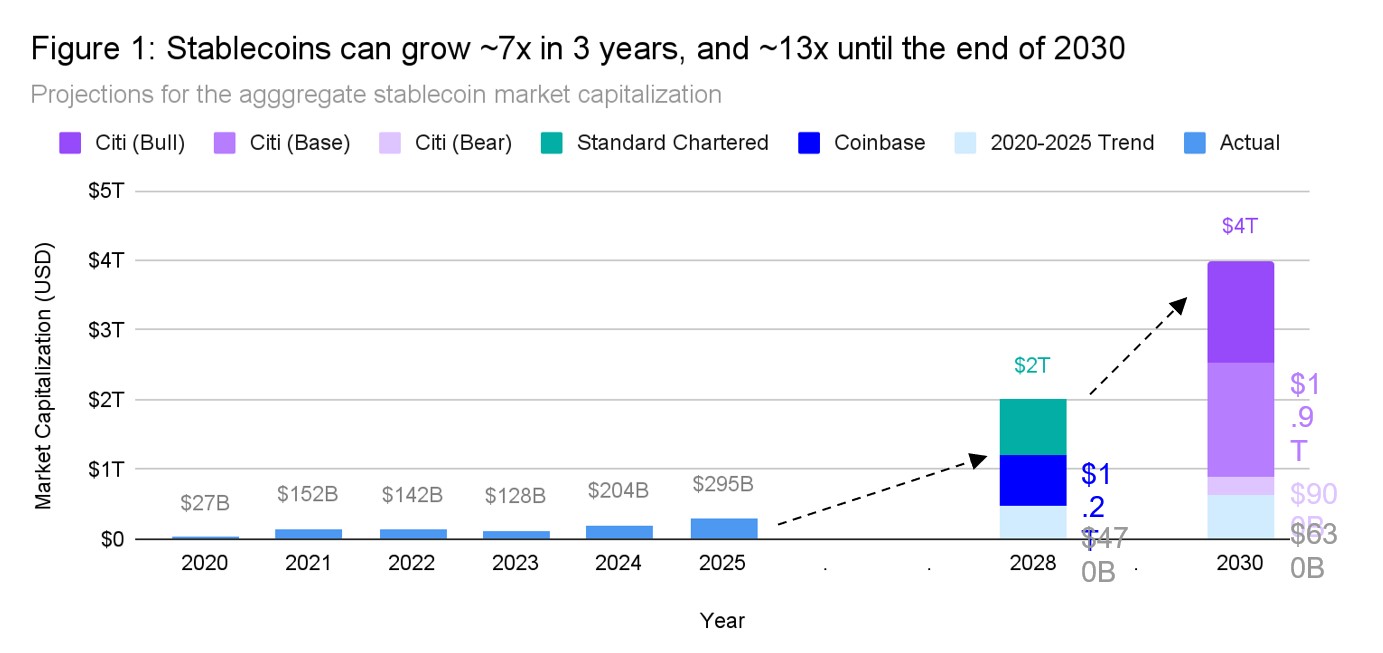

Aujourd’hui, environ 295 milliards de dollars circulent sous forme de stablecoins adossés au dollar; d’ici fin 2026, nous estimons que ce chiffre dépassera les 500 milliards. De nombreux analystes anticipent un marché de plusieurs milliards de dollars d’ici 2028. Pour les investisseurs professionnels, la question centrale n’est pas seulement la taille future du marché, mais surtout comment cette croissance va redéfinir la dynamique globale du dollar – et ce qu’elle implique pour la thèse d’investissement de l’écosystème crypto.

Un ordre monétaire en mutation

Pour comprendre l’importance des stablecoins, il est utile de revenir sur l’architecture qui sous-tend le système dollar actuel. La domination du dollar en tant que monnaie de réserve trouve son origine dans le système de Bretton Woods, et a survécu au «Nixon Shock» du début des années 1970, même après la fin de la convertibilité en or. Cette position a été renforcée par le système du pétrodollar, dans lequel le commerce mondial de pétrole est libellé en dollars américains, générant une demande internationale constante. Parallèlement, la profondeur et la liquidité exceptionnelles du marché des bons du Trésor américain ont fait de la dette publique américaine l’actif de réserve privilégié pour les économies axées sur les exportations comme le Japon, l’Allemagne ou la Chine. Cet ensemble a conféré aux États-Unis ce que Valéry Giscard d’Estaing appelait «le privilège exorbitant»: la capacité de financer des déficits durables, pendant que le reste du monde accumule leur dette.

Mais cette architecture est aujourd’hui sous pression. La fragmentation géopolitique, l’instrumentalisation de l’infrastructure financière, et l’évolution des flux commerciaux ont érodé la confiance dans le dollar en tant qu’actif de réserve de long terme. Le gel de quelque 300 milliards de dollars d’actifs russes après l’invasion de l’Ukraine a rappelé à de nombreux États souverains que les réserves détenues dans des systèmes occidentaux ont un risque de contrepartie. Cela a conduit certains pays non alignés à réduire progressivement leurs positions sur les bons du Trésor américain. La Russie a quasiment éliminé toute exposition à la dette américaine entre 2018 et 2022. Les avoirs chinois, qui culminaient à 1300 milliards de dollars en 2013, sont tombés à environ 760 milliards. Si les pays du Golfe continuent d’accumuler des bons et obligations du Trésor américain, les dynamiques budgétaires à long terme induites par la transition énergétique pourraient limiter la pérennité de ces flux.

Ces tendances soulèvent une question majeure pour les marchés mondiaux: si la demande souveraine traditionnelle pour la dette américaine de long terme s’affaiblit, qui prendra le relais?

Les stablecoins comme nouvelle source de demande pour le dollar

Paradoxalement, alors qu’une partie du monde cherche à dédollariser ses réserves souveraines, les stablecoins redollarisent le commerce international et l’épargne, avec une adoption par le bas venant des utilisateurs finaux et des commerces. Les entreprises américaines utilisent de plus en plus les stablecoins comme infrastructures de règlement en temps réel. Dans de nombreux pays émergents – du Brésil au Nigeria – les ménages se tournent vers USDC ou USDT pour se protéger contre l’inflation ou les contrôles de capitaux. Des acteurs technologiques comme PayPal émettent désormais des tokens adossés au dollar directement à leurs utilisateurs.

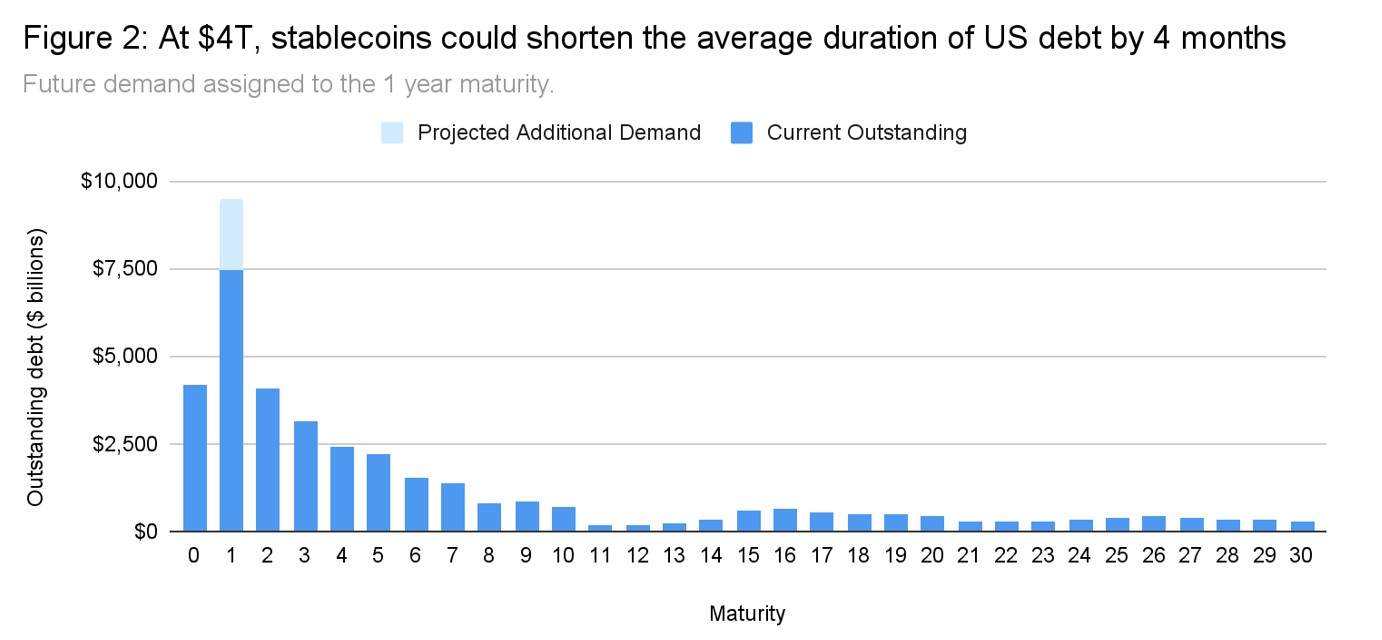

Les mécanismes des stablecoins créent une demande nouvelle et croissante pour les bons du Trésor à court terme. Des émetteurs comme Circle ou Tether détiennent d’importants volumes de titres de dette publique américaine en collatéral, générant plusieurs milliards de revenus annuels tout en élargissant indirectement la demande mondiale pour la dette américaine. Ce changement reconfigure les sources de la demande du dollar: les institutions souveraines se retirent progressivement des maturités longues, tandis que les utilisateurs finaux, les plateformes fintech et les entreprises mondiales créent de la demande sur les maturités à court terme.

Ce changement de profil d'acheteurs de la dette publique américaine redessine la courbe des taux aux Etats Unis. Même si l'appétit global pour les bons du Trésor reste stable, la concentration de la demande sur les maturités courtes pourrait exercer une pression à la hausse sur les taux à long terme, augmentant ainsi les coûts de refinancement avec ces niveaux d'endettement records. L'histoire récente de l'Amérique latine illustre les risques liés à de tels bouleversements: la hausse des taux sur les obligations à long terme peut fragiliser les équilibres budgétaires, accélérer l'instabilité monétaire et saper la confiance dans les systèmes financiers nationaux. Les États-Unis ne sont pas à l'abri des implications structurelles de cette transition.

L’émergence du «cryptodollar»

La transition de l’ère du pétrodollar vers un système de plus en plus façonné par le «cryptodollar» produit un double effet. D’un côté, les stablecoins étendent la portée transactionnelle du dollar à des marchés que les systèmes bancaires traditionnels ne parviennent pas à desservir efficacement. Qu’il s’agisse d’un utilisateur nigérian détenant des USDT ou d’un épargnant brésilien convertissant sa monnaie locale en USDC, tous deux participent à la circulation mondiale du dollar d’une manière que les rails SWIFT ne peuvent égaler.

De l'autre côté, le statut du dollar en tant que monnaie de réserve de référence devient moins certain. À mesure que l’épargne se déplace vers de la monnaie tokenisée, et que les États réduisent leur exposition aux Treasuries à maturité longue, les piliers de la domination du dollar depuis un demi-siècle changent. Pour les investisseurs, il s’agit d’un changement structurel aux implications profondes.

Dans un monde où le dollar se renforce comme outil transactionnel tout en s’affaiblissant comme réserve souveraine, une opportunité s’ouvre pour des réserves de valeur neutres et non souveraines. Historiquement, l’or jouait ce rôle. Aujourd’hui, le bitcoin propose une alternative numérique dotée de plusieurs atouts: rareté vérifiable, politique monétaire immuable, portabilité, et absence de risque de contrepartie. Avec un coût de stockage négligeable et une capacité de règlement instantané, il devient un instrument de réserve attractif pour les entreprises et, de plus en plus, pour certains États cherchant à diversifier leurs avoirs. Dans un monde multipolaire, la neutralité du bitcoin devient un atout stratégique, non spéculatif.

Aux côtés du bitcoin comme réserve de valeur, les stablecoins sont en train de transformer l’infrastructure financière. Contrairement aux virements bancaires et leur système de correspondants bancaires, les transactions en stablecoins se règlent en quelques secondes sur des blockchains publiques comme Ethereum ou Solana. Plus les dollars numériques circulent sur ces réseaux, plus la «block space» devient précieuse, ce qui augmente la demande pour les tokens natifs comme ETH et SOL.

Un puissant effet de réseau se met en place: Plus de stablecoins émis et utilisés → Liquidité accrue des stablecoins → Plus d’actifs tokenisés et d’applications décentralisées → Plus d’activité on-chain → Plus de demande pour les plateformes de smart contracts et leurs tokens natifs

Les stablecoins alimentent déjà la demande pour des bons du Trésor tokenisés, des applications financières décentralisées et des infrastructures de paiement mondiales. À mesure que l’adoption s'accroît, les réseaux blockchain sous-jacents en bénéficient directement: hausse des revenus et des frais, plus grande utilisation, et sécurité économique renforcée.

Se positionner pour le cryptodollar

L’évolution des stablecoins n’est pas un phénomène marginal. Il s’agit d’une reconfiguration de l’infrastructure monétaire mondiale. Pour les investisseurs, une exposition large aux crypto actifs offre un moyen direct de capter la valeur créée par la transition vers des rails financiers plus rapides et sans frontières. Le bitcoin constitue une protection face à la dépréciation des actifs de long terme libellés en monnaie fiat. Les plateformes de smart contracts fournissent la couche d’infrastructure pour les dollars numériques, les actifs numériques et le commerce en ligne.

Dans un monde où la pertinence transactionnelle du dollar s’intensifie mais où son rôle d’actif de réserve est redéfini, les crypto actifs permettent de s’exposer aux deux dimensions de cette transition: les rails (stablecoins et plateformes de smart contracts) et les réserves (bitcoin et autres actifs numériques «durs»).

Le basculement vers le cryptodollar est en marche. Pour les investisseurs professionnels, l’opportunité réside dans le positionnement des portefeuilles en amont de cette nouvelle architecture monétaire – un monde où les dollars programmables et les réserves non souveraines coexistent, et où les crypto actifs deviennent une composante centrale du système financier mondial.