Les marchés financiers sont euphoriques – et cela s’explique en partie. Malgré les vents contraires liés aux mégatendances en 2025, tels que le ralentissement démographique et la hausse des droits de douane, les économies ont tenu bon. La croissance des bénéfices des entreprises américaines et leurs fondamentaux sont restés solides, soutenus par les investissements dans l’IA et d’autres chocs technologiques positifs.

Notre cadre d’analyse des mégatendances, fondé sur les données, montre que ces forces du côté de l’offre évolueront de nouveau en 2026. La capacité des investissements en IA à compenser les chocs négatifs déterminera notre scénario économique.

Sur les cinq prochaines années, nous estimons à 80% la probabilité que la croissance économique s’écarte des attentes consensuelles. Ces projections orientent notre vision des marchés et révèlent des opportunités d’investissement quelque peu non conventionnelles – mais de plus en plus convaincantes – dans un contexte de marchés financiers toujours plus effervescents.

Les perspectives économiques de Vanguard pour 2026

Une croissance plus forte se profile à l’horizon, en particulier pour les Etats-Unis

Nous prévoyons que l’IA s’imposera parmi les mégatendances, grâce à sa capacité à transformer le marché du travail et à renforcer la productivité. La contribution exceptionnellement forte des investissements dans l’IA à la croissance économique constitue le principal facteur de risque en 2026.

La vague actuelle d’investissements physiques liés à l’IA devrait être une force particulièrement puissante, rappelant les grandes phases d’expansion du capital, comme le développement des chemins de fer au milieu du XIXe siècle ou l’essor des technologies de l’information et des télécommunications à la fin des années 1990. Notre analyse indique que ce cycle d’investissement se poursuit, ce qui sous-tend notre estimation d’une probabilité pouvant atteindre 60% que l’économie américaine réalise une croissance du PIB réel de 3% dans les années à venir – un rythme nettement supérieur à la plupart des prévisions professionnelles et des banques centrales.

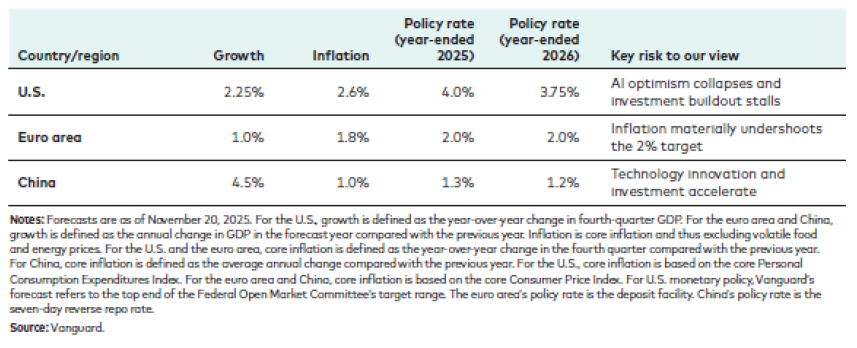

Mais cet avenir n’est pas encore tout à fait là. En 2026, les Etats-Unis devraient enregistrer une accélération plus modérée de leur croissance, à environ 2,25%, portée par l’investissement dans l’IA et par l’impulsion budgétaire du One Big Beautiful Bill Act. Le premier semestre pourrait être plus mou en raison des effets persistants des chocs stagflationnistes liés aux tarifs douaniers et à la démographie, ainsi que du retard dans la concrétisation de gains de productivité plus généralisés. Les marchés du travail, nettement refroidis en 2025, devraient se stabiliser d’ici la fin de 2026, ce qui aiderait le taux de chômage à rester sous 4,5%.

Une croissance soutenue devrait maintenir une inflation légèrement tenace aux Etats-Unis, au-dessus de 2% fin 2026. Cette combinaison de croissance solide et d’inflation persistante suggère que la Réserve fédérale aura peu de marge pour abaisser les taux en dessous de notre taux neutre estimé à 3,5%. Notre prévision pour la Fed est donc un peu plus restrictive que les attentes du marché obligataire.

Avec des dynamiques liées à l’IA similaires, notre prévision de croissance pour la Chine dépasse également le consensus pour 2026. Malgré des défis structurels et externes persistants, la croissance du PIB réel a davantage de chances d’atteindre 5% que 4%.

À l’inverse, notre évaluation des risques pour la zone euro est plus en ligne avec le consensus, faute de moteurs puissants liés à l’IA. Nous anticipons une croissance autour de 1% en 2026, les effets négatifs de la hausse des tarifs américains étant compensés par l’augmentation des dépenses de défense et d’infrastructures. L’inflation devrait rester proche de l’objectif de 2%, permettant à la Banque centrale européenne de maintenir son orientation actuelle tout au long de l’année.

Un mode d’emploi d’investissement différencié

Nos perspectives de marché diffèrent selon les régions, les classes d’actifs et les horizons d’investissement. Dans l’ensemble, notre vision à moyen terme pour les portefeuilles multi-actifs reste positive, avec des rendements réels – après inflation – qui devraient demeurer favorables. En 2026, les actions technologiques américaines pourraient maintenir leur élan, compte tenu du rythme des investissements et de la croissance bénéficiaire attendue.

Mais soyons clairs: les risques augmentent dans ce climat d’exubérance, même si celui-ci peut sembler «rationnel» selon certains indicateurs. Des opportunités d’investissement plus convaincantes apparaissent ailleurs, même pour les investisseurs les plus optimistes quant aux perspectives de l’IA. Notre conviction en ce sens se renforce, à l’image des schémas observés lors des précédents cycles technologiques.

Nos projections de marchés montrent que les profils risque-rendement les plus attractifs parmi les investissements cotés au cours des cinq à dix prochaines années sont, dans l’ordre:

- Les obligations américaines de haute qualité.

- Les actions américaines de style «value».

- Les actions des marchés développés hors Etats-Unis.

Nous maintenons notre conviction de long terme selon laquelle les obligations de haute qualité – qu’elles soient imposables ou municipales – offrent des rendements réels attractifs dans un environnement de taux neutres plus élevés. Les rendements devraient, en moyenne, s’établir près des niveaux actuels de revenu des portefeuilles, assurant une marge confortable au-dessus du taux d’inflation anticipé.

C’est la principale raison pour laquelle les obligations reviennent en force, indépendamment des décisions que prendront les banques centrales en 2026. Fait notable, les titres à revenu fixe américains devraient aussi apporter une diversification précieuse dans un scénario où l’IA décevrait et entraînerait un ralentissement de la croissance – un scénario dont nous estimons la probabilité à 25%–30%.

Nous restons les plus prudents à l’égard des actions de croissance américaines, qui ont, il est vrai, surperformé la plupart des autres investissements de manière spectaculaire. Pourtant, comme nous le montrons dans ces perspectives, nos attentes modérées pour le secteur technologique s’accordent pleinement avec nos perspectives plus optimistes d’un boom économique américain porté par l’IA.

Les attentes très élevées qui entourent les actions technologiques américaines ont peu de chances d’être satisfaites pour deux raisons principales. D’une part, les prévisions de bénéfices sont déjà particulièrement ambitieuses; d’autre part, la force de la «destruction créatrice» liée à l’entrée de nouveaux acteurs est souvent sous-estimée, ce qui érode la rentabilité globale du secteur. La volatilité – dans la technologie comme sur l’ensemble du marché actions américain – a donc de fortes chances d’augmenter. En réalité, nos prévisions modérées de rendements moyens de 4%–5% pour les actions américaines au cours des cinq à dix prochaines années s’expliquent presque entièrement par notre évaluation du profil risque-rendement des grandes capitalisations technologiques.

L’histoire de l’investissement dans les cycles technologiques met en évidence des opportunités parfois contre-intuitives – mais de plus en plus convaincantes – que l’IA se révèle finalement transformative ou non. Les actions américaines de style «value» et celles des marchés développés hors Etats-Unis devraient en bénéficier le plus au fil du temps, à mesure que l’essor de l’IA diffuse ses effets sur l’ensemble des utilisateurs de ces technologies. Les grandes transformations économiques s’accompagnent souvent de tels basculements des marchés actions sur l’ensemble d’un cycle technologique.

Globalement, ces trois opportunités d’investissement offrent à la fois des avantages offensifs et défensifs. Cette appréciation des risques demeure valable, que l’exubérance actuelle autour de l’IA se révèle justifiée ou non.