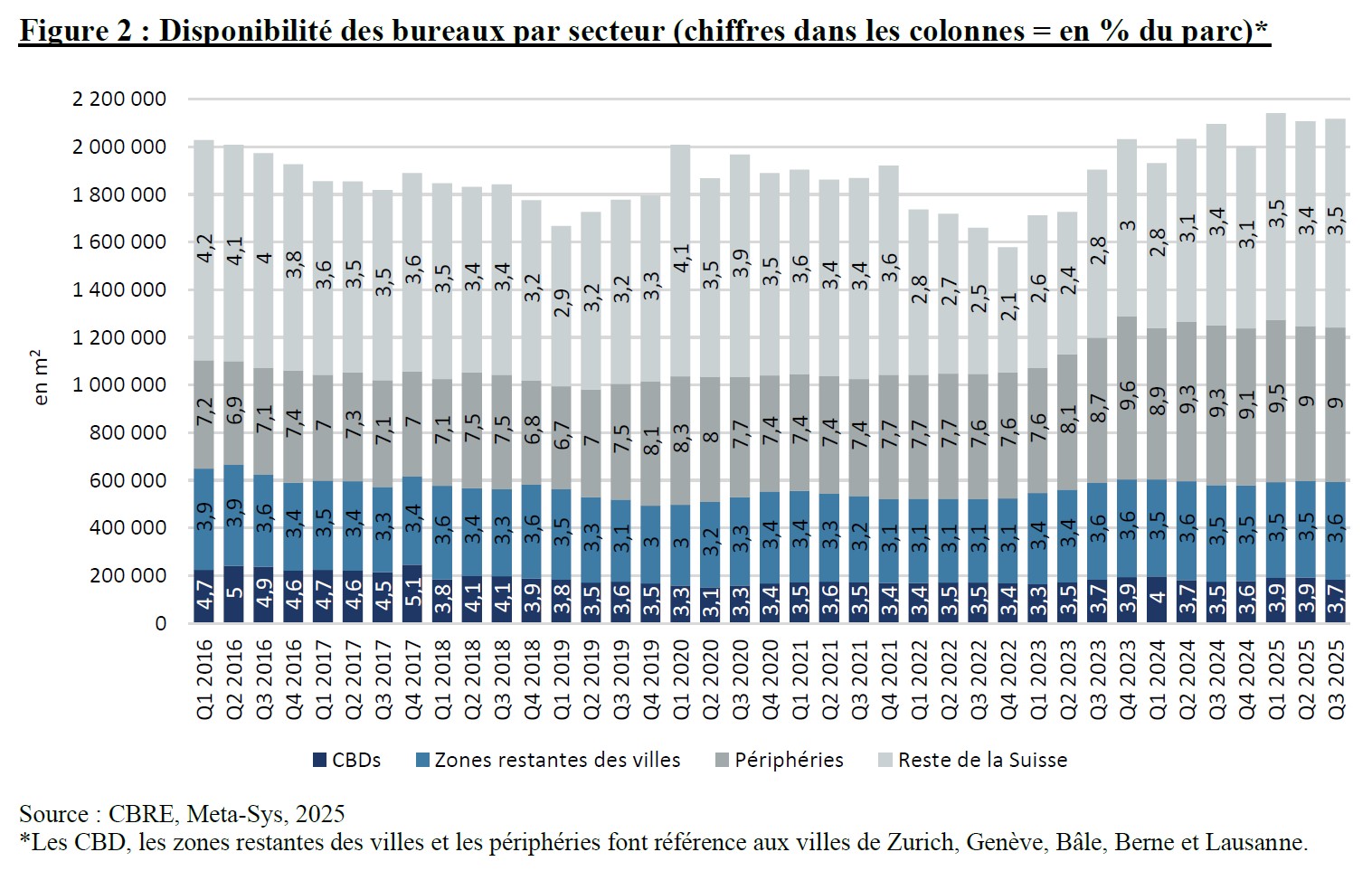

À fin septembre 2025, les surfaces de bureaux disponibles en Suisse, dans un délai de trois mois, s'élevaient à 2,12 millions de m2, soit 4,3% du parc immobilier, un niveau inchangé par rapport aux deux trimestres précédents. C'est le sixième trimestre consécutif où le seuil de 2 millions de m² disponibles est franchi.

La baisse de l'emploi se traduit par une baisse du take-up de bureaux

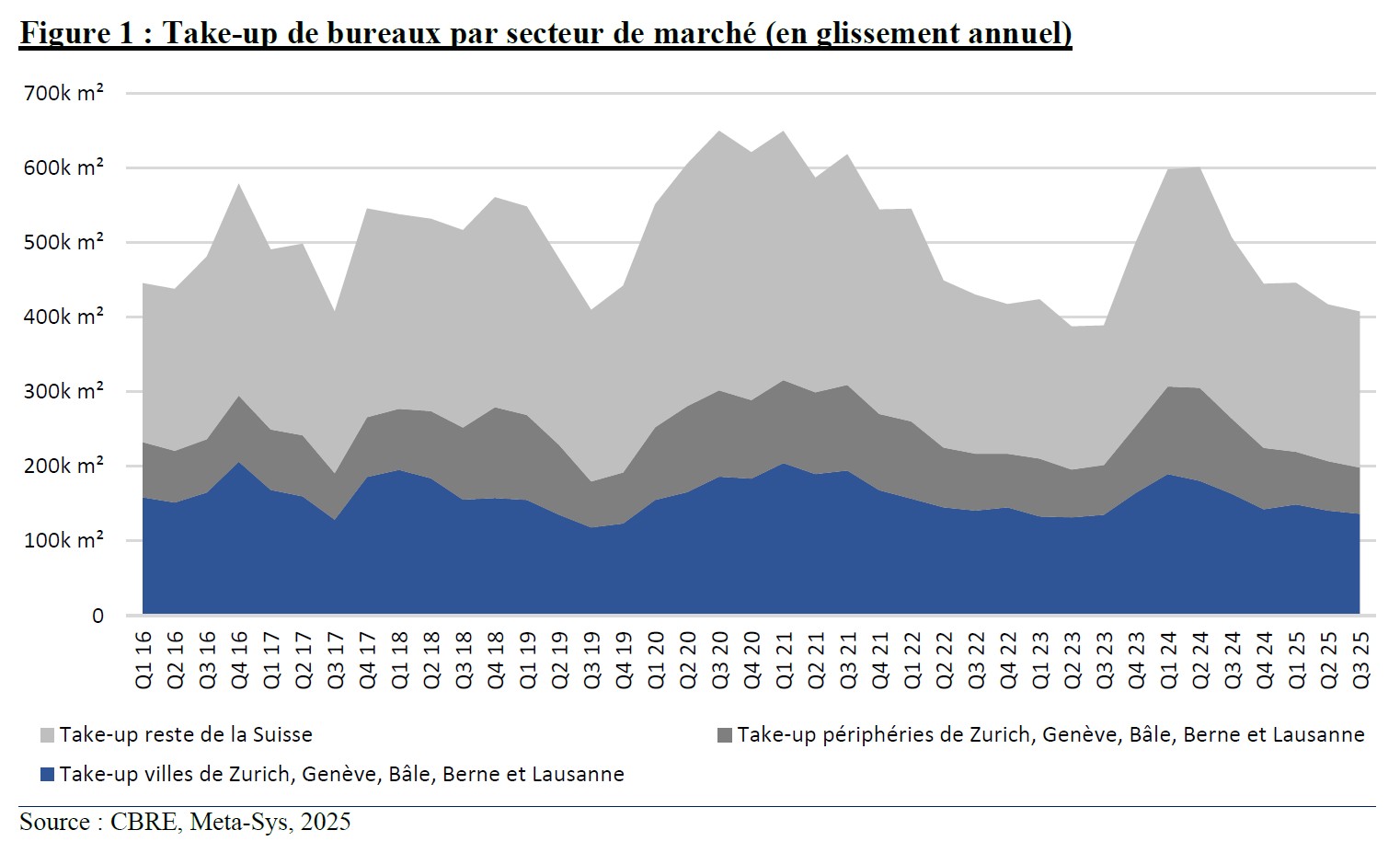

Cette stabilité masque le fait qu'au T3 2025, le take-up de bureaux n'était plus que de 430’000 m² alors qu’il atteignait une moyenne trimestrielle de plus de 560’000 m² au 2ème semestre 2024 (voir fig. 1). L'année 2025 a été marquée par un ralentissement des processus décisionnels des entreprises et par quelques cas d’abondons de projets de location de surfaces.

Cette évolution serait due à une absence de croissance de l'emploi et à une pression accrue sur les coûts des entreprises. Alors que la croissance des emplois à temps plein (EPT) dans les secteurs administratifs classiques (hors secteur public) progressait de +0,3% en 2024, elle retombait à +0,1% en 2025 sur les 3 premiers trimestres. Dans le secteur manufacturier, la croissance des EPT est passée de -0,2% en 2024 à -1,1% en 2025 sur les 3 premiers trimestres, les droits de douane élevés imposés par les États-Unis et la cherté du franc suisse ayant particulièrement impacté cette branche. La réduction prévue des droits de douane à 15% devrait permettre d'éviter une nouvelle détérioration de la demande en surfaces. Depuis l'annonce de l'accord douanier en novembre, pratiquement aucune prévision conjoncturelle n'a été publiée et les instituts de recherche économique n'ont donné que quelques indications sur l'effet modérateur du règlement du différend douanier. Ainsi, l'évolution de l'emploi devrait encore rester modérée l'année prochaine et une amélioration de la demande de bureaux n'est pas attendue avant 2027.

La polarisation entre les centres et la périphérie se poursuit

À l'exception de la ville de Bâle, la disponibilité des bureaux dans les centres des cinq plus grands centres suisses reste faible, avec une moyenne de 3,7% dans les quartiers d'affaires (CBD) et de 3,6% dans les zones urbaines en dehors des CBD (voir fig. 2). La demande reste donc dynamique dans les emplacements centraux. Les villes de Genève (3,5%), Lausanne (2,7%), Berne (3,1%) et Zurich (3,3%) se caractérisent par un environnement de marché attractif. À Bâle, l'offre de bureaux reste supérieure à la moyenne avec 5,6 %, mais devrait continuer à se redresser légèrement au cours des prochains trimestres.

Le taux de disponibilité dans les périphéries des grandes villes suisses reste stable à 9%. Cela s’explique notamment par une activité de construction globalement restreinte, bien que celle-ci reste nettement plus élevée dans les périphéries des grandes villes de Suisse romande qu'en Suisse alémanique.