Points à retenir

- L’indice américain Large-Mid a atteint un niveau record en octobre, mais la valeur médiane des actions composant cet indice se négocie actuellement à 15% en dessous de son plus haut niveau sur 52 semaines.

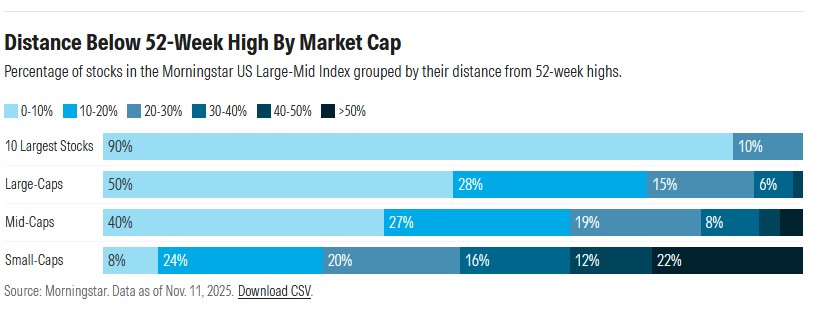

- Neuf des dix plus grandes capitalisations boursières ont augmenté de moins de 10% par rapport à leur plus haut niveau sur 52 semaines, et toutes sont des géants de la technologie et des communications.

- 76% des actions des services publics se négocient à un niveau proche de leur plus haut niveau sur 52 semaines, contre seulement 21% des actions immobilières.

- Une forte concentration présente des risques pour les investisseurs. Si les plus grands noms rencontrent des difficultés, les indices boursiers généraux seront affectés.

Souhaitez-vous évaluer l’ampleur du fossé entre les gagnants et les perdants sur le marché? Veuillez examiner les actions qui se négocient à des niveaux proches de leurs plus hauts sur 52 semaines. L’indice Morningstar US Large-Mid, qui suit la performance des 90% des sociétés américaines les plus importantes en termes de capitalisation boursière, a atteint un sommet historique le 28 octobre avant de reculer légèrement en novembre. L’indice se situe désormais à 0,9% en dessous de ce sommet.

Même si le marché boursier atteint de nouveaux sommets, les gains sont de plus en plus générés par un nombre restreint d’entreprises, tandis que le reste du marché est laissé pour compte. En octobre, l’indice Large-Mid a progressé de 2,3%, et 1,8 de ces points, soit 78% des gains totaux, provenaient de seulement trois entreprises technologiques à très forte capitalisation : Nvidia, Alphabet et Apple. Toutes trois ont atteint leur plus haut niveau en 52 semaines les 27 ou 28 octobre. En revanche, la médiane des actions de l’indice se négociait toujours 12% en dessous de son pic.

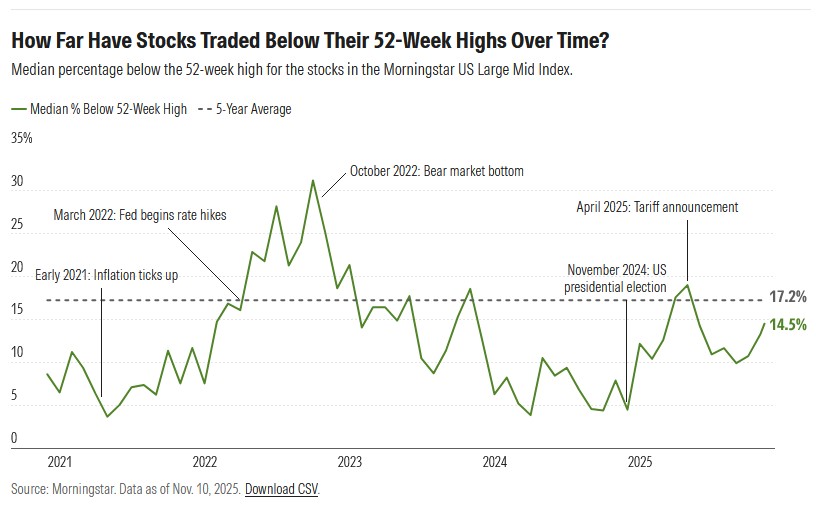

À quel niveau se situent les actions par rapport à leur plus haut niveau sur 52 semaines ?

Une mesure de la composition d’un rebond boursier est le nombre d’actions atteignant leur plus haut niveau sur 52 semaines. Plus le nombre d’actions atteignant de nouveaux sommets est élevé, plus le rebond est large. Cependant, ce rebond est narrow. En octobre 2025, seulement 28% des actions de l’indice Large-Mid ont atteint leur plus haut niveau sur 52 semaines. En novembre 2024, dans le contexte du rebond post-électoral, 53% d’entre elles avaient atteint de tels sommets.

Les investisseurs peuvent également examiner dans quelle mesure le cours médian des actions est inférieur à son plus haut niveau sur 52 semaines. Un écart plus important entre le cours actuel médian des actions et leur plus haut niveau sur 52 semaines indique que moins d’actions contribuent à la reprise. Au 10 novembre, l’action médiane de l’indice Large-Mid se négociait à 14,5% en dessous de son plus haut niveau sur 52 semaines. Bien que ce soit mieux que la moyenne sur cinq ans de 17,2% en dessous, c’est moins bien qu’en novembre 2024, lorsque l’action médiane se négociait à seulement 4,5% en dessous de son plus haut niveau sur 52 semaines.

Les plus grandes actions sont le moteur de la hausse des marchés

En examinant de plus près l’indice Large-Mid, on constate que neuf des dix principales composantes se négocient à moins de 10% de leur plus haut niveau sur 52 semaines. La seule exception, Meta Platforms META, se situe à 21% en dessous de son pic. Six de ces dix principales positions — Nvidia, Apple, Microsoft MSFT, Broadcom AVGO et les deux parts d’actions Alphabet — ont atteint de nouveaux sommets au cours des deux dernières semaines.

La moitié des actions à grande capitalisation comprises dans l’indice Large-Mid se situent à moins de 10% de leur plus haut niveau sur 52 semaines, tandis que 40% des actions à moyenne capitalisation et seulement 8% des actions à petite capitalisation se situent à moins de 10% de leur plus haut niveau.

Hauts et bas sur 52 semaines par secteur

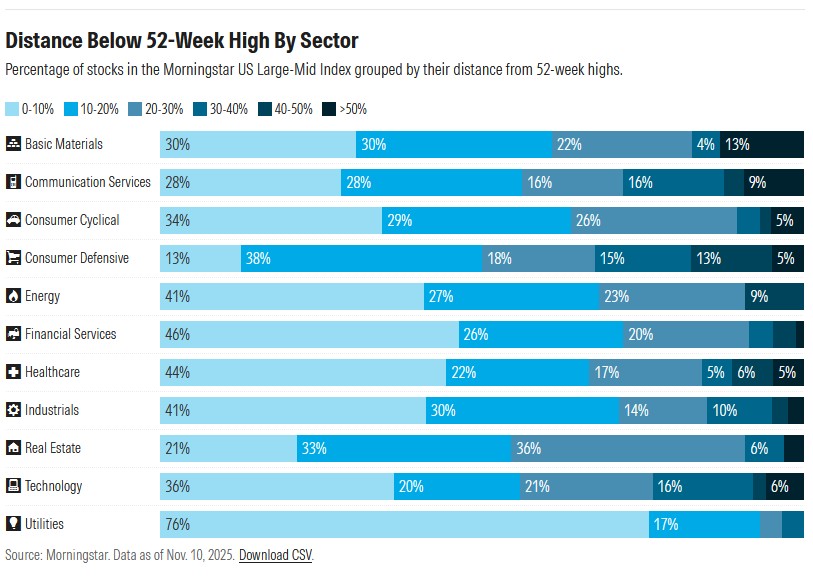

En décomposant l’indice Large-Mid par secteur, les services publics se distinguent, avec 76% des actions se négociant à moins de 10% de leur plus haut niveau. Les actions des services publics ont connu une forte hausse au cours des deux dernières années, stimulées par la demande énergétique croissante des centres de données due à l’essor de l’intelligence artificielle.

Le secteur technologique illustre particulièrement bien le degré de concentration du marché. Seulement 36% des actions technologiques se situent à moins de 10% de leur plus haut niveau sur 52 semaines, alors même que ce secteur a été le principal moteur des récentes hausses du marché. L’indice Morningstar US Technology est inférieur de 3,1% à son plus haut niveau sur 52 semaines, tandis que la médiane des actions de l’indice se négocie à 18,1% en dessous de son pic. Cela représente un écart de 15%, le plus important de tous les secteurs.

En revanche, les secteurs de l’immobilier et des biens de consommation défensifs se distinguent comme les plus touchés. Plus de la moitié des actions de chaque secteur se situent à moins de 10% de leur plus bas niveau sur 52 semaines. Les pressions inflationnistes et l’évolution des politiques commerciales ont pesé sur les biens de consommation défensifs, tandis que la hausse des taux d’intérêt est en grande partie responsable de la sous-performance de l’immobilier.

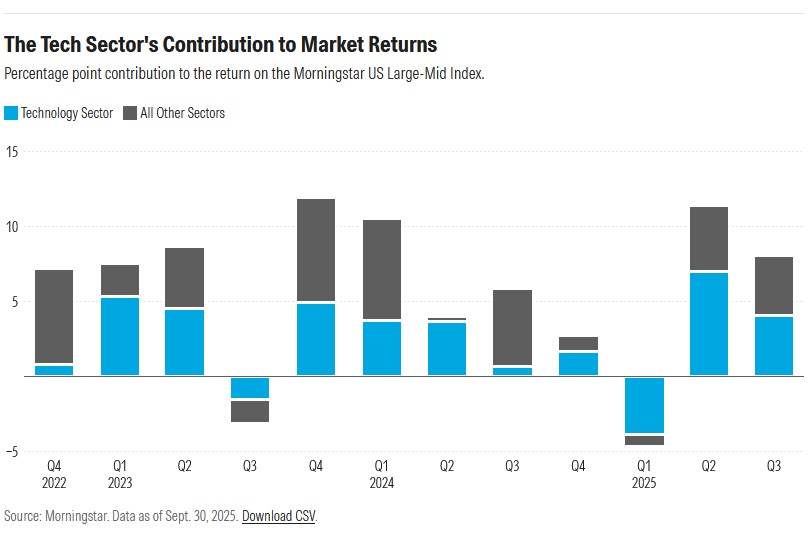

Dans quelle mesure la reprise est-elle narrow?

Au cours des quatre derniers trimestres, le secteur technologique, qui représente 35% de l’indice Large-Mid en termes de pondération, a contribué à plus de la moitié des gains et des pertes. Au troisième trimestre, les actions technologiques ont contribué à hauteur de 4,1 points de pourcentage à la hausse de 8,2 points de pourcentage de l’indice, ce qui signifie que la moitié des gains provenaient d’un seul secteur. Au deuxième trimestre, la technologie a ajouté 7,0 points sur les 11,4 points gagnés (environ 60%). Au premier trimestre, les valeurs technologiques ont fait chuter le marché, contribuant à hauteur de 3,9 points sur les 4,7 points de pourcentage perdus par l’indice. L’indice technologique et l’indice Large-Mid ont tous deux atteint leur plus bas niveau en 52 semaines le 8 avril, dans un contexte d’annonces de droits de douane.

Cette concentration est également évidente lorsque l’on examine les performances des actions individuelles de l’indice Large-Mid. Parmi les 10 plus grandes sociétés liées à l’IA, la médiane des actions est en hausse de 35% en 2025. Si l’on examine les 555 autres actions de l’indice, la médiane n’est en hausse que de 6% cette année.

La concentration extrême du marché présente des risques pour les investisseurs

Dans un épisode récent du podcast Investing Insights de Morningstar, Dominic Pappalardo, stratège en chef multi-actifs chez Morningstar Wealth, a souligné que la concentration actuelle du marché est historiquement hors norme. Les 10 plus grandes entreprises du S&P 500 représentent 40% de l’indice, contre un précédent record historique de 25%.

«Franchement, rien n’indique que [la forte concentration du marché] va se dissiper de sitôt», déclare-t-il. «Même si nous sommes aujourd’hui à 40%, il y a de fortes chances que ce chiffre continue d’augmenter.» Selon M. Pappalardo, deux facteurs pourraient entraîner une diminution de la concentration: le temps et les progrès technologiques. «Au fil du temps, les plus grandes entreprises ont tendance à évoluer, que ce soit parce que des entreprises plus petites se développent et se hissent dans le top 10 ou parce que d’autres entreprises rétrécissent et en sortent.»

Une telle concentration dans quelques actions signifie que si ces titres venaient à chuter, les indices boursiers généraux suivraient probablement la même tendance. «Le problème serait que si le marché venait à changer de ton et que les actions technologiques commençaient à prendre du retard par rapport au marché dans son ensemble, les investisseurs subiraient également une baisse disproportionnée», explique M. Pappalardo. «C’est probablement quelque chose auquel les gens devraient réfléchir. Je soupçonne que de nombreux investisseurs ne sont pas conscients de la concentration actuelle de ces investissements.»

Pour lutter contre le risque de concentration, M. Pappalardo recommande aux investisseurs d’ajouter des actions à petite capitalisation et internationales à leurs portefeuilles, afin de diversifier leurs placements et de s’éloigner des titres à très grande capitalisation qui dominent les indices boursiers américains généraux.