Principaux enseignements

- L’écart entre les obligations d’État à court et à long terme s’est creusé, accentuant la courbe des rendements.

- Les inquiétudes concernant la durabilité de la dette publique, notamment en France et aux États-Unis, ainsi que la réforme des fonds de pension aux Pays-Bas, pourraient entraîner une nouvelle baisse du prix des obligations et, par conséquent, une augmentation des rendements.

- Les gestionnaires de fonds préfèrent la dette à court et moyen terme, ainsi que les obligations d’État périphériques.

Le marché obligataire de la zone euro aborde le quatrième trimestre sans illusion sur de nouvelles baisses de taux d’intérêt de la Banque centrale européenne dans les derniers mois de 2025. Mais il y a aussi des craintes très réelles que la crise française puisse endommager l’économie de la zone et les institutions financières et apporter plus de volatilité aux titres à revenu fixe.

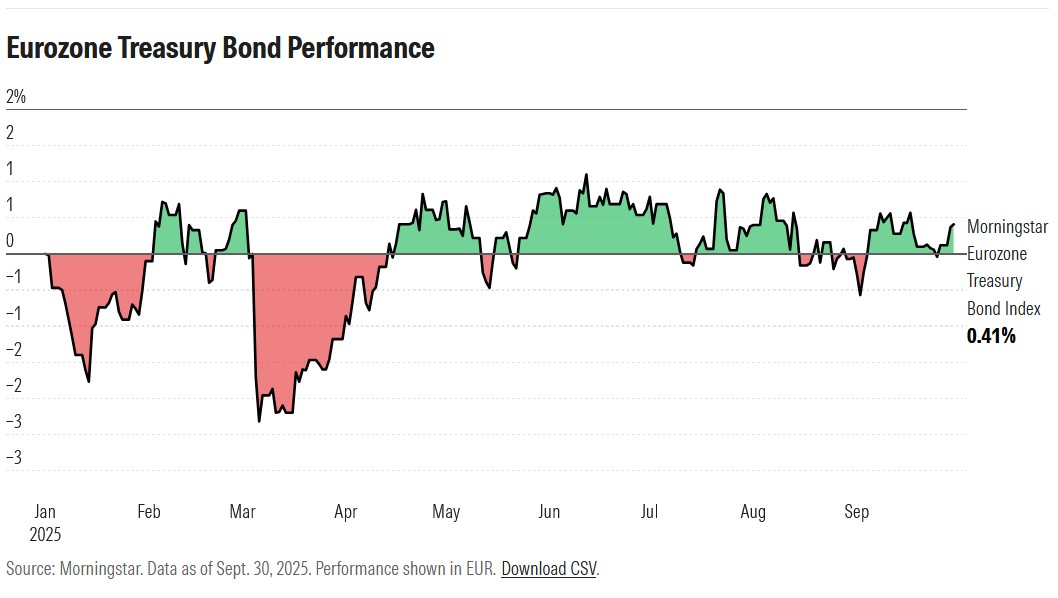

Les obligations du Trésor de la zone euro Morningstar Eurozone Treasury Bond qui mesure la performance des obligations d’État libellées en euros d’une durée supérieure à un an, est en hausse de 0,41% depuis janvier. Il a été touché en janvier, en mars et à nouveau en septembre, lorsque les inquiétudes concernant la durabilité de la dette publique de la France se sont accrues.

L’effet le plus immédiat a été la pentification de la courbe des rendements des obligations d’État, qui marque une augmentation de l’écart entre les rendements des obligations à long terme et à court terme. Cela s’explique par le fait que les investisseurs exigent une prime plus élevée pour détenir des titres à long terme. Les craintes concernant les dépenses publiques, qui devraient augmenter pour soutenir les dépenses de défense et d’infrastructure dans la zone euro, poussent les marchés à continuer d’exiger une prime de risque plus élevée, ce qui accentue la pentification de la courbe. En France, par exemple, le ratio dette/PIB est passé de 95% en 2015 à 110% actuellement.

Pendant la pandémie, la courbe des taux était plate, voire inversée, en raison des politiques monétaires ultra-expansionnistes visant à soutenir la croissance, avec des rendements négatifs tant sur la partie courte que sur la partie longue. Le rendement du bund allemand à 30 ans, référence pour la zone euro, est passé de 3,00% fin mai à 3,33% fin septembre, avec un écart de 1,33 point de pourcentage par rapport aux bunds à deux ans.

Un écart de rendement croissant entre les obligations à court et à long terme, également connu sous le nom de courbe de rendement pentifiée, peut indiquer l’incertitude des investisseurs quant à la durabilité à long terme d’un instrument de dette.

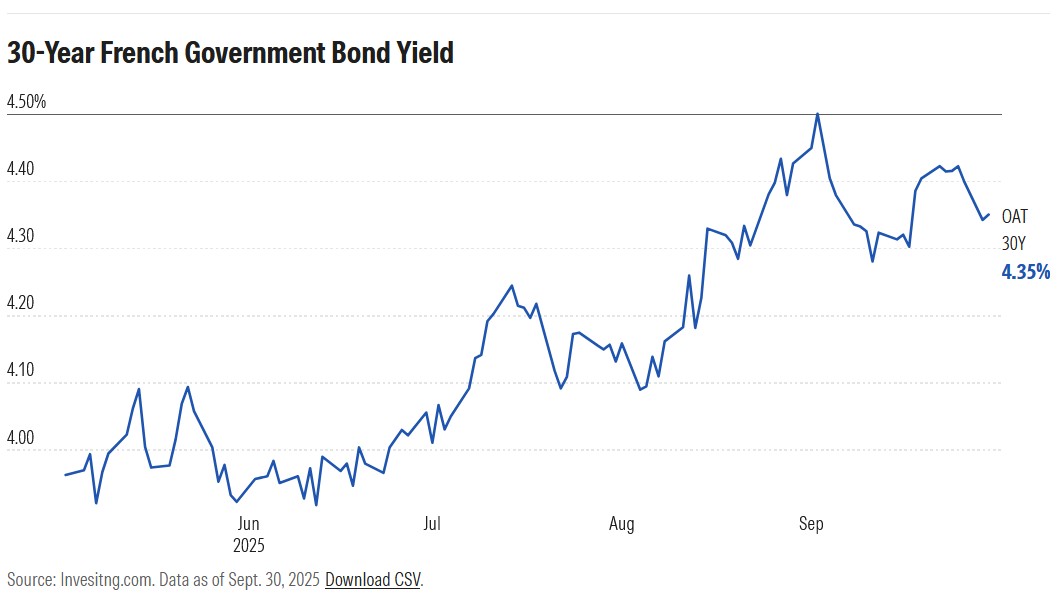

Au cours de la même période, la hausse du rendement de l’obligation française à 30 ans a été encore plus prononcée. l’obligation française à 30 ans a connu une hausse encore plus prononcée, passant de 3,92% à 4,35%.passant de 3,92% à 4,35%, avec un écart de 2,22 points de pourcentage par rapport à l’obligation française à deux ans.

La courbe des rendements obligataires pourrait-elle devenir encore plus raide?

Les agences de notation revoient leurs taux pour les pays de la zone euro. La France a vu la note de sa dette souveraine abaissée par Morningstar DBRS et Fitch, tandis que l’Italie a été relevée par Fitch et attend des mises à jour de la part d’autres agences de notation, dont Morningstar DBRS le 17 octobre.

“De nouvelles difficultés dans l’approbation de la loi de finances [française] pourraient entraîner une pression supplémentaire sur le marché avec un nouvel élargissement du spread gouvernemental, impliquant également le secteur bancaire”, déclare Massimo Spagnol, gestionnaire de portefeuille de titres à revenu fixe chez Generali Asset Management.

Le marché obligataire européen pourrait également subir les répercussions des craintes concernant la durabilité de la dette publique américaine, ce qui, selon M. Spagnol, pourrait entraîner des taux plus élevés sur les échéances plus longues.

«De nouvelles difficultés dans l’approbation de la loi de finances [française] pourraient entraîner une pression supplémentaire sur le marché, avec un nouvel élargissement de l’écart de taux entre les gouvernements, impliquant également le secteur bancaire.»

Massimo Spagnol, Generali Asset Management

La réforme des fonds de pension néerlandais pourrait également aller dans ce sens, car à partir de 2028, les revenus fixes ne seront plus l’épine dorsale de ces fonds. La réforme fait passer le système d’un modèle à prestations définies, dans lequel les montants des pensions étaient garantis, à un modèle à cotisations définies, dans lequel les cotisations sont investies, ce qui permet aux retraités de disposer d’une somme d’argent à utiliser au moment de leur départ à la retraite.

Dans le système précédent, les obligations d’État à long terme fonctionnaient très bien pour garantir un certain revenu, mais ce ne sera plus le cas dans le nouveau système. C’est pourquoi on estime qu’au cours des prochaines années, les fonds de pension néerlandais vendront pour 125 milliards d’euros d’obligations d’État à 30 ans, dont la moitié environ proviendra d’Allemagne, de France et des Pays-Bas, ce qui accentuera la pression sur les rendements.

L’Italie, l’Espagne et la Grèce sont-elles toujours en périphérie?

Malgré les difficultés de la France et la volatilité des marchés obligataires, les obligations d’État italiennes, considérées comme les plus risquées, ont fait preuve d’une résistance remarquable, et l’écart entre le BTP italien à 10 ans et le bund allemand à 10 ans est tombé à son plus bas niveau depuis 15 ans. est tombé à son plus bas niveau depuis 15 ans.

“La périphérie de la zone euro, autrefois synonyme d’endettement élevé, de chômage galopant, d’instabilité politique et d’éloignement de Bruxelles, a connu une transformation remarquable”, explique Neil Mehta, gestionnaire de portefeuille chez RBC BlueBay.

L’Italie a trouvé un certain degré de stabilité, la Grèce a retrouvé un statut de qualité, l’Espagne est devenue l’une des principales économies européennes à la croissance la plus rapide, et l’Irlande a renforcé ses liens avec l’UE dans l’ère post-Brexit. “Les distinctions entre le cœur et la périphérie n’ont jamais été aussi prononcées, comme en témoigne l’écart de seulement 60 points de base [au 16 septembre] entre les spreads les plus larges et les plus serrés des obligations souveraines de la zone euro.

M. Mehta ne voit aucun risque de crise de la zone euro comme celle de 2011 à l’horizon, mais prévient que les périodes de stagnation politique combinées à une faible liquidité du marché “peuvent encore déclencher des mouvements de prix brusques et disproportionnés”.

Comment les gestionnaires de fonds se positionnent-ils pour le quatrième trimestre?

Les courbes de rendement se sont accentuées, rendant les obligations plus attrayantes que les liquidités", déclare Maria Paola Toschi, stratège du marché mondial chez J.P. Morgan Asset Management, ajoutant que “la corrélation négative entre les obligations et les actions est à nouveau bénéfique pour la construction des portefeuilles”. Les rendements réels positifs offrent une protection en cas d’économie plus faible que prévu. La partie moyennement courte de la courbe offre une meilleure combinaison risque/performance."

«Les courbes de rendement se sont accentuées, rendant les obligations plus attrayantes que les liquidités.»

Maria Paola Toschi, JP Morgan Asset Management

Spagnol de Generali Asset Management est “modérément positif sur la duration, avec une allocation qui se concentre sur la partie médiane de la courbe jusqu’à 12 ans”. La fin du cycle monétaire et la pression potentielle sur les titres à long terme font que le gestionnaire préfère sous-pondérer les obligations à court et à long terme.

La note est une mesure de la sensibilité aux taux d’intérêt. Les obligations à long terme ont une durée plus longue que les obligations à court terme, car leurs flux de trésorerie sont plus éloignés dans le temps, ce qui les rend plus sensibles aux variations du taux d’actualisation. Les obligations à plus longue durée peuvent offrir un meilleur rendement, mais elles comportent également des risques si les taux augmentent et que la valeur de ces obligations diminue.

“Nous sommes constructifs à l’égard de l’Italie et de l’Espagne, compte tenu du sentiment positif qui caractérise ces deux pays. Nous sommes plus prudents en ce qui concerne l’Allemagne, étant donné le risque d’une augmentation potentielle des émissions d’obligations, comme cela s’est produit au cours du trimestre précédent.”

Selon M. Spagnol, le crédit, en particulier le crédit de qualité, représente “une excellente source de performance avec un niveau de risque acceptable”, tandis que les actifs plus risqués “sont à surveiller de près d’ici la fin de l’année”, compte tenu des niveaux atteints et des risques géopolitiques et économiques.

Si le risque de crédit est actuellement préférable au risque de duration, Alessandro Tentori, directeur des investissements pour l’Europe chez AXA Investment Managers, estime que les investisseurs devront à l’avenir se pencher sur la “question essentielle” du prix. “Avec la pentification de la courbe des taux par rapport aux spreads de crédit ajustés au risque, l’attrait de la duration par rapport aux spreads de crédit augmentera. À un moment donné, la duration redeviendra un moteur d’alpha intéressant.”