Les actifs des ETF actifs européens ont atteint 62,4 milliards d’euros, soit plus du double de leur niveau d’il y a deux ans.

Il s’agit d’une croissance remarquable, mais ce segment ne représente encore que 2,6% du total des actifs des ETF en Europe, loin derrière les 10,2% enregistrés aux Etats-Unis. Cet écart souligne le stade précoce d’adoption en Europe.

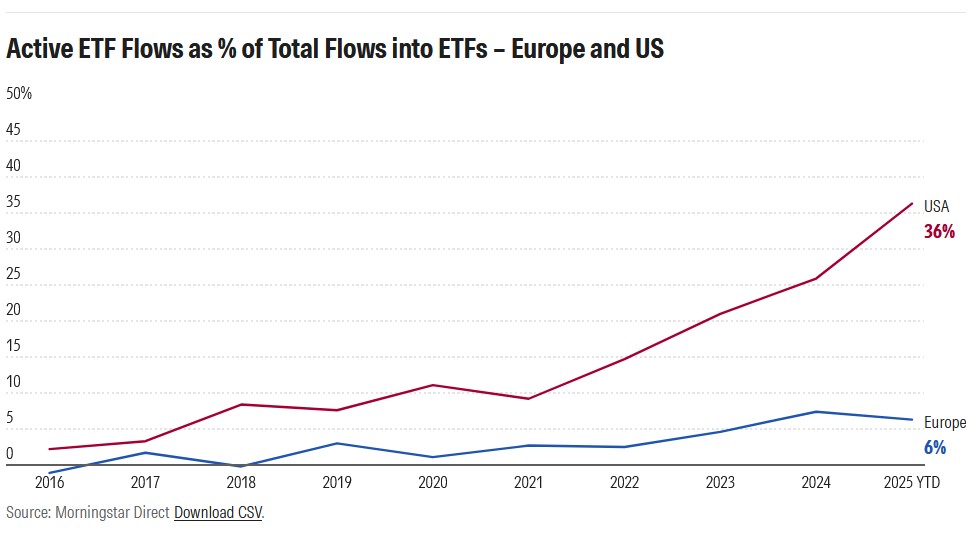

L’intérêt des investisseurs pour les ETF actifs augmente, même si leur adoption n’en est encore qu’à ses débuts. Entre janvier et août 2025 seulement, les investisseurs ont injecté 13,4 milliards d’euros dans les ETF actifs, après avoir déjà investi 18,4 milliards d’euros en 2024. Cependant, bien que ces flux soient encourageants, ils ne représentent que 6% du total des flux vers les ETF en Europe, contre 36% aux Etats-Unis.

Malgré une concurrence accrue, JP Morgan conserve sa position de leader

JP Morgan reste l’acteur dominant sur le marché européen des ETF actifs, avec une part de marché de 56%, principalement grâce à sa gamme très prisée Research Enhanced Index (REI). Fidelity (11%) et Pimco (7%) suivent, tandis que de nouveaux entrants tels que HSBC, Avantis, Robeco et Goldman Sachs font sentir leur présence.

Les frais sont également devenus plus compétitifs. Les frais moyens des ETF actifs sur actions s’élèvent désormais à 0,37%, ce qui est nettement inférieur à la moyenne de 1,32% des fonds communs de placement actifs, mais toujours supérieur à celle des FNB passifs, qui est en moyenne de 0,27%. Dans le domaine des titres à revenu fixe, les ETF actifs facturent environ 0,30 %, ce qui est là encore inférieur aux fonds communs de placement actifs, tout en conservant une légère prime par rapport aux indices de référence.

La dynamique de lancement s’intensifie

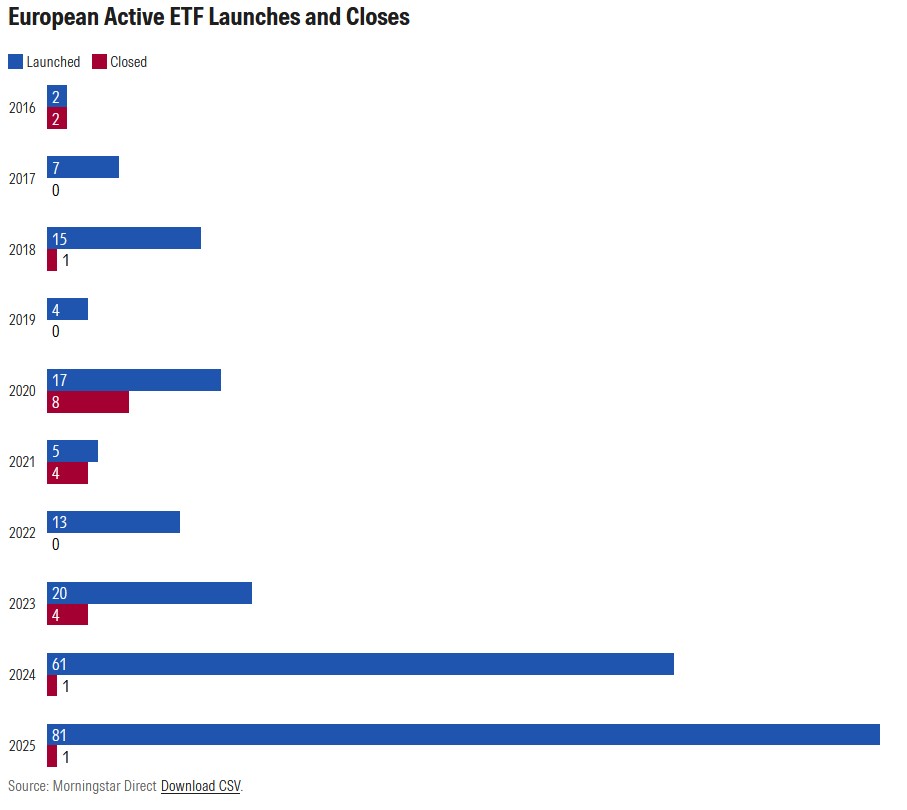

Après des années d’activité limitée, 60 et 81 nouveaux ETF actifs ont été lancés respectivement en 2024 et 2025. Les fermetures de fonds ont jusqu’à présent été rares, mais cela reflète probablement l’historique relativement court du segment plutôt qu’une preuve solide d’engagement à long terme. A mesure que le marché mûrit, il reste à voir quels produits s’avéreront durables une fois que les performances et la demande des investisseurs auront été testées au fil du temps.

Les stratégies systématiques gagnent du terrain

La prolifération rapide des ETF actifs rend de plus en plus difficile pour les investisseurs de distinguer les différents produits. Pour remédier à cela, les analystes de Morningstar ont introduit un nouveau cadre de classification qui éclaire la manière dont les gestionnaires gèrent leurs ETF actifs.

Le cadre établit une distinction entre les stratégies discrétionnaires, dans lesquelles les gestionnaires de portefeuille prennent des décisions discrétionnaires en matière de sélection et d’allocation des titres, et les stratégies systématiques, qui suivent des modèles quantitatifs fondés sur des règles.

Environ 86% des actifs des ETF actifs en Europe suivent des stratégies discrétionnaires, principalement sous l’impulsion de la domination de JP Morgan, au 31 août. Cependant, la situation commence à évoluer. Les entrées dans les ETF actifs systématiques ont triplé cette année pour atteindre 3,5 milliards d’euros, ce qui suggère que les investisseurs s’intéressent de plus en plus aux approches basées sur des modèles. Des fournisseurs tels qu’Avantis, iShares et HSBC ont lancé des produits axés sur le «quant».

ETF d’actions: règles prudentes-actives

La plupart des ETF actions actifs en Europe sont ce que Morningstar appelle des «fonds timidement actifs»:des stratégies sensibles à l’indice de référenceet à faible erreur de suivi, conçues pour générer de petits gains supplémentaires par rapport aux fonds indiciels. Ces produits sont utilisés comme éléments de base dans les portefeuilles. Les gammes Research Enhanced de JP Morgan et Fidelity illustrent cette tendance, en équilibrant un risque actif modéré avec des coûts compétitifs.

Les fonds à forte conviction restent rares, mais commencent à se développer. Janus Henderson, par exemple, a lancé des portefeuilles concentrés sur les meilleures idées dans le cadre de son nouveau ETF paneuropéen à forte conviction, tandis que l’ETF AI Innovation d’iShares cible les entreprises qui favorisent l’adoption de l’intelligence artificielle. Fidelity a également lancé le premier ETF actif semi-transparent d’Europe, permettant aux gestionnaires de protéger leurs informations exclusives tout en offrant une visibilité suffisante aux investisseurs.

Les ETF à revenu fixe: des acteurs discrets

Les ETF actifs s’aventurent également sur un nouveau territoire sur le marché obligataire. Les gestionnaires ont récemment lancé des produits ciblant les obligations adossées à des prêts (CLO) et les titres adossés à des créances hypothécaires, des classes d’actifs autrefois considérées comme trop complexes pour les ETF. Janus Henderson, Invesco et iShares proposent désormais des ETF CLO gérés activement, tandis que le nouvel ETF adossé à des créances hypothécaires de Janus Henderson est le premier du genre en Europe.

Dans le domaine des titres à revenu fixe, l’approche discrétionnaire continue de prévaloir. La plupart des ETF obligataires s’appuient sur une analyse fondamentale menée par des gestionnaires plutôt que sur des modèles quantitatifs. Ils ont également tendance à rester dans des fourchettes de risque étroites. Les écarts de suivi inférieurs à 1% sont courants, ce qui reflète la préférence des investisseurs pour les expositions liées à un indice de référence.

Les premières données de performance sont encourageantes. Les ETF à revenu fixe actifs ont enregistré des taux de réussite supérieurs à ceux de leurs homologues passifs et des fonds communs de placement actifs traditionnels, en partie grâce à des frais moins élevés et aux inefficiences inhérentes aux marchés obligataires.

Conclusion: les ETF actifs sont en pleine croissance

Le marché européen des ETF actifs évolue rapidement. Ce qui était au départ un segment de niche dominé par des stratégies axées sur les indices de référence s’étend désormais à de nouvelles classes d’actifs, de nouveaux styles et de nouveaux niveaux de conviction. Les coûts diminuent, la concurrence s’intensifie et l’innovation s’accélère, qu’il s’agisse de structures semi-transparentes ou de modèles quantitatifs systématiques.

Pour les investisseurs, cela implique davantage de choix, mais également une plus grande complexité. Il sera essentiel de déterminer si un ETF est réellement actif, quel est son niveau de risque et comment il s’intègre dans un portefeuille. Les ETF actifs en Europe sortent de leur zone de confort, ce qui pourrait en faire l’un des segments les plus intéressants du paysage de l’investissement dans les années à venir.