L’économie suisse est freinée par la politique douanière américaine. Les perspectives commerciales dans les secteurs touchés par les sanctions douanières de 39% se sont de nouveau assombries ces derniers temps et laissent présager de nouvelles pertes d’emplois industriels. La robustesse du secteur des services et la solidité de la demande intérieure devraient toutefois continuer à permettre une évolution économique positive modérée. Et comme le franc s’est montré assez stable face à l’euro depuis le début de l’année, la BNS n’a aucune raison d’intervenir.

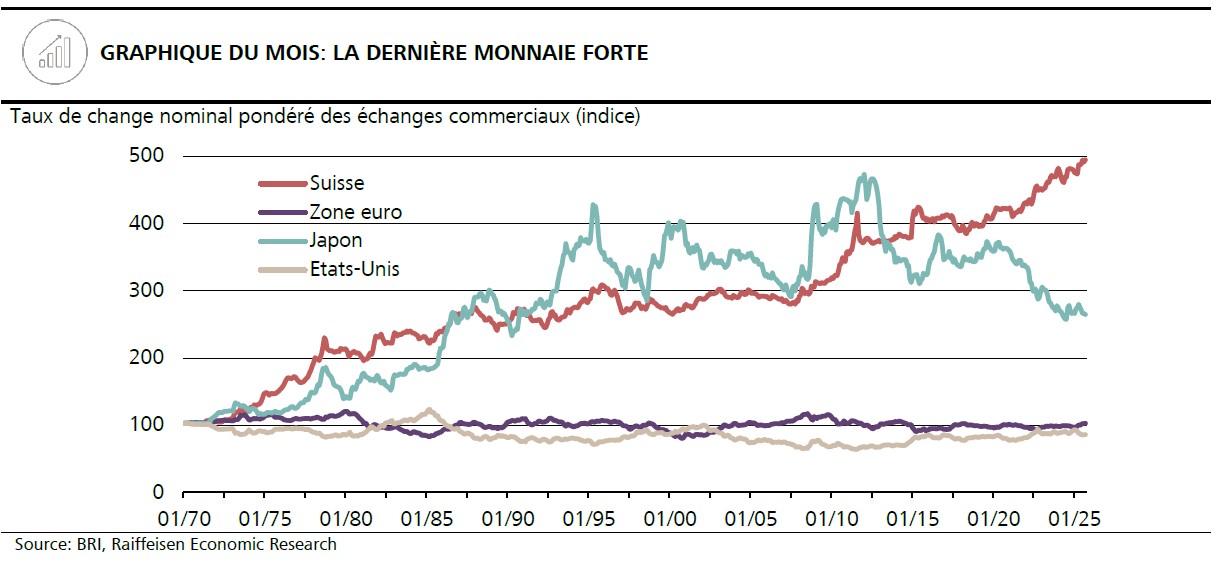

Après que le président américain Richard Nixon eut définitivement levé l’arrimage du dollar US à l’or en 1971 et dévalué le billet vert, le système de Bretton Woods et les taux de change fixes prirent fin à leur tour et les monnaies commencèrent à fluctuer. Dans les décennies qui ont suivi, le yen japonais et le franc suisse se sont distingués par leur forte tendance à la hausse persistante.

La force ces monnaies s’expliquait principalement par les niveaux durablement plus faibles d’inflation dans les deux espaces monétaires. Selon la théorie de la parité de pouvoir d’achat, les variations des prix des biens faisant l’objet d’échanges internationaux entre les zones monétaires s’ajus-tent via le taux de change. Les faibles hausses de prix se traduisent par une appréciation nominale. Corrigée des prix et en termes réels, l’appréciation du franc au fil du temps n’est pas importante, surtout par rapport au dollar US. En revanche, le franc s’est nettement apprécié en termes réels face à l’euro, notamment depuis la crise financière. Il s’est aussi fortement apprécié face au yen, au plus tard depuis la pandémie. Le yen a perdu sa position de monnaie forte au cours des dernières années et a considérablement baissé tant en termes nominaux qu’en termes réels par rapport aux autres grandes monnaies.

Cette évolution est due à la combinaison d’une inflation accrue et d’une politique monétaire toujours accommodante. Alors qu’aux Etats-Unis, les taux réels restent nettement positifs du fait de l’attitude réservée de la Fed, ils sont fortement négatifs au Japon, avec un taux directeur de 0,5% et un taux d’inflation de près de 3%. Cela rend les placements en yen beaucoup moins attractifs et affaiblit la monnaie, et la hausse de l’inflation importée ne fait que renforcer cette évolution. En Suisse, le taux réel a également été légèrement négatif, avec un taux directeur de la BNS de 0% et une inflation s’élevant dernièrement à 0,1%. Dans la zone euro, la situation n’est toutefois pas très différente. Etant donné que la Suisse fait de plus en plus figure de dernier rempart en matière de politique budgétaire, le franc reste prisé. Avec la perspective de différences d’inflation persistantes et importantes, l’écart entre le franc et les autres monnaies devrait continuer à se creuser au fil du temps.