Aimants, minéraux et métaux sont les moteurs silencieux du monde moderne. Une course mondiale s’est engagée pour sécuriser l’approvisionnement et contrer la domination chinoise, bouleversant toute la chaîne de valeur – de l’extraction à la fabrication. Voici huit raisons pour lesquelles les minéraux critiques s’inscrivent dans un cycle de croissance pluri-décennal.

Les minéraux sont le cœur et le socle des réseaux électriques et des énergies renouvelables

Le cuivre et l’aluminium paraissent trop courants pour être considérés comme «stratégiques», pourtant leur légèreté et leur conductivité exceptionnelle les rendent indispensables à la transmission de l’électricité. On les retrouve dans d’innombrables câbles, fils, onduleurs et interrupteurs qui transportent le courant à travers les réseaux actuels – et ceux, en pleine expansion, de l’énergie propre.

Au-delà de la transmission, le cuivre et d’autres minéraux critiques – graphite, zinc, lithium, chrome ou nickel – constituent des éléments essentiels des éoliennes et panneaux solaires au cœur de la production d’énergie renouvelable. Les infrastructures de l’énergie propre sont d’ailleurs bien plus consommatrices de minéraux que les systèmes alimentés par les combustibles fossiles.

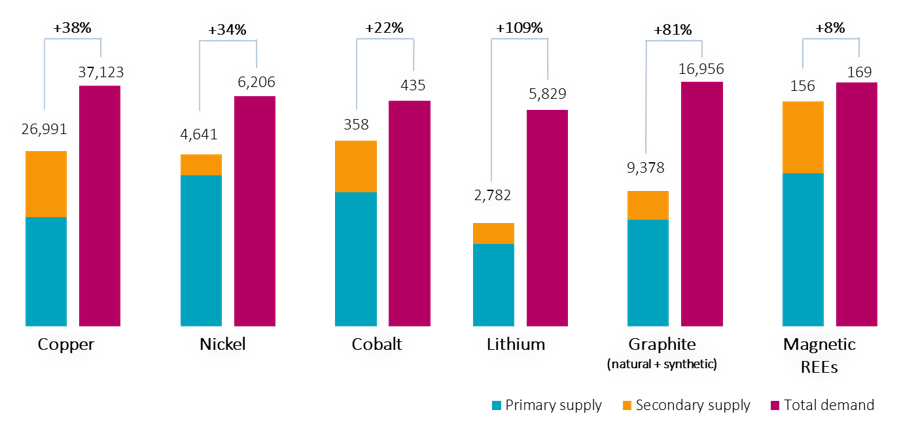

La demande pour de nombreux minéraux critiques devrait dépasser l’offre d’ici 2035

Note: Supply / demand in Kilotonnes per annum.

Source: Ellen MacArthur Foundation, IEA – Minerals Data Explorer, 2024.

Les minéraux rendent possible l’électrification de multiples secteurs économiques

L’électrification ne se résume pas à davantage de câbles: elle implique des milliards de moteurs et d’entraînements transformant les électrons en mouvement. Des turbines hydrauliques aux moteurs de traction des véhicules électriques, jusqu’aux micro-moteurs des drones et appareils domestiques, les bobines de cuivre sont indispensables à une circulation efficace du courant électrique.

Les aimants aux terres rares – à base de néodyme, praséodyme, dysprosium et terbium – offrent une densité de couple élevée et un contrôle précis dans les véhicules électriques, les drones ou la robotique avancée. Selon certaines études, la robotique deviendra d’ici 2040 le principal moteur de la demande en aimants Nd-Fe-B (néodyme-fer-bore), renforçant encore l’importance des minéraux dans l’industrie manufacturière.

Ainsi, moteurs, aimants et minéraux forment l’épine dorsale de l’électrification mondiale, générant une demande soutenue et diversifiée dans l’ensemble de l’économie.

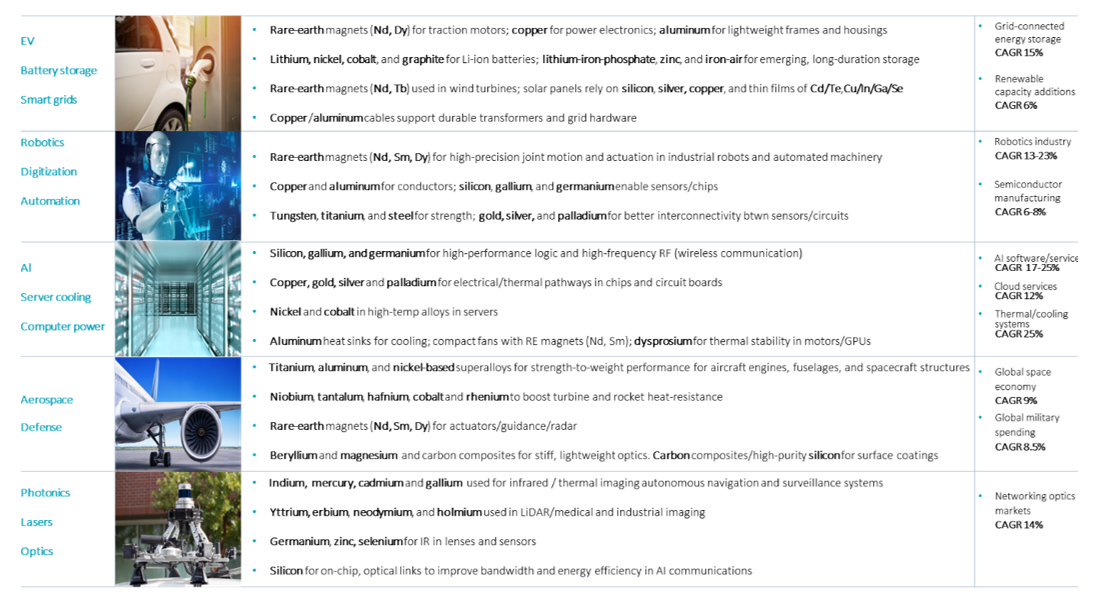

Les minéraux stratégiques, piliers de la croissance économique de demain

Source: Robeco, 2025. CAGR estimates from BNEF, 2025; IEA, 2024; McKinsey 2024-2025; Stockholm International Peace Research Institute, 2025.

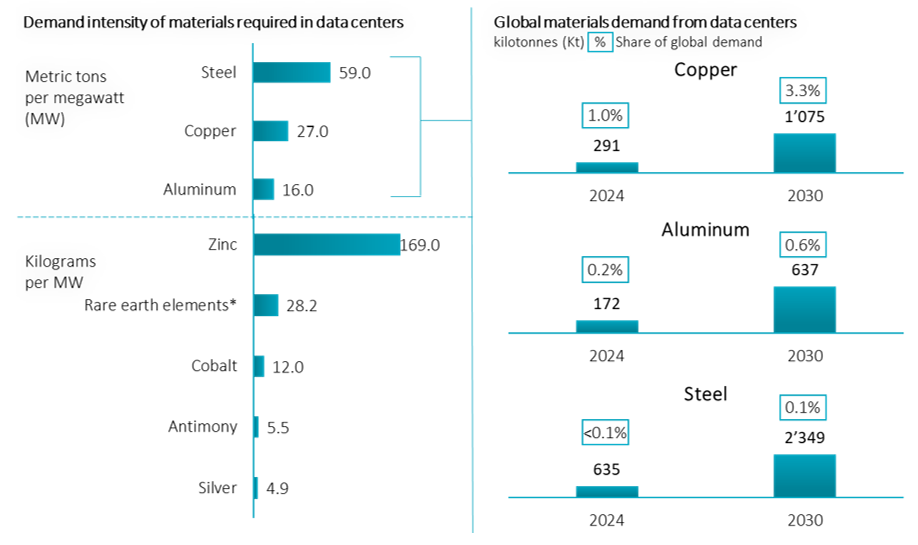

Les métaux sont essentiels à l’intelligence artificielle, aux centres de données et aux infrastructures intelligentes

Tout comme pour la transition énergétique, les métaux stratégiques soutiennent la transformation numérique. Le cuivre et l’aluminium distribuent d’énormes charges électriques au sein des centres de données hyperscale, barres omnibus, appareillages de commutation et kilomètres de câblage. Parallèlement, d’autres métaux spéciaux se combinent au silicium dans les semi-conducteurs pour produire des puces plus denses et plus puissantes.

Les analystes estiment que les centres de données dédiés à l’IA pourraient à eux seuls nécessiter environ 400'000 tonnes de cuivre par an d’ici une décennie, soit près de 3% de la demande mondiale. Si l’on ajoute les projets d’électrification – du renforcement des réseaux électriques aux bornes de recharge – la courbe de consommation s’accentue encore.

L’économie numérique et les centres de données reposent sur une multitude de métaux stratégiques

Source: McKinsey, October 2025.

Note: Charts are non-exhaustive. *Includes dysprosium, neodymium, praseodymium and terbium.

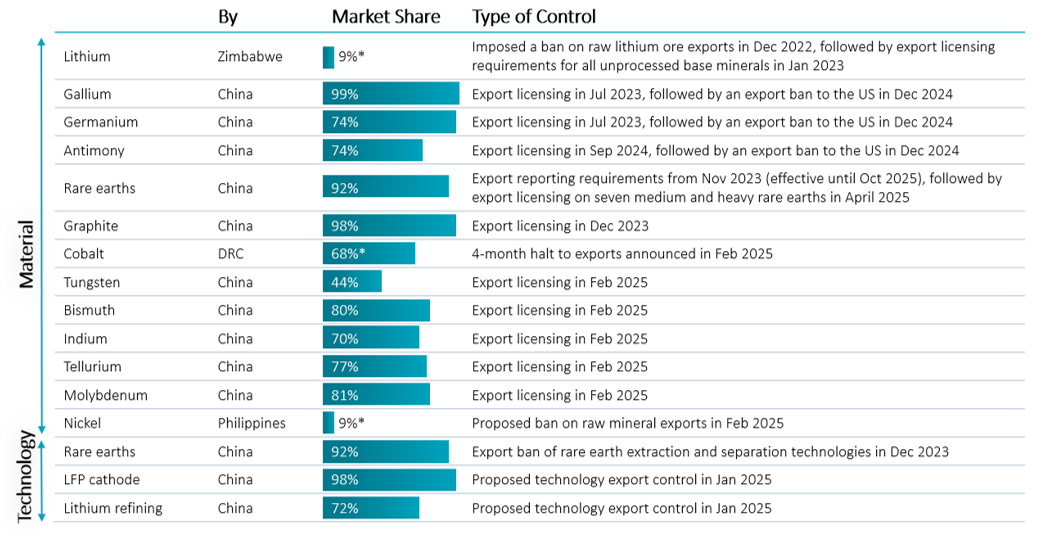

Une offre sous pression face à l’emprise chinoise

Selon les projections de l’Agence internationale de l’énergie (AIE), la demande de cuivre issue des projets d’infrastructures annoncés – réseaux électriques, véhicules électriques, énergies renouvelables, investissements industriels – devrait dépasser l’offre de 30% d’ici 2035, soit l’équivalent de la production annuelle du Chili.

Si les volumes de terres rares semblent suffisants sur le papier, leur raffinage reste un goulot d’étranglement: la Chine traite environ 90% des oxydes et aimants finis à base de terres rares. Cette dépendance extrême crée une vulnérabilité majeure: le moindre choc de demande ou de politique commerciale pourrait provoquer des tensions d’approvisionnement et des hausses de prix marquées sur les chaînes de valeur du cuivre et des terres rares.

Les minéraux, instruments de puissance et de sécurité nationale

Pékin a déjà plusieurs fois utilisé son monopole sur les minéraux comme levier géopolitique. En octobre, la Chine a renforcé ses restrictions à l’exportation de terres rares, s’ajoutant à celles imposées plus tôt dans l’année, provoquant une chute de 31% de ses exportations.

Les Etats-Unis ont réagi sans tarder: le Pentagone a chargé la Defense Logistics Agency de constituer un stock stratégique d’un milliard de dollars couvrant un large éventail de minéraux critiques, des oxydes lourds de terres rares au cobalt et à l’antimoine. Des initiatives similaires sont à l’étude dans l’Union européenne et en Australie.

La Chine continue d’utiliser les chaînes d’approvisionnement en minéraux comme levier géopolitique

Mined output. Notes: LFP = lithium iron phosphate. Market shares are based on refined output in 2024.

Sources: IEA analysis based on USGS (2025), Mineral Commodity Summaries 2025, and EC Raw Materials Information System (accessed April 2025).

Une leçon d’histoire: la vente de Magnequench

L’histoire illustre combien un avantage stratégique peut disparaître rapidement. À la fin des années 1990, General Motors a vendu sa filiale Magnequench, basée à Indianapolis, à un consortium soutenu par la Chine. L’entreprise était alors le premier producteur mondial de poudres Nd-Fe-B, un alliage de terres rares utilisé dans les aimants haute performance destinés aux systèmes de guidage militaires.

En 2003, l’usine a fermé et son équipement a été transféré en Chine, effaçant la seule source américaine d’aimants de qualité militaire et offrant à Pékin près de 85% de la production mondiale du jour au lendemain.

Cet épisode hante encore les décideurs et explique la constitution de stocks stratégiques, la révision des politiques industrielles et la montée des investissements dans le re-localisation et le «friend-shoring» des chaînes d’approvisionnement en minéraux entre les Etats-Unis, l’UE et leurs alliés.

Les politiques publiques comme moteur économique

L’accès aux minéraux est désormais considéré comme une question de sécurité énergétique et industrielle. Le Critical Raw Materials Act européen fixe à 2030 les objectifs de 10% d’extraction, 40% de transformation et 25% de recyclage des besoins de l’UE, tout en limitant la dépendance à un seul fournisseur étranger à 65%.

Aux Etats-Unis, le Department of Energy a alloué près d’un milliard de dollars de subventions et prêts pour stimuler l’extraction, le raffinage et le recyclage domestiques du cuivre, des terres rares et d’autres métaux critiques. Ces programmes vont bien au-delà des politiques climatiques: ils soutiennent des emplois industriels qualifiés, la croissance régionale et l’autonomie stratégique.

L’essor du «REE-cycling»

Face à une production minière primaire insuffisante pour répondre à la demande future, les gouvernements explorent de nouvelles sources, y compris les déchets. Des projets pilotes soutenus par le DOE américain récupèrent désormais les terres rares à partir de cendres de charbon, de résidus miniers et d’aimants en fin de vie, atteignant jusqu’à 95% de pureté.

Les initiatives commerciales de recyclage des terres rares se multiplient également: au Royaume-Uni, en Norvège, en Allemagne et en Suède, plusieurs entreprises s’empressent de développer des procédés d’extraction et de recyclage à grande échelle. Le recyclage pourrait bien devenir un maillon essentiel de l’indépendance minérale.

L’accélération de l’électrification, la montée en puissance de l’IA et des centres de données, ainsi que les dépenses de défense se conjuguent à des chaînes d’approvisionnement contraintes et à des politiques publiques volontaristes pour enclencher un cycle de croissance et d’investissement durable dans les minéraux critiques. Les déséquilibres entre l’offre et la demande, combinés aux tensions géopolitiques et aux mesures protectionnistes, devraient rester des caractéristiques structurelles du marché — faisant de la filière des minéraux critiques l’une des opportunités d’investissement les plus prometteuses des décennies à venir.