Les États-Unis entrent dans une nouvelle ère de croissance de la demande d’électricité – un véritable supercycle énergétique. Cette mutation structurelle transformera la manière dont le capital est alloué entre production, réseaux et stockage, ouvrant de vastes opportunités d’investissement dans le domaine de l’énergie intelligente.

Un boom électrique inédit

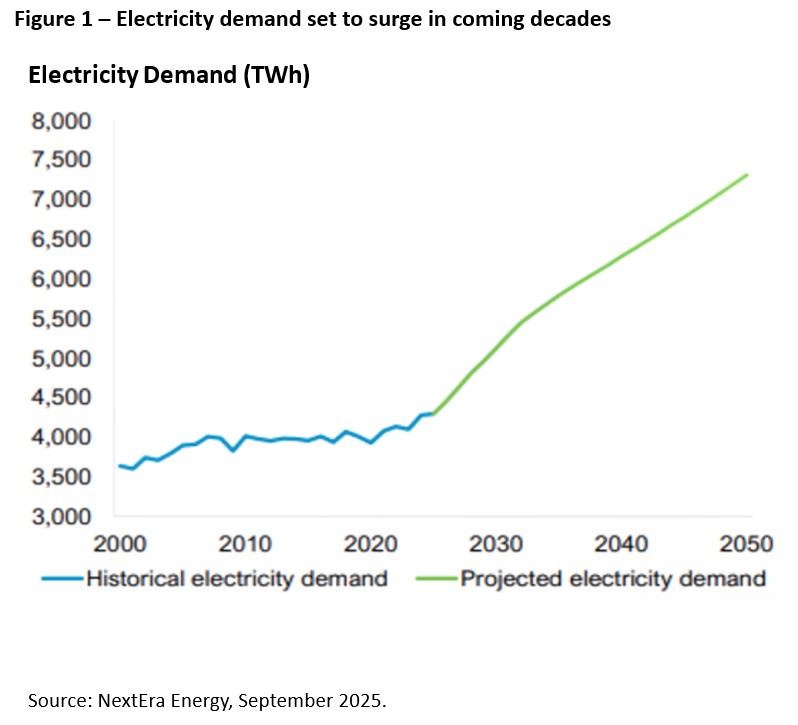

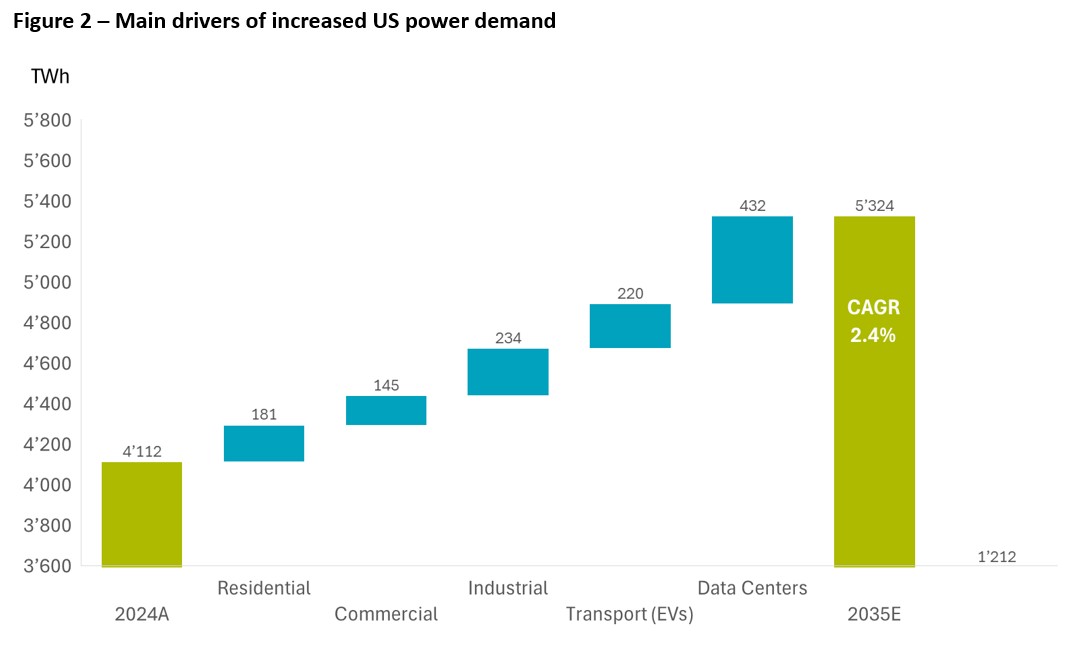

Après deux décennies de stagnation, la consommation d’électricité aux États-Unis devrait croître près de trois fois plus vite au cours des dix prochaines années que sur la période précédente. Selon les projections, la demande totale passera de 4100 TWh en 2024 à 5300 TWh en 2035, soit l’équivalent de la consommation annuelle combinée de la France, de l’Allemagne et de l’Italie.

Les principaux moteurs de cette hausse sont clairs:

- Les centres de données et l’IA, dont la consommation d’électricité devrait augmenter de 15% par an d’ici 2035. Leur part dans la demande totale pourrait atteindre 10%.

- Le chauffage et la climatisation électriques des bâtiments résidentiels et commerciaux, appelés à croître de 1,1% par an avec la transition vers des systèmes HVAC électriques.

- L’électrification industrielle, portée par la relocalisation de la production et l’automatisation, devrait croître de 1,9% par an.

- Les transports électriques, bien que les ventes de véhicules électriques déçoivent encore, représentent déjà 2% du parc américain et pourraient atteindre 10% de la demande totale d’électricité d’ici 2035.

Au total, la demande américaine atteindrait 5324 TWh en 2035, en hausse de 2,4% par an. Les centres de données contribueraient à 36% de cette nouvelle demande, suivis de l’industrie (19%), du transport (18%), du résidentiel (15%) et du tertiaire (12%).

Une offre sous pression

Le réseau électrique américain n’est pas prêt à absorber une telle croissance. Les fermetures de centrales à charbon et les lenteurs administratives freinent la mise en service de nouvelles capacités renouvelables. Selon les régulateurs, la moitié du pays pourrait connaître des pénuries d’approvisionnement au cours de la prochaine décennie.

Les infrastructures vieillissantes aggravent le problème: plus de 30% des lignes à haute tension et près de la moitié du réseau de distribution approchent de leur fin de vie. Les prix de capacité ont été multipliés par dix en quatre ans, et la facture d’électricité moyenne a grimpé de 24% en cinq ans.

Vent porteur réglementaire

Les autorités américaines réagissent. L’Energy Emergency Order 2025 a introduit des procédures accélérées et une déréglementation ciblée pour les centrales à gaz et les projets de modernisation du réseau. Parallèlement, les incitations issues de l’Inflation Reduction Act et du One Big Beautiful Bill Act continuent de canaliser les capitaux vers les énergies renouvelables et la résilience du réseau.

Ce consensus bipartisan en faveur de la fiabilité énergétique soutient un environnement d’investissement propice pour les infrastructures américaines.

Vers un mix énergétique renouvelé

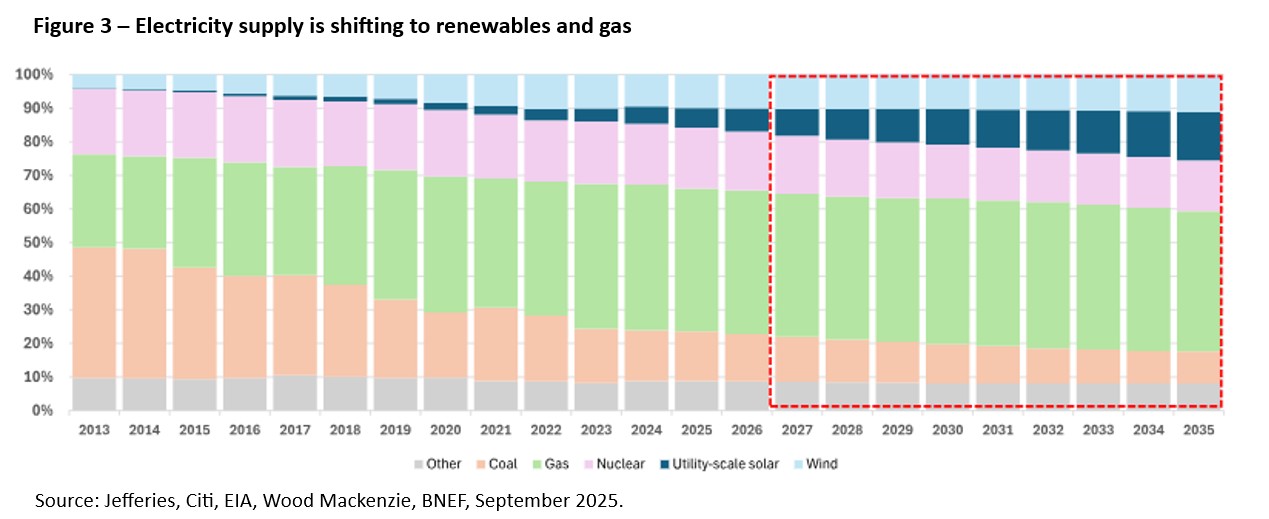

D’ici 2035, les États-Unis devraient ajouter entre 500 et 600 GW de nouvelles capacités, dont 60 à 70% proviendront des renouvelables. Le gaz naturel restera un pilier de la stabilité, tandis que le nucléaire regagne en intérêt, malgré ses coûts et délais élevés.

Selon l’Agence internationale de l’énergie (AIE), le mix énergétique américain à l’horizon 2040 pourrait comprendre 900 GW de solaire, 600 GW d’éolien, 450 GW de gaz naturel, 250 GW de stockage et 100 GW de charbon et de nucléaire. Cette combinaison souligne la nécessité de sources d’énergie «pilotables» pour compléter l’intermittence des renouvelables.

Modernisation du réseau: un effort collectif

L’expansion du réseau sera colossale: le Department of Energy estime que les États-Unis devront construire autant de nouvelles lignes de transmission en dix ans qu’au cours des soixante dernières années. D’ici 2050, le réseau devra être deux à trois fois plus vaste pour accompagner la croissance de l’électrification, des centres de données et de la transition énergétique.

Les dépenses annuelles liées aux réseaux électriques devraient dépasser 100 milliards de dollars d’ici la fin de la décennie. Les bénéficiaires: les acteurs des infrastructures de transport d’électricité, des technologies de réseaux intelligents (capteurs, semi-conducteurs, logiciels de gestion) et des équipements d’électrification finale (bornes de recharge, équipements de bâtiments, etc.).

Les gagnants du supercycle

À mesure que la transition énergétique s’accélère, les services publics intègrent davantage de capacités renouvelables et de solutions de stockage. Les entreprises actives dans les chaînes de valeur de l’éolien et du solaire, du stockage et des technologies de réseau intelligent devraient bénéficier directement de cette dynamique.

Parallèlement, les géants du numérique multiplient les initiatives pour sécuriser leur approvisionnement énergétique, en investissant dans des turbines à gaz sur site, des projets nucléaires modulaires et des contrats d’achat d’électricité exclusifs (PPA) avec les distributeurs locaux. Ces efforts privés, combinés à l’investissement public, soutiendront durablement la montée en puissance de l’énergie intelligente.

L’accès à l’énergie, nouvel avantage concurrentiel

L’économie mondiale passe des hydrocarbures aux électrons. Portée par l’IA, l’électrification et la politique industrielle, cette évolution structurelle marque l’avènement d’un supercycle de la demande d’électricité.

Dans ce nouvel environnement, l’accès à une énergie fiable et compétitive devient un véritable avantage stratégique, plaçant le développement des capacités de production, de stockage et de réseau au cœur du prochain cycle d’investissement mondial.