La bulle technologique liée à l’intelligence artificielle (IA) est grosse: 46'000 milliards de dollars, environ une fois et demie le PIB américain, bien plus grande que la bulle internet des années 2000. C’est pourtant sur les ruines de Wall Street, à la sortie de la crise des subprimes en 2009, que cette bulle s’est formée. Elle n’a donc pas grand-chose à voir avec l’IA si ce n’est son nom.

Comment s’est-elle formée, qu’est-ce qui explique sa longévité, pourquoi n’a-t-elle pas déjà éclaté et qu’est-ce qui pourrait la faire exploser, sont les questions que nous abordons dans cet article.

Sur les ruines de Wall Street

La bulle spéculative du marché actions américain plonge ses racines dans les politiques économiques et financières de grande ampleur mises en place pour stabiliser le système financier après la crise des subprimes.

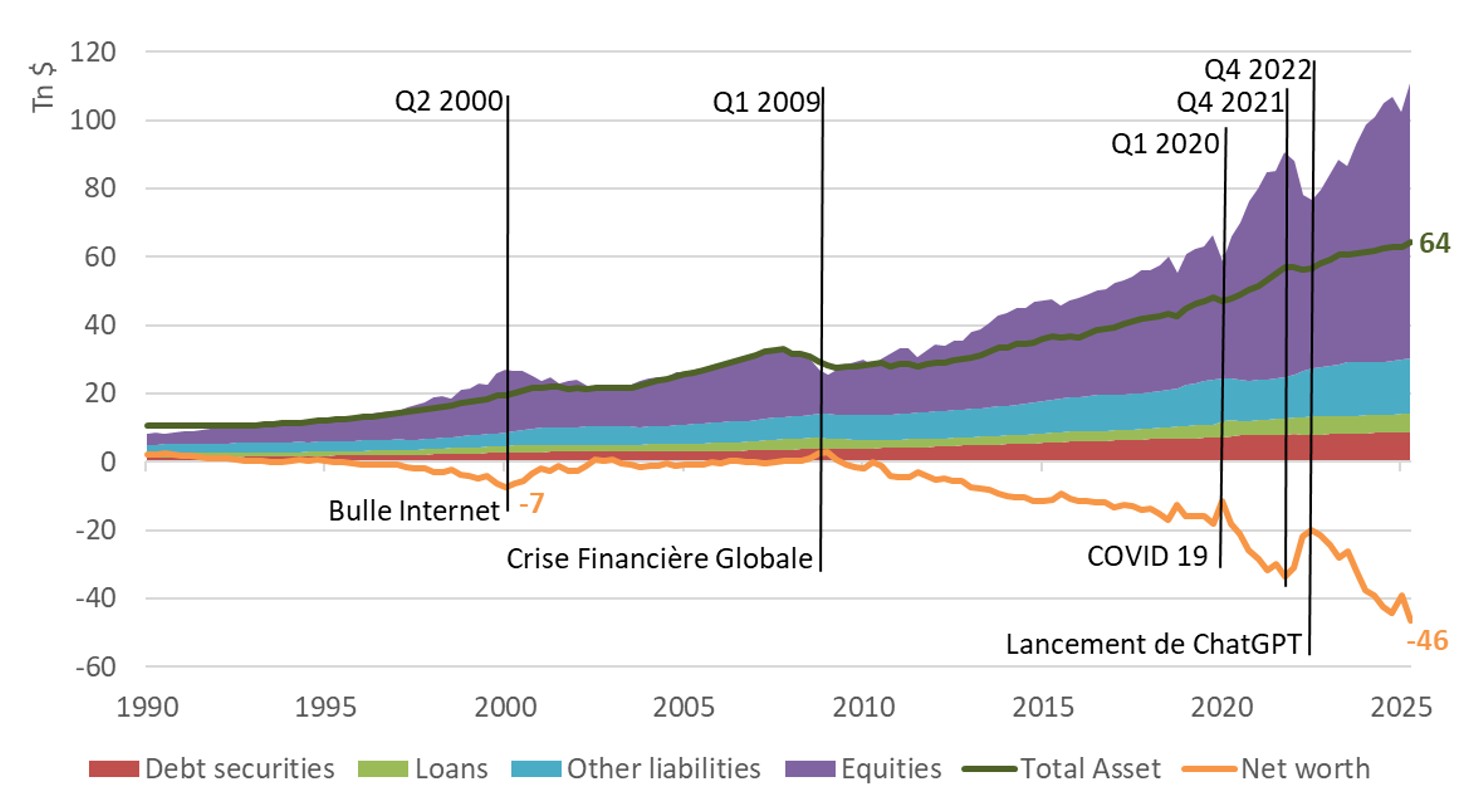

Au premier trimestre 2009, le S&P 500 atteignait son point bas, après une chute de plus de 55%. Seize ans plus tard, l’indice a été multiplié par dix et la valorisation du marché s’est progressivement éloignée des fondamentaux – comme l’illustre la courbe orange de la figure 1 – pour atteindre un déséquilibre estimé à 46’000 milliards de dollars, soit 1½ fois le PIB nominal américain.

Figure 1: Évolution des principaux postes du bilan des entreprises non financières américaines

Source: FRED, Yves Longchamp

La fortune nette des entreprises: une mesure de la bulle

Avant d’examiner le développement de la bulle, regardons de plus près le graphique 1. Il illustre l’évolution des principaux postes du bilan du secteur des entreprises non-financières incorporées aux Etats-Unis, c’est-à-dire celles qui produisent des biens et services avec une structure proche de la société anonyme.

- La courbe verte foncée représente le total des actifs du secteur, aujourd’hui estimé à 64’000 milliards de dollars.

- Les zones colorées correspondent aux différents postes du passif: en rouge les obligations, en vert clair les emprunts, en bleu les autres passifs (comme les créanciers et le financement des retraites) et en violet les actions.

- Enfin, la courbe orange indique la fortune nette, soit la différence entre actifs et passifs, qui est notre mesure de la bulle spéculative – environ 46'000 milliards dollars.

Pourquoi cette mesure?

Parce que les statistiques du Flow of Funds (FoF) dont les chiffres sont tirés, évaluent actifs et passifs à leur valeur de marché, et non à leur coût historique. Ainsi, la différence entre actifs et passifs indique le déséquilibre entre la valeur de marché de l’entreprise (l’actif) et son financement (le passif) au prix du marché.

Deuxième subtilité: dans la comptabilité du FoF, cette différence ne s’appelle pas «fonds propres» comme dans la comptabilité d’entreprise, mais «fortune nette». En effet, les passifs incluent la valeur de marché des actions : la fortune nette correspond donc à la différence entre la valeur de marchés des actifs et la valeur totale de marché du financement, y compris la capitalisation boursière du secteur.

Un fortune nette positive signifie que la valeur des actifs du secteur est supérieure à ses engagements financiers. Il est donc attractif d’y investir car le secteur est sous-évalué. Dans le cas contraire, les engagements financiers sont supérieurs à la valeur des actifs du secteur et ce dernier est surévalué (au prix du marché). La fortune nette est alors négative et mesure un déséquilibre, la surévaluation du secteur: la bulle.

Une bulle de long vol

Notre bulle technologique a commencé à se former dès la fin de la crise des subprimes, lorsque les marchés se sont stabilisés début 2009.

Dans le premier épisode (Q1 2009-Q1 2020), la combinaison de taux d’intérêt au plancher, de rendements obligataires peu attractifs et des craintes sur la dette périphérique européenne a donné naissance à l’acronyme devenu célèbre: TINA – «There Is No Alternative».

Ce mantra a alimenté un mouvement massif de capitaux vers le marché action des entreprises non-financières. C’est à ce moment que la fortune nette des entreprises est devenue négative et notre bulle a commencé à gonfler.

Le deuxième épisode (Q1 2020 – Q4 2021) s’ouvre avec le COVID, dans lequel le gonflement de la bulle s’accélère.

Pour inscrire notre bulle dans son contexte historique, il est utile de se rappeler que la période 2009-2020 et la phase d’expansion ininterrompue la plus longue jamais enregistrée depuis le début de la datation des récessions aux Etats-Unis en 1854. En outre, la récession du COVID est la plus courte jamais observée, à peine deux mois, probablement parce qu’elle a engendré la réponse monétaire et budgétaire la plus massive de l’histoire.

En résumé, bien que la vie se soit arrêtée pendant le COVID, il est un éternuement macroéconomique, court et intense, incomparable avec la longue convalescence de la crise des subprimes. La «trithérapie» – taux zéro, liquidités massives et stimulus fiscal – a une fois encore fait des miracles. Les variables économiques et financières se sont redressées rapidement, et la bulle a poursuivi son expansion.

Dans le troisième épisode (Q4 2021 – Q4 2022), la dépendance à la trithérapie est manifeste et la composition du traitement est décisive. Lorsque la récession du COVID prend fin, le stimulus fiscal reste massif et la création de liquidité demeure grâce aux money market funds (voir article du 5 septembre 2025 : Est-ce que le prix des actions monte ou la valeur de la monnaie baisse?) et non plus à la Fed, qui transforment la dette publique américaine en liquidités dont la bulle se nourrit.

Dans cet épisode, le seul changement majeur vient du relèvement du taux directeur qui passe de 0% à plus de 5,25% entre mars 2022 et juillet 2023. Ce resserrement des conditions financières marque un dégonflement temporaire de la bulle, un peu plus d’un tiers de son volume, sans toutefois la faire éclater.

Épisode IV: un nouvel espoir

Le lancement de ChatGPT en novembre 2022 (Q4 2022) marque le début du quatrième épisode comme le montre la figure 1. Avec l’IA, un nouvel espoir se forme, celui d’une révolution encore plus fondamentale que l’internet un quart de siècle plus tôt. Comme à la fin des années 1990, la promesse d’une nouvelle ère technologique et d’un élargissement du possible suscitent la frénésie des investisseurs (FOMO) et lancent un cycle d’investissement massif dans les infrastructures et les équipementiers.

Le poids du secteur technologique dans le S&P 500 – en hausse constante depuis vingt ans – dépasse désormais 30%, un niveau qui rappelle celui de la bulle internet.

La montée des taux au début des années 2000 a mis fin à la bulle Internet, mais notre bulle s’est montrée plus résistante dans le troisième épisode. La question est de savoir quelle aiguille percera cette bulle alors que la Fed s’apprête à baisser ses taux la semaine prochaine.

Epilogue

La bulle technologique que l’on associe à l’IA trouve son origine en 2009, avec la combinaison de taux d’intérêt bas, de liquidité abondante et de stimulus fiscal. Son origine provient des conditions financières favorables à son éclosion, d’une absence d’alternative, et non de l’émergence de l’IA. Le changement de paradigme que promet l’IA lui confère une nouvelle dimension et la rapproche de la bulle internet.

La trithérapie, taux d’intérêt bas, liquidité abondante et stimulus fiscal devrait continuer de nourrir la bulle. Les progrès rapides de l’IA qui nous surprennent au quotidien entretiennent l’espoir de gains rapides. Il semble donc que la bulle devrait continuer de gonfler, mais également nous rapprocher, inéluctablement, de son éclatement.