Première femme à diriger le Japon, Sanae Takaichi marche dans les pas de Shinzo Abe, son mentor politique qui lança sa carrière. Entre fidélité idéologique et volonté d’imposer sa marque, elle promet une «renaissance japonaise» à sa manière.

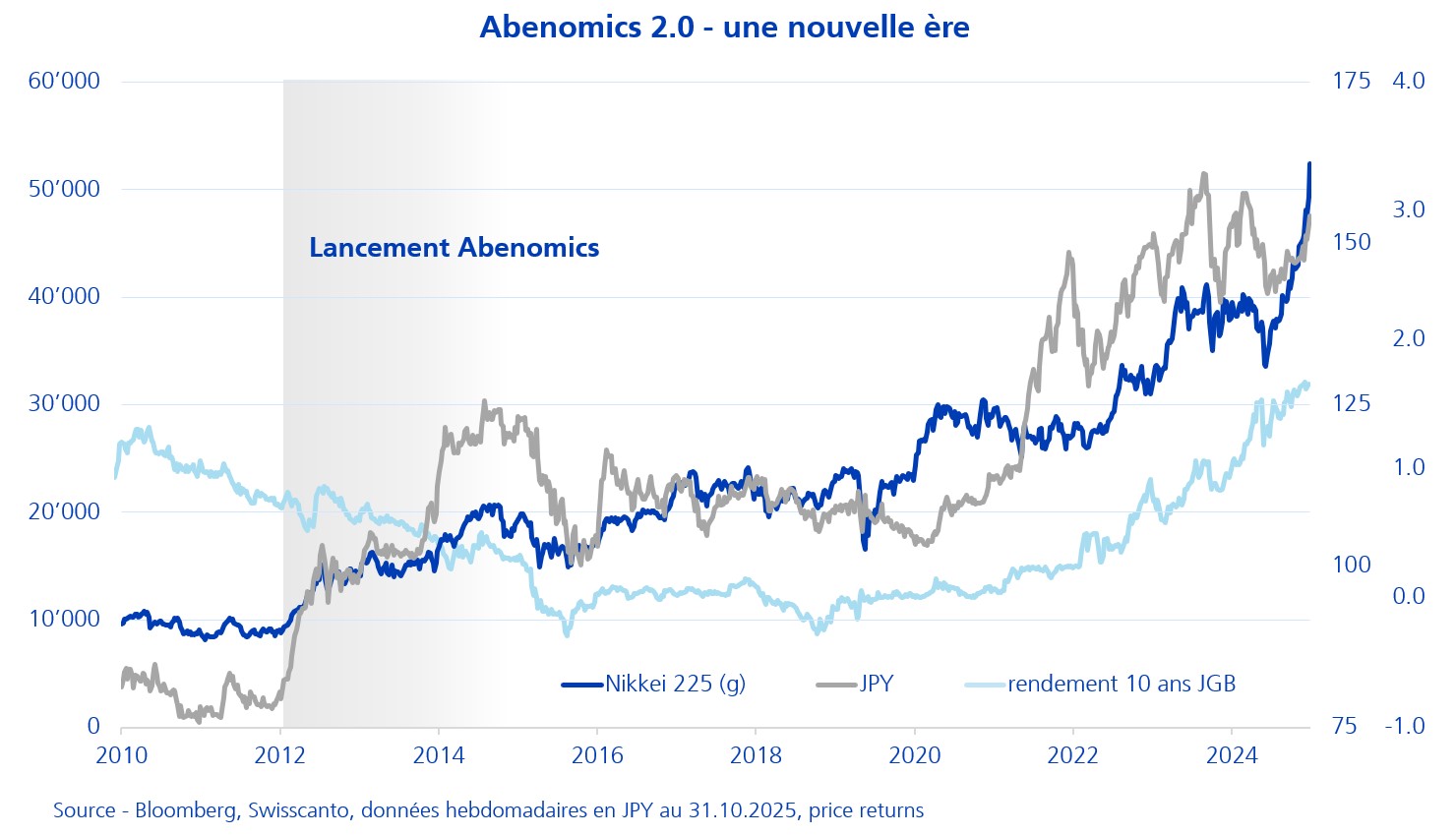

Lancé en décembre 2012 par le Premier ministre japonais Shinzo Abe, le programme économique surnommé «Abenomics» visait à revitaliser une économie japonaise engluée dans deux décennies de stagnation. Ce plan reposait sur trois piliers, souvent appelés les «trois flèches»: une politique monétaire ultra-accommodante, une relance budgétaire massive et des réformes structurelles ambitieuses. L’objectif était clair: sortir le Japon de la déflation, stimuler la croissance et renforcer la compétitivité du pays.

La première flèche, une politique monétaire agressive menée par la Banque du Japon (BoJ) sous la direction de Haruhiko Kuroda à partir de 2013, avait marqué un tournant. La BoJ avait alors introduit un programme d’assouplissement quantitatif inédit («QE»), doublant la base monétaire en deux ans. Cette stratégie a rapidement affaibli le yen, qui a perdu près de 30% de sa valeur face au dollar en deux ans, tout en boostant les exportations japonaises. Parallèlement, l’indice Nikkei connut une ascension spectaculaire, passant de 10'000 points fin 2012 à plus de 20'000 points en 2015, porté par l’optimisme des investisseurs.

La deuxième flèche, une politique budgétaire expansionniste, prit la forme de plans de relance successifs, notamment un programme de 10'000 milliards de yens annoncé début 2013. Cependant, l’impact de cette mesure resta mitigé, en partie à cause de l’augmentation de la taxe sur la consommation en 2014, qui a freiné la demande intérieure. La troisième flèche connut un destin similaire. Les réformes structurelles, qui visaient à libéraliser l’économie et à stimuler la productivité, ont souvent été jugées insuffisantes ou trop lentes, limitant leur impact final.

Au fil des ans, l’effet des Abenomics s’évapora tout en laissant de profonds stigmates, notamment sur le marché obligataire. Dans un contexte de réflation avortée, le taux souverain japonais 10 ans avait accéléré sa dégringolade amorcée en 2007, passant sous la barre des 0,5% dès 2014 pour s’enfoncer en territoire négatif deux ans plus tard jusqu’en 2020, reflétant la politique agressive de la BoJ.

Sous le nouveau gouvernement de coalition de Sanae Takaichi, l’esprit de l’Abenomics restera une référence majeure. Fidèle à cette vision de nationalisme économique, elle défendra une politique monétaire accommodante et un soutien public fort à l’investissement industriel, au service d’une économie japonaise souveraine face à la Chine et au Trumpisme.

Toutefois, certains observateurs estiment que le corset Idéologique de ce «néo-Abenomics» pourrait freiner l’audace réformatrice nécessaire pour affronter les enjeux démographiques et technologiques du Japon. Si l’épisode Abenomics avait permis de relancer temporairement la croissance et d’affaiblir le yen durant sa phase initiale, les défis structurels du Japon sont depuis restés des freins majeurs à une reprise durable. Dans un système politique très verrouillé, les obstacles ne manqueront pas. Reste à savoir si les investisseurs feront preuve de la patience requise et maintiendront leur élan optimiste actuel.