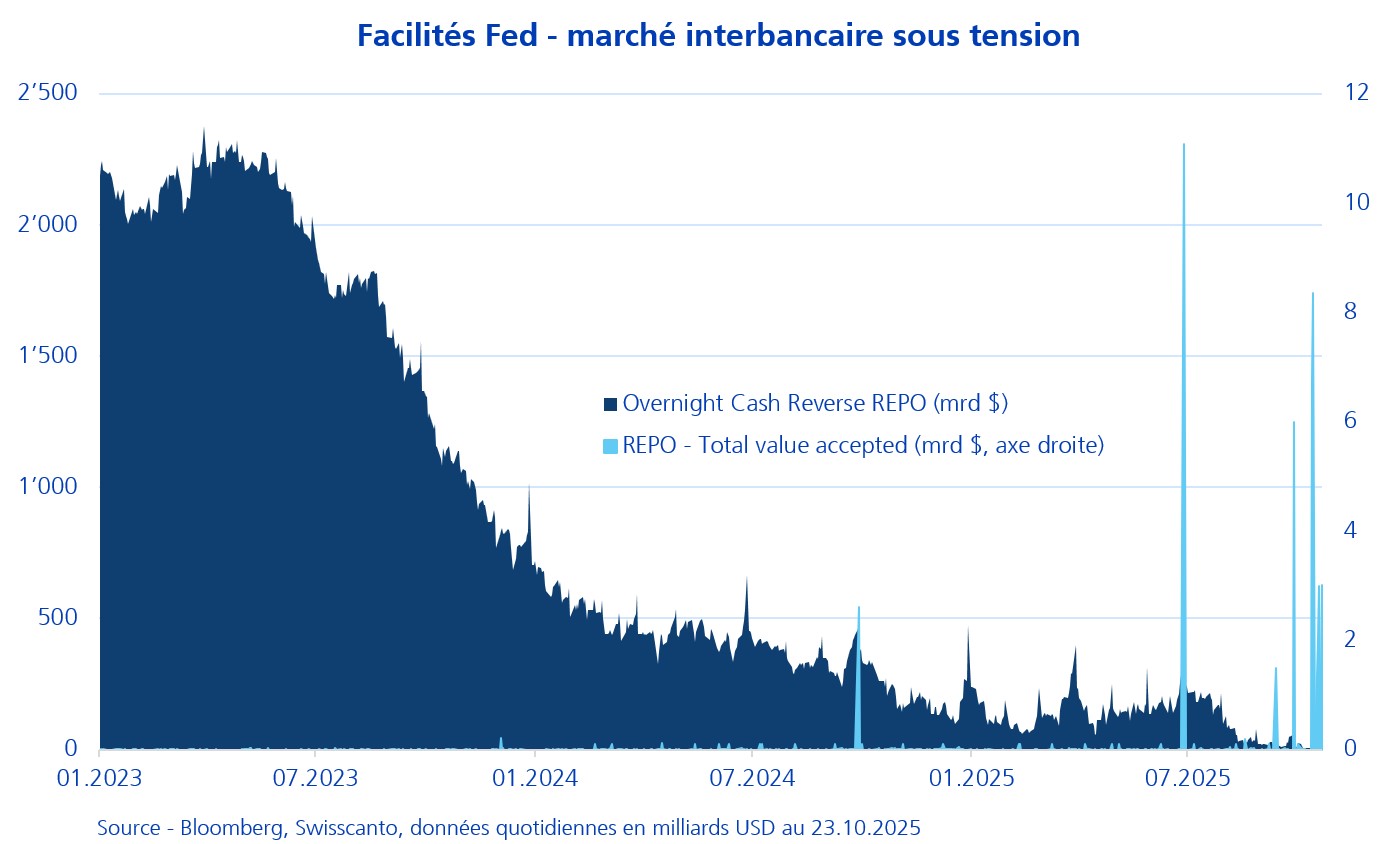

Depuis 2023, les indicateurs US de liquidité interbancaire montrent un resserrement progressif. Les réserves excédentaires déposées auprès de la Fed dans le cadre du Overnight Reverse Repo Facility (ON RRP) chutent, le recours au Standing Repo Facility (SRF) augmente récemment par à-coups. Dans le même temps, le taux Repo Overnight (SOFR) demeure élevé, signe d’une demande persistante de liquidité.

Autrement dit, l’argent circule moins librement dans le système financier américain, les intervenants disposant de moins de «réserves excédentaires» à prêter ou à mobiliser. Dans ce contexte, l’intermédiation bancaire classique se retrouve sous contrainte, notamment parmi les banques régionales que nous avions évoquées la semaine dernière. Cette réduction de la liquidité se reflète également dans le crédit Corporate, à l’image des incidents récents chez Tricolor Global Services ou First Brands Corporation.

Le discours prononcé le 14 octobre par le président de la Fed devant la National Association for Business Economics à Philadelphie a d’ailleurs confirmé cette tendance, citant les conséquences directes de la réduction du bilan de la banque centrale, des signes émergeant d’un raffermissement progressif des conditions de liquidité, y compris un durcissement général des taux Repo Overnight et des tensions ponctuelles sur certaines échéances.

En parallèle, un autre marché s’épanouit: celui du «private credit», c’est-à-dire du crédit non bancaire, directement octroyé par des fonds, des BDC ou des prêteurs alternatifs. Ce segment, désormais proche de 1'300 milliards de dollars, capte une part croissante du financement des entreprises de taille moyenne. Son expansion traduit le retrait relatif des banques traditionnelles, mais également la quête de rendement des investisseurs. Cette tendance soulève cependant des questionnements quant à la capacité de ce segment à absorber des contraintes de liquidité ou un retournement du cycle.

Le lien de cause à effet s’éclaircit: pendant que la Fed réduisait son bilan et ponctionnait des réserves du système – affaiblissant de facto le tampon de liquidité pour l’ensemble de la chaîne de financement – les acteurs du crédit alternatif absorbaient une partie de l’activité d’emprunt. Mais cela signifie aussi que le risque de contagion ou de points de fragilité a augmenté, alors qu’une part croissante de crédit circule désormais hors des banques classiques.

Pour l’investisseur, le message est double: d’un côté, la vigilance doit s’accentuer sur la dynamique de marché monétaire et de refinancement (réserves bancaires, taux repo, SOFR); de l’autre, il convient de surveiller l’évolution du Private Credit (taille, maturités, structure de financement) et la réaction des intermédiaires les plus exposés. Le resserrement de la liquidité n’est pas encore une crise ouverte et les outils d’intervention restent nombreux, mais il constitue un symptôme que l’on ne peut ignorer.