La transformation numérique des méthodes paiements dessine les contours de la souveraineté et de la géopolitique monétaire. En Chine, l’e-CNY a franchi le stade expérimental pour devenir une réalité quotidienne. En Europe, la Banque Centrale Européenne affine le projet d’un euro numérique destiné à préserver l’autonomie financière du continent face à l’emprise croissante des stablecoins en dollar. En Suisse, la Banque nationale progresse prudemment avec son Projet Helvetia qui explore une monnaie de banque centrale numérique de gros (wholesale CBDC) afin de moderniser l’infrastructure financière helvétique sans bouleverser l’équilibre existant.

Avant que les gouvernements développent des monnaies numérique, le secteur privé s’en était déjà occupé. Avec 250 milliards de dollars de stablecoins, les monnaies numériques privées adossées à des devises nationales se sont développées rapidement. Selon un rapport de McKinsey de juillet 2025 (The stable doors opens: How tokenized cash enables next-gen payement), les paiements journaliers en dollars s’élèvent entre 5'000 et 7'000 milliards de dollars contre seulement 20 à 30 milliards pour les stablecoins. Une goutte d’eau, certes, mais au rythme de croissance actuel, le volume des transactions pourrait dépasser ce montant dans une décennie selon ce rapport.

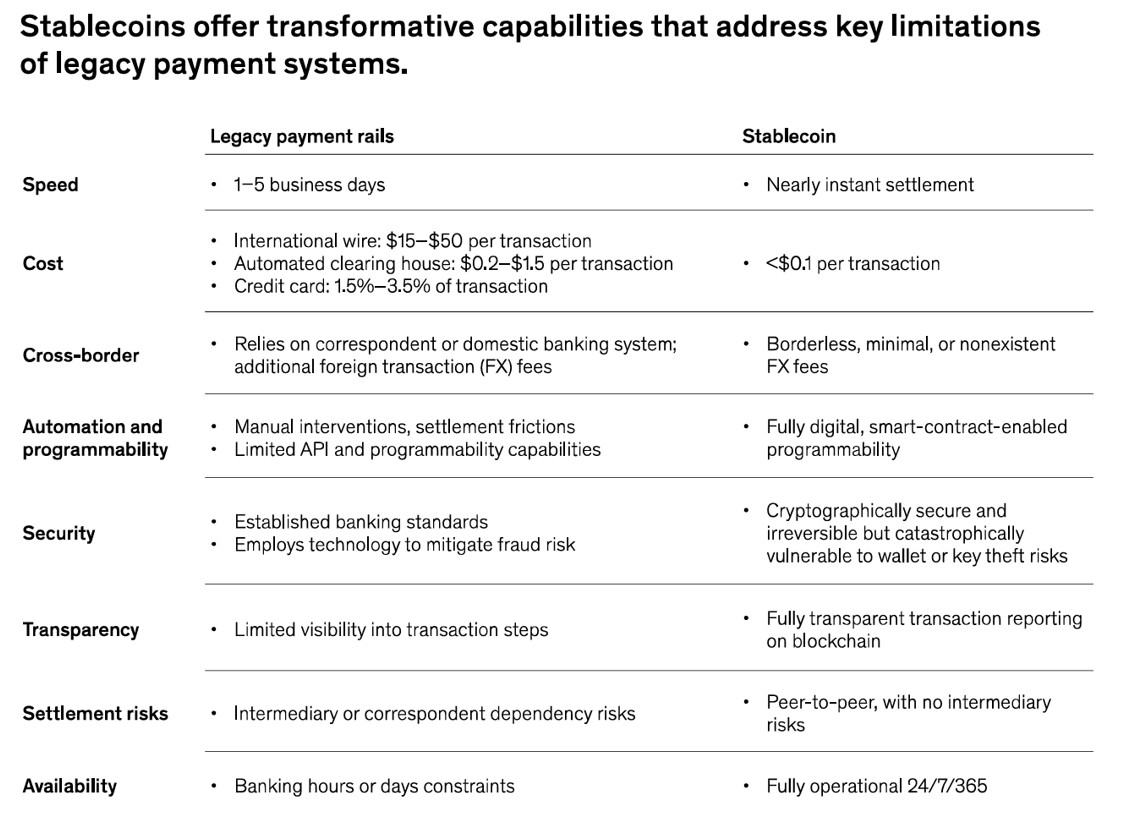

Cette croissance rapide semble raisonnable lorsque l’on compare les avantages que ce mode de paiement offre par rapport aux systèmes actuels: Vitesse, coût, transparence, disponibilité, inclusion… Au total, le tableau ci-desssous, recopié de l’étude de McKinsey, est sans équivoque, parmi les huit critères, sept sont indiscutablement en faveur des stablecoins. Le huitième, la sécurité, est à double tranchant selon ce tableau parce qu’elle couvre deux concepts. La sécurité cryptographique est excellente, le problème est qu’une fois une transaction effectuée, on ne peut plus revenir en arrière, c’est le concept d’irréversibilité. En cas d’erreur dans la transaction, l’irréversibilité est problématique, mais l’irréversibilité est aussi gage de confiance.

Stablecoins contre système traditionnel: 7:1

Source: Tableau 2, The stable doors opens: How tokenized cash enables next-gen payement

Bien entendu, les stablecoins comportent des risques et doivent être mieux encadrés pour éviter aux utilisateurs des déconvenues comme celle de Terra-Luna et de son stablecoin UST dont la valeur a été annihilée en quelques heures. Des stablecoins algorithmiques comme UST sont interdits dans la majorité des juridictions, au profit de stablecoins « traditionnels » dont la valeur est garantie par un dépôt équivalent en devises. De même, l’utilisation des monnaies numériques offre un degré d’anonymat important avec un risque de financement du terrorisme et de blanchiment d’argent. Connaître le bénéficiaire économique est une pratique courante en finance qui se généralise pour les stablecoins.

Souveraineté monétaire et géopolitique financière

Si la protection de l’utilisateur est importante, la régulation des stablecoins a également une portée stratégique, entre souveraineté monétaire et géopolitique financière. Il n’est donc pas étonnant de constater que leur régulation soit explicite alors que celle des cryptomonnaies natives comme le bitcoin ou l’ether est incomplète voire inexistante. Le GENIUS act de juillet 2025 signé par le Président Trump - pro-crypto - ne régule que les stablecoins. Ceci illustre l’importance stratégique des stablecoins tant en terme de souveraineté monétaire que géopolitique par rapport aux autres cryptos.

Les différentes régulations ainsi que les designs des CBDCs nous informent sur la vision stratégique et politique de chaque pays. Faut-il offrir aux particuliers un accès direct à la banque centrale, au risque de fragiliser les banques commerciales, ou maintenir un modèle intermédié où ces dernières continuent de jouer leur rôle de collecteur de dépôts et de distributeur de crédit? Faut-il privilégier une version de gros (wholesale) réservée aux institutions financières, capable de faciliter le règlement des titres tokenisés, ou au contraire une version de détail tournée vers le grand public et les paiements du quotidien? Faut-il développer rapidement les stablecoins et créer des ponts avec les banques centrales pour assurer la stabilité systémique ou soigner le système actuel au risque de se faire dépasser par un autre gouvernement?

Une chose est sure, face au développement de la route de la soie numérique que l’e-CNY esquisse et la forte croissance de l’utilisation des stablecoins, le système de paiement international actuel, lent et coûteux doit être modernisé. Ce n’est pas seulement une question de rattrapage technologique, c’est aussi une question d’hégémonie financière.

Chaque choix déplace les lignes de pouvoir entre État, banques et nouveaux acteurs privés.

Dans cet univers en formation, les stablecoins occupent une place singulière. D’abord, la domination complète du dollar asseoit la puissance de ce dernier dans la dimension numérique et renforce son hégémonie. Ensuite, derrière chaque stablecoin en dollar, se cache un dollar de dette émis par le gouvernement américain. En effet, le mécanisme de création des stablecoins est similiaire à celui des money market funds. Par conséquent, promouvoir l’utilisation de stablecoins, c’est soutenir sa dette grâce à un achat massife est continu de bons du trésor.

L’e-CNY vise explicitement à réduire la dépendance asiatique au dollar et à renforcer l’influence régionale de la Chine. Le projet d’euro numérique cherche à préserver l’autonomie européenne dans les paiements internationaux. Les États-Unis prennent garde à ce que l’usage mondial du dollar – et désormais de ses stablecoins – ne soit pas remis en cause. La monnaie devient un instrument de compétition stratégique autant qu’un outil de règlement économique.

Tout se résume à une tension entre prudence et audace. Les États veulent favoriser l’innovation sans perdre le contrôle, intégrer les stablecoins sans céder leur souveraineté, moderniser la politique monétaire sans fragiliser les banques, et profiler internationalement leurs devises en proposant un nouveau système de paiements sans détruire les acquis.

Les choix faits aujourd’hui détermineront si la monnaie de demain reste un instrument de stabilité ou devient une source de fracture. Une chose est certaine: dans ce nouvel ordre numérique, les cryptomonnaies natives pourront prospérer comme actifs, mais la fonction monétaire restera jalousement protégée par les États. Les CBDC et les stablecoins régulés ne sont pas de simples outils techniques: ils sont la clé de la souveraineté économique du XXIᵉ siècle.