Les marchés financiers ont navigué à vue, pris entre la résurgence des tensions commerciales sino-américaines, les signes d’un ralentissement macroéconomique global et quelques apaisements politiques en Europe. Les investisseurs ont privilégié la prudence, tandis que l’or a atteint un sommet historique à 4322 dollars l’once, confirmant son statut de valeur refuge face à l’instabilité géopolitique et financière.

Powell souffle le chaud, le shutdown le froid

Wall Street a montré une forte volatilité, réagissant aux signaux contradictoires de la Réserve fédérale et aux blocages politiques à Washington. Jerome Powell a ouvert la porte à une nouvelle baisse de taux dès la réunion d’octobre, alors que les indicateurs du marché du travail se sont de nouveau affaiblis. Les contrats à terme intègrent désormais deux baisses de 25 pb d’ici décembre.

Mais la perspective d’un soutien monétaire accru a été éclipsée par la crise budgétaire au Congrès: l’impasse entre républicains et démocrates prolonge le shutdown de l’administration fédérale, pesant sur le moral des entreprises et la consommation.

Sur le marché obligataire, les rendements se sont détendus, le 10 ans passant en dessous de la barre des 4% (à 3,97%), tandis que le VIX bondissait de plus de 20%, signe d’un regain d’aversion au risque. Sur le plan sectoriel, la tech a connu un repli marqué, pénalisée par la contraction des marges dans les semi-conducteurs et la faiblesse de la demande chinoise. En revanche, les valeurs défensives — santé, consommation de base — ont mieux résisté, profitant du retour des flux vers la qualité.

Le premier ministre français sauve sa tête

En Europe, le climat politique a dominé la scène. A Paris, le premier ministre Sébastien Lecornu a échappé de peu à une motion de censure grâce à sa décision de suspendre la réforme des retraites de 2023. Cette clarification a permis une détente du spread franco-allemand, les marchés saluant la baisse du risque politique. Les indicateurs avancés demeurent atones: la production industrielle allemande reste en contraction pour le troisième mois consécutif, et la BCE, malgré un ton plus accommodant, n’a pas donné de signaux de baisse de taux avant le printemps 2026.

La bourse suisse s’est distinguée à la hausse, portée par Nestlé. Le géant veveysan a annoncé un plan de restructuration jugé crédible par les marchés. Sur le front macroéconomique, le Seco a abaissé ses prévisions de croissance: +1,3% en 2025, et seulement +0,9% en 2026, la faute aux droits de douane américains de 39%.

En Chine, les marchés restent plombés par la montée des tensions commerciales. Pékin et Washington se sont imposés de nouvelles taxes portuaires réciproques, affectant le transport maritime et la logistique. La Banque populaire de Chine a injecté de la liquidité via ses facilités de prêts à moyen terme, mais les flux étrangers demeurent sortants, signe que la confiance des investisseurs internationaux n’est pas restaurée.

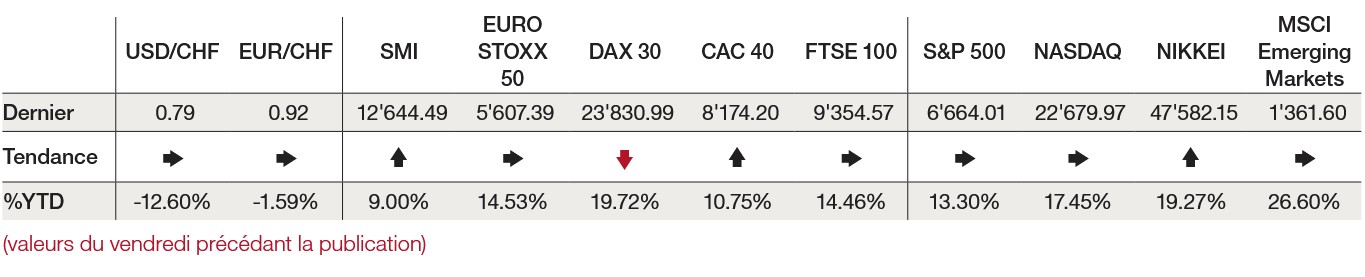

Sur la semaine, le S&P 500 progresse de 0,14%, le Nasdaq de 0,27%. En Europe, le Stoxx Europe 600 recule de 0,07% alors que le SMI enregistre une hausse de 1,28%.

L’essentiel en bref