Le marché mondial du private equity a poursuivi son ajustement au premier semestre 2025. Après une décennie marquée par des valorisations élevées et l’abondance de liquidités, l’environnement est devenu plus sélectif. La hausse des taux, les tensions commerciales et la volatilité des marchés publics ont pesé sur l’activité. Pourtant, les moteurs structurels demeurent: innovation, digitalisation et transitions énergétique et démographique continuent de soutenir la demande de capital non coté.

Des dynamiques régionales contrastées

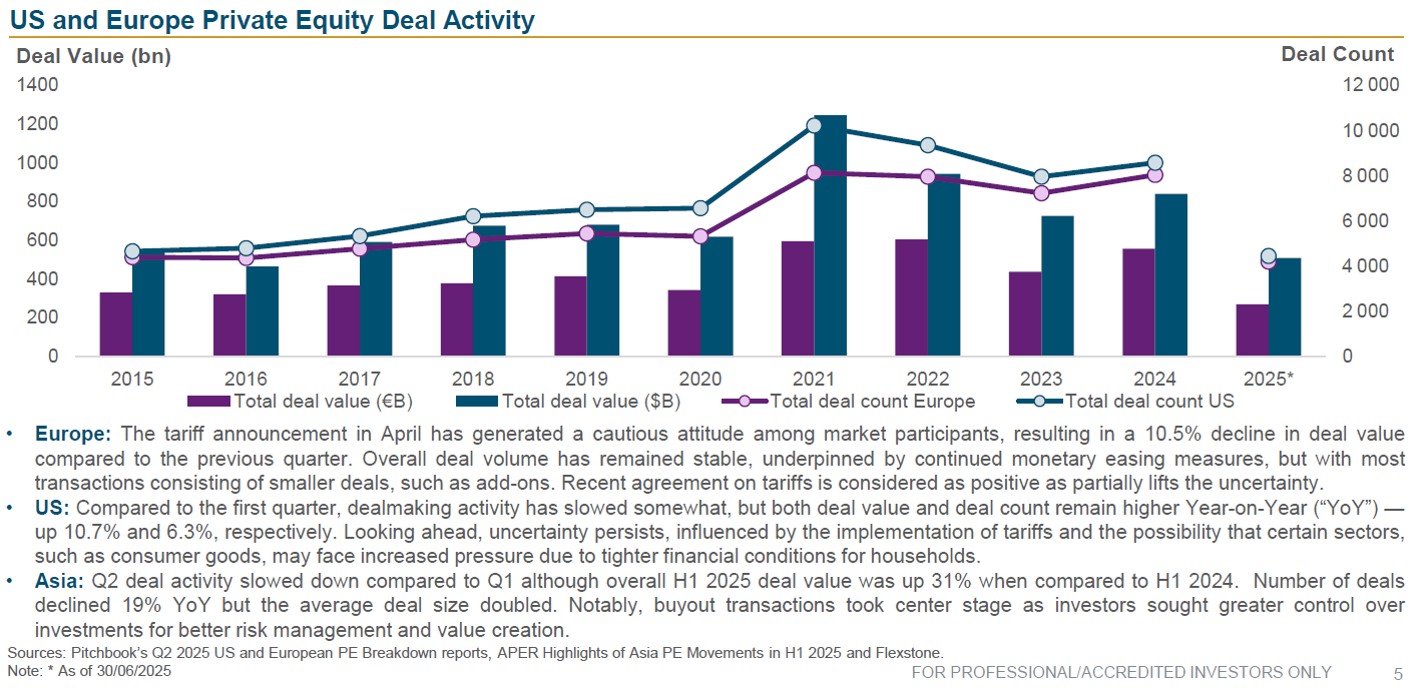

En Europe, l’annonce de nouveaux tarifs en avril a entraîné une baisse de 10,5% de la valeur des transactions par rapport au trimestre précédent, malgré un volume stable dominé par de petites opérations (add-ons). L’accord tarifaire récent a toutefois réduit l’incertitude.

Aux États-Unis, l’activité a légèrement ralenti par rapport au premier trimestre, mais reste supérieure à 2024, avec +10,7% en valeur et +6,3% en volume sur un an. Les risques portent sur l’impact des tarifs et sur une consommation fragilisée par des conditions financières plus strictes.

En Asie, le deuxième trimestre a marqué un ralentissement, mais l’ensemble du semestre affiche une hausse de 31% en valeur par rapport à 2024. Le nombre de transactions a reculé de 19%, tandis que leur taille moyenne a doublé, traduisant la prédominance des buyouts.

Exits: un marché sous pression

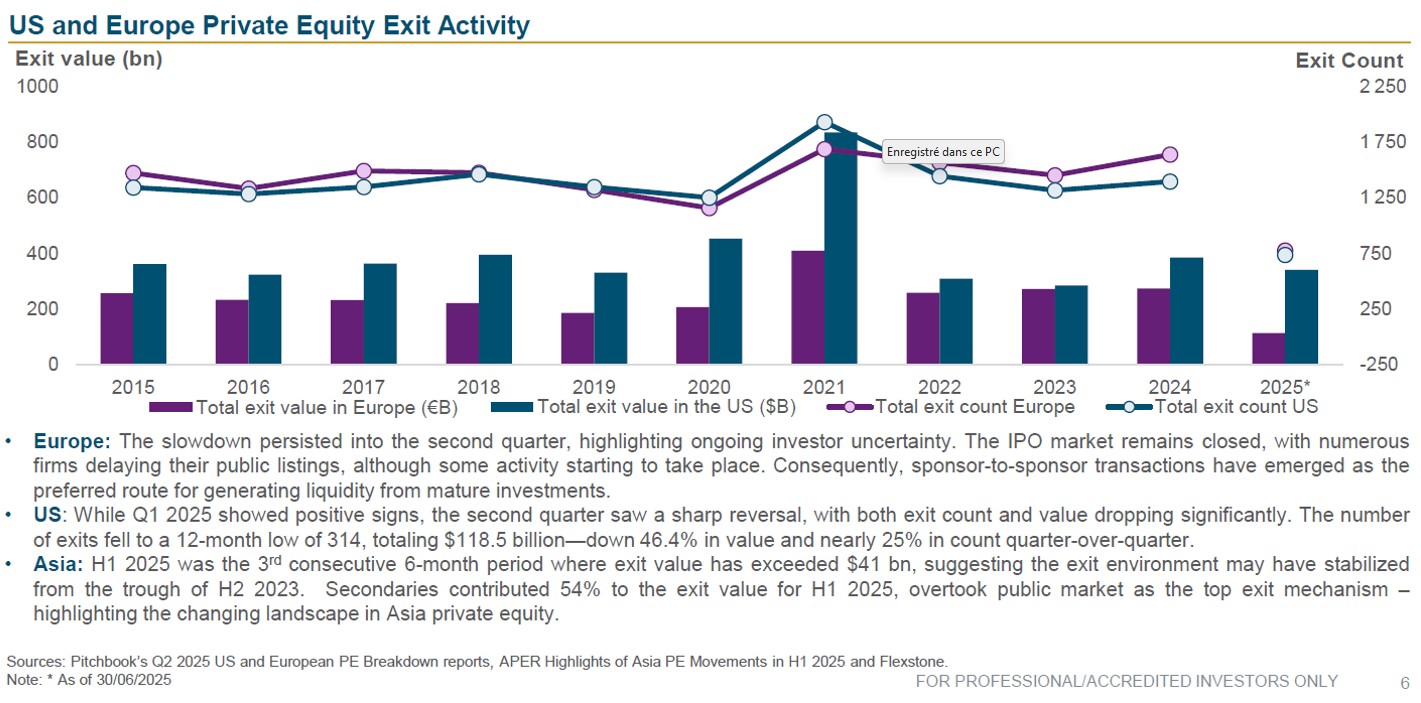

En Europe, le ralentissement s’est prolongé au deuxième trimestre: le marché des IPO demeure fermé et les transactions sponsor-to-sponsor se sont imposées comme principal canal de liquidité.

Aux États-Unis, le contraste entre trimestres est frappant: après un début d’année positif, le deuxième trimestre a enregistré seulement 314 sorties pour 118,5 milliards de dollars, soit –46,4% en valeur et –25% en volume, au plus bas depuis douze mois.

En Asie, la tendance s’est stabilisée: pour le troisième semestre consécutif, la valeur des sorties dépasse 41 milliards de dollars. Les secondaires ont représenté 54% de l’activité, dépassant les marchés publics comme mécanisme de sortie dominant.

Fundraising: un rythme différencié

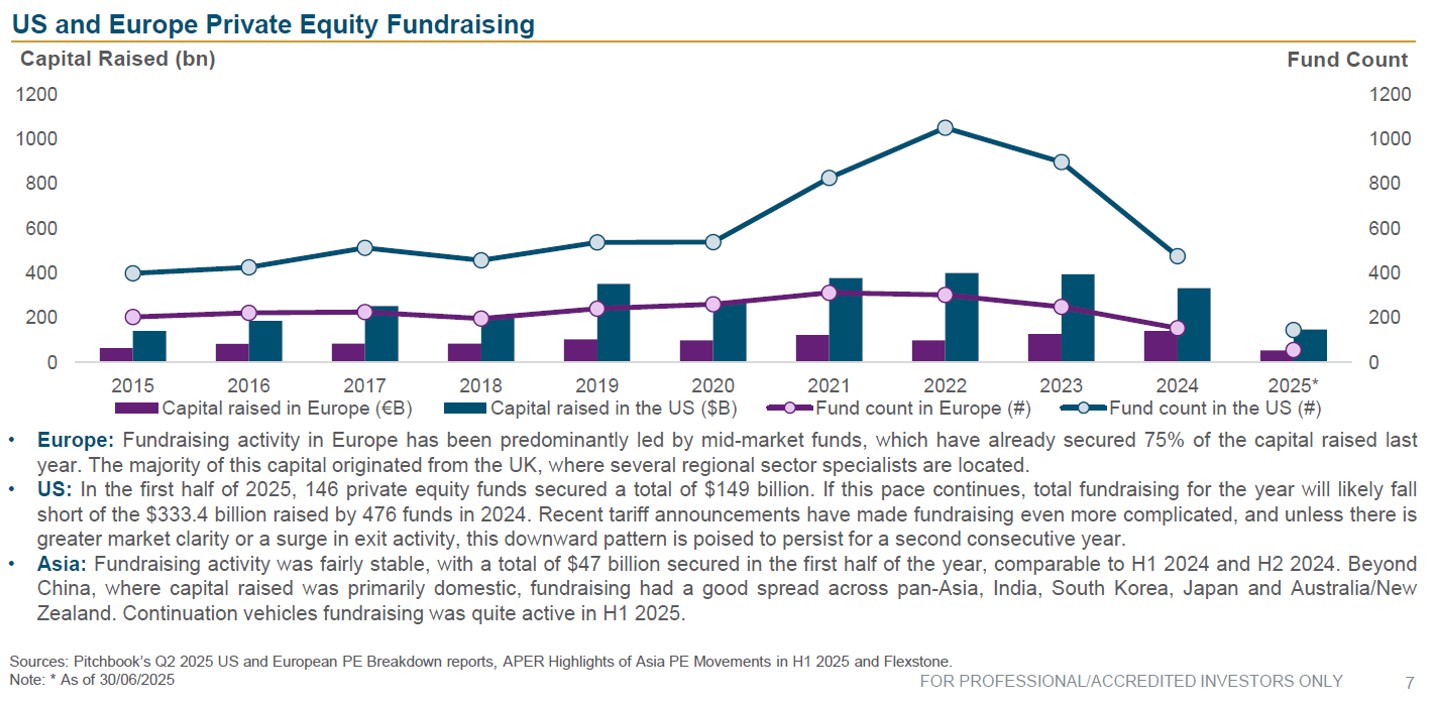

En Europe, les fonds mid-market mènent la danse, représentant déjà 75% du capital levé en 2024, avec une majorité d’origine britannique.

Aux États-Unis, 146 fonds ont levé 149 milliards de dollars au premier semestre ; à ce rythme, 2025 restera en dessous des 333,4 milliards collectés en 2024. Les récentes tensions tarifaires compliquent encore la collecte et pourraient peser pour une deuxième année consécutive.

En Asie, la levée de fonds est restée stable à 47 milliards de dollars, comparable aux semestres précédents, avec une répartition équilibrée entre Inde, Corée, Japon et Australie/Nouvelle-Zélande. Les continuation vehicles ont joué un rôle notable.

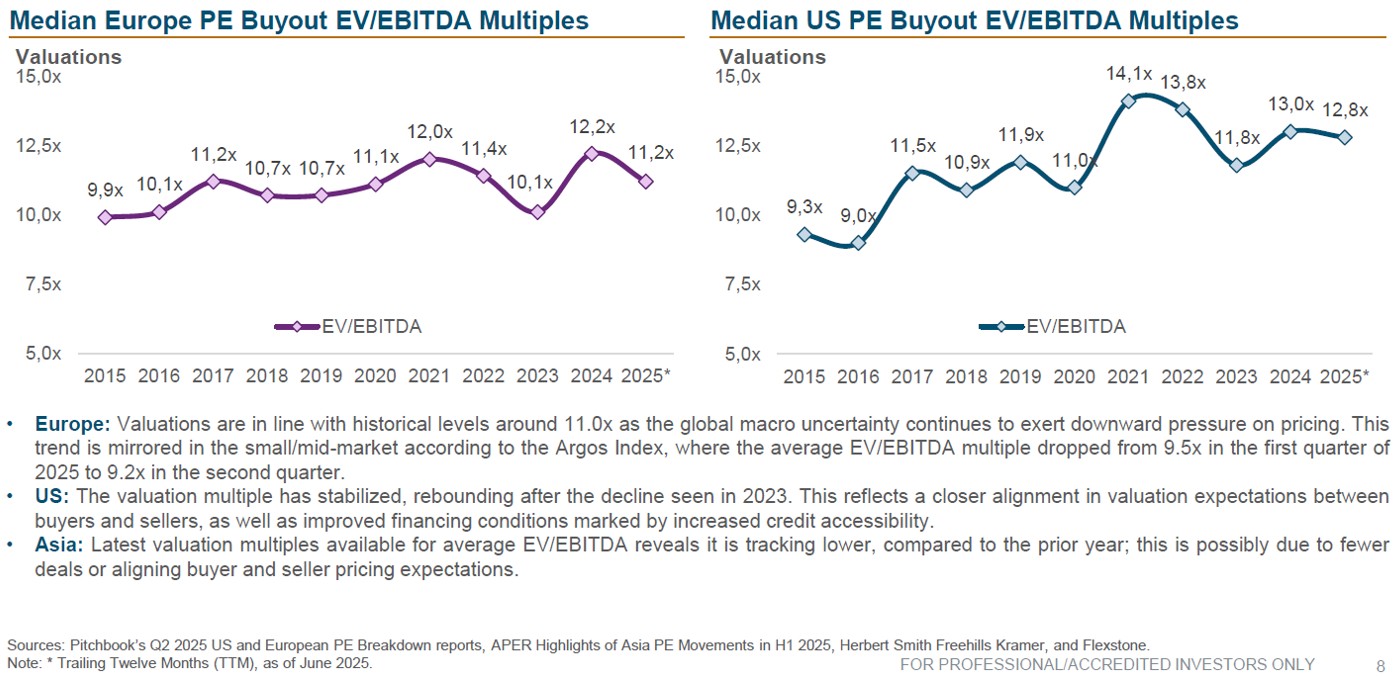

Valorisation et perspectives

En Europe, les multiples buyout se maintiennent autour de 11,0x, en ligne avec la moyenne historique, mais la pression baissière persiste: dans le segment small/mid-cap, l’Argos Index est passé de 9,5x à 9,2x entre T1 et T2. Aux États-Unis, les multiples se sont stabilisés, avec un léger rebond lié à un meilleur alignement des attentes entre acheteurs et vendeurs et à des conditions de financement plus favorables.

En Asie, les multiples EV/EBITDA suivent une tendance baissière, reflétant un volume plus réduit de deals et l’ajustement progressif des prix.

Dans ce contexte, la discipline et la sélectivité sont essentielles. Les meilleures opportunités résident aujourd’hui dans les small et mid-cap, les stratégies secondaires et le private debt. La reprise d’un cycle plus soutenu dépendra d’un retour de conditions de financement plus favorables et d’une réouverture progressive du marché des IPO.