Après huit baisses consécutives de taux d'intérêt par la Banque centrale européenne (BCE), avec une stabilité lors de la réunion de septembre, les rendements des obligations à court terme ont continué de baisser et semblent nettement moins intéressants qu'il y a un an. Cependant, la quête de rendements plus élevés sur la courbe comporte des risques accrus, comme en témoignent les rendements à long terme en forte hausse en France et au Royaume-Uni, en raison des incertitudes budgétaires et politiques. Si les obligations et les liquidités restent des éléments clés pour des portefeuilles diversifiés, leur rôle en tant que sources de revenus quasi exclusives a perdu de son intérêt. Et les instruments à revenu fixe n'offrent que des opportunités de plus-values limitées, voire nulles.

En revanche, les actions distribuant des dividendes connaissent une certaine renaissance en Europe. Le plan d'infrastructure allemand de 500 milliards d'euros prévoit une expansion budgétaire considérable qui redessinera le paysage de l'investissement pour les années à venir. Ce changement incite de nombreux investisseurs à se tourner à nouveau vers les actions afin de générer à la fois de la croissance et des revenus. Les dividendes jouent depuis longtemps un rôle central dans l’évolution des actions européennes. Au cours des 20 dernières années, plus de 40% du rendement total des actions européennes provenait des dividendes. Il ne s'agit pas d'une contribution marginale, mais d’une caractéristique structurelle du marché qui souligne l'importance continue des dividendes en tant qu'élément stabilisateur des rendements.

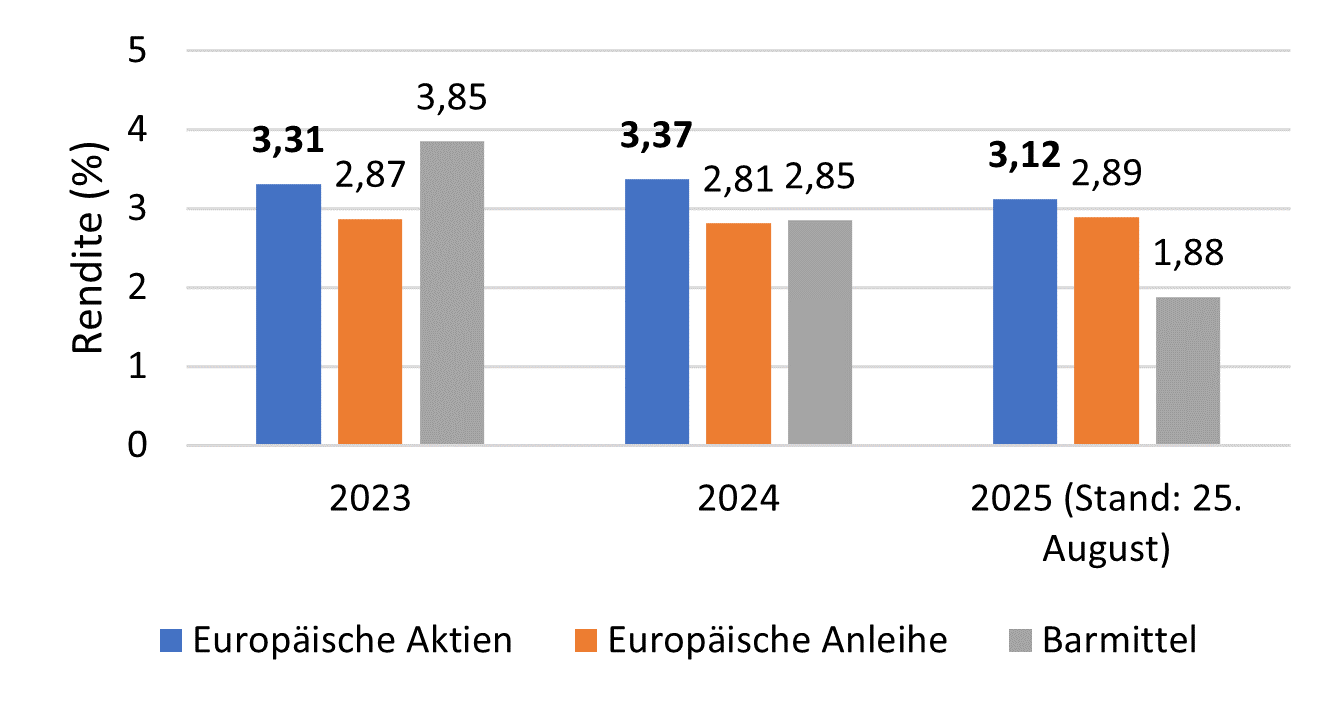

Les rendements des dividendes européens sont actuellement supérieurs aux rendements obligataires et aux taux d'intérêt des liquidités, ce qui se traduit par un écart de rendement qui pourrait intéresser les investisseurs à long terme. L'élargissement de cet écart a remis les stratégies de dividendes au centre de l’attention, en complément des des titres à revenu fixe traditionnels.

Source: Bloomberg, 25 août 2025 ; les actions européennes sont représentées par l'indice MSCI Europe, les obligations européennes par l'indice Bloomberg Euro Aggregate et les liquidités par l'EURIBOR 1 mois.

Une culture européenne du dividende forte

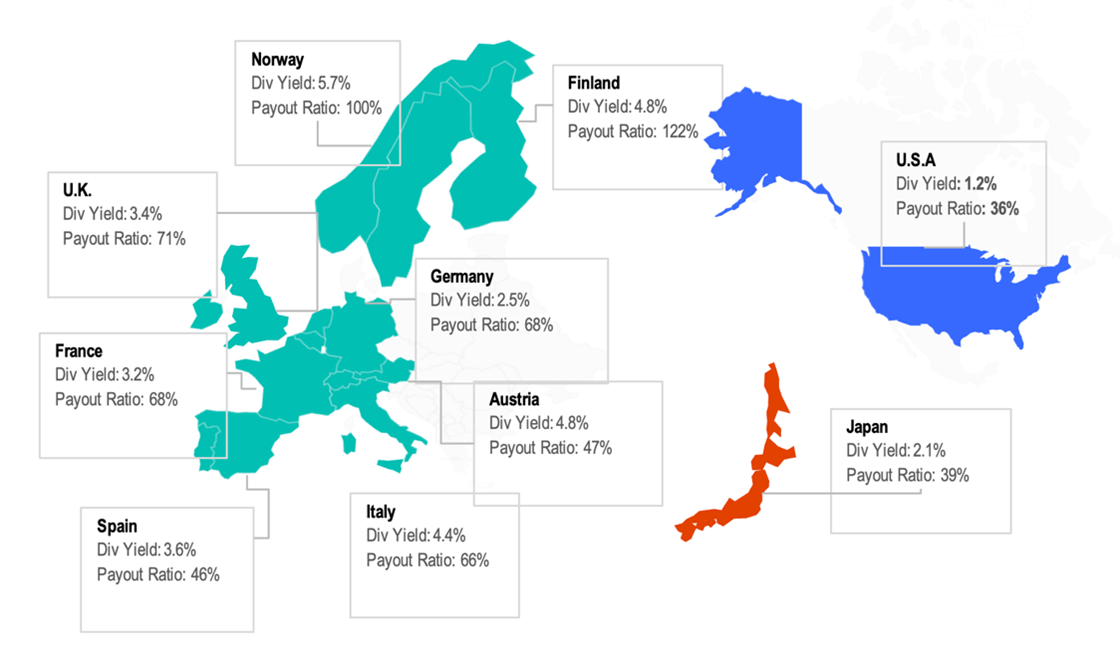

Les dividendes ne jouent pas un rôle secondaire pour les actions européennes: ils occupent une place centrale dans la manière dont les entreprises redistribuent leur valeur à leurs actionnaires. Avec un taux de distribution moyen à long terme de 68%, contre 43% aux États-Unis et 37% au Japon, l'Europe continue de se démarquer comme une région où les dividendes sont fermement ancrés dans les pratiques des entreprises.

Cet engagement se manifeste dans un large éventail de secteurs. Au-delà des domaines tels que l'énergie et les services publics, les valeurs financières comptent parmi les principaux contributeurs. Avec un ratio de fonds propres de base agrégé d'environ 16%, les banques européennes disposent de solides réserves de capital. Cela leur donne suffisamment de flexibilité pour redistribuer une partie de leurs bénéfices aux actionnaires sous forme de dividendes, sous réserve de considérations réglementaires et spécifiques à l'entreprise.

Ces secteurs reflètent la manière dont des distributions régulières et des ratios élevés confèrent à l'Europe une culture du rendement unique. Pour les investisseurs, cette culture du dividende profondément ancrée, soutenue par des pratiques de distribution bien établies et renforcée par la diversité sectorielle, fait du rendement une caractéristique distincte du paysage boursier européen.

Source: Bloomberg, indices MSCI nationaux respectifs, au 26 août 2025

Les dividendes au fil des cycles de marché

Une caractéristique majeure des dividendes en Europe est leur stabilité dans différents environnements de marché. Alors que l'Europe a récemment connu des difficultés à enregistrer une croissance significative, les dividendes se sont généralement révélés résistants aux cycles économiques et aux chocs du marché. Cette stabilité signifie que les dividendes peuvent constituer une base de rendement même en cas de fluctuations plus volatiles des cours.

Par ailleurs, les dividendes peuvent contribuer à soutenir les cours des actions eux-mêmes. Les paiements de dividendes étant souvent un facteur important dans les modèles traditionnels de valorisation des actions, les entreprises qui versent des dividendes stables et prévisibles peuvent être évaluées avec plus de précision que les actions de croissance (dont les flux de trésorerie futurs ont tendance à être plus incertains). Ces approches de la juste valeur peuvent servir de seuil minimal en cas de ralentissement du marché. Les dividendes ne sont pas liés à un cycle particulier, mais peuvent constituer un élément durable des investissements en actions: ils contribuent à lisser les résultats à court terme et à augmenter la valeur ajoutée à long terme.

Adopter une perspective axée sur la qualité

Les investisseurs axés sur le revenu qui envisagent d'investir dans des actions poursuivent généralement trois objectifs principaux. Le premier objectif est de générer un revenu raisonnable. Le deuxième objectif est souvent la protection du capital à long terme. Et le troisième objectif concerne le potentiel de plus-values. En se concentrant exclusivement sur le rendement nominal des dividendes, on peut atteindre le premier objectif, mais manquer les deux autres. Les entreprises offrant des rendements particulièrement élevés reflètent parfois davantage la baisse des cours des actions ou des difficultés financières qu'une solidité durable. Nous privilégions une approche axée sur la qualité afin de distinguer les opportunités intéressantes des pièges potentiels.

Parmi les principaux critères de qualité, on peut citer:

- Rendement des capitaux propres (ROE) : un indicateur de rentabilité qui mesure l'efficacité avec laquelle une entreprise génère des bénéfices par rapport à ses capitaux propres.

- Fluctuations des bénéfices : évaluation de la stabilité des bénéfices au fil des cycles économiques, qui peut donner une indication sur la fiabilité des bénéfices futurs.

- Ratio d'endettement : évaluation du bilan, car un faible endettement peut être le signe d'une résilience et d'une stabilité financières.

Ces critères donnent une image globale plus complète de la durabilité des dividendes. La combinaison du rendement, de l'efficacité, de la stabilité et de la discipline financière peut aider à identifier des dividendes intéressants et durables. L'indice LibertyQ European Dividend Index en est un exemple: son approche fondée sur des règles, qui concilie rendement et filtres de qualité, offre actuellement un rendement de dividende de 4,8% contre 3,2% pour l'ensemble des actions européennes et un rendement moyen des capitaux propres de 15,8% contre 11,9%.

Résilience et diversification

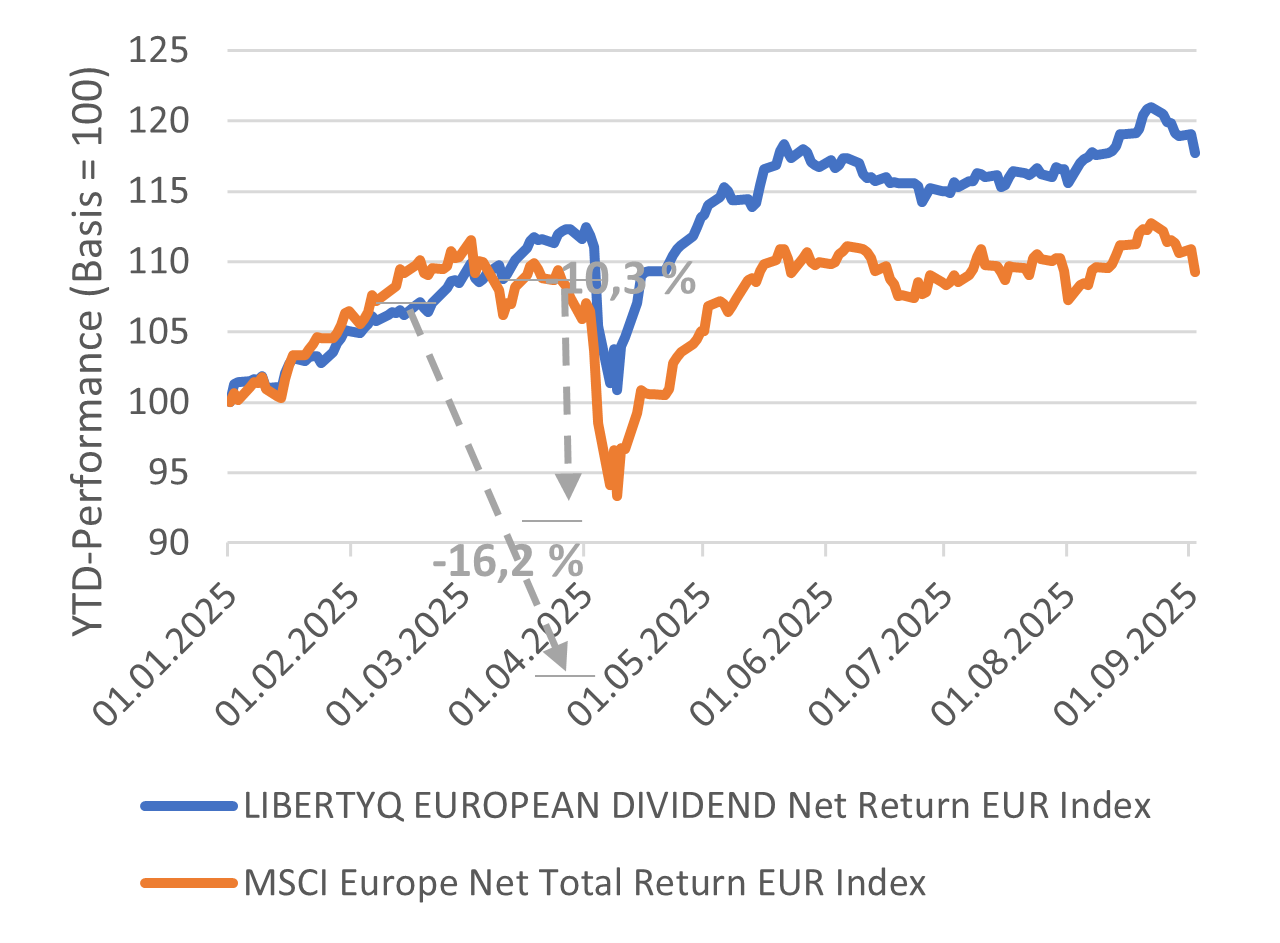

En se concentrant sur les entreprises présentant une forte rentabilité, des revenus stables et des bilans solides, cette approche tend à privilégier les entreprises qui sont mieux placées pour maintenir leurs dividendes dans différentes phases du marché. L'une des conséquences de ce processus est qu'il conduit souvent à une exposition réduite aux technologies de l'information dans les allocations européennes. Il ne s'agit pas d'un pari sectoriel délibéré, mais plutôt du reflet de différences structurelles : de nombreuses entreprises informatiques européennes investissent massivement dans la croissance et ne versent que de faibles dividendes. Pour les investisseurs, cela peut être un avantage plutôt qu'un inconvénient, car cela complète naturellement les expositions aux actions américaines, où la technologie joue un rôle beaucoup plus important dans la génération de rendements. Les constructeurs automobiles sont également largement absents de l'indice LibertyQ European Dividend, car leur nature cyclique est pénalisée par la méthodologie. Cela s'est avéré particulièrement avantageux pendant la période de volatilité déclenchée par Trump après la première annonce sur les droits de douane et l'accord commercial européen peu convaincant avec les États-Unis.

Jusqu'à présent, cette approche axée sur les dividendes et la qualité s'est avérée plus stable que le marché européen dans son ensemble en 2025, dans un contexte particulièrement volatile.

Source: Bloomberg, au 02/09/2025

Conclusion

Compte tenu de la baisse des rendements obligataires et des taux d'intérêt modérés, les dividendes sont redevenus une source potentielle de revenus. L'Europe se caractérise par une forte culture du dividende, avec des taux de distribution plus élevés mais pérennes et des rendements supérieurs à la moyenne par rapport aux autres marchés développés. A long terme, les dividendes représentent une part importante des rendements des actions européennes, ce qui souligne leur importance structurelle.

Ce qui distingue une approche européenne axée sur les dividendes de qualité, c'est l'accent supplémentaire mis sur les fondamentaux. En mettant l'accent sur la rentabilité, la stabilité des revenus et la solidité des bilans, cette stratégie vise à générer des rendements non seulement attractifs, mais aussi durables. En 2025, notre modèle axé sur la qualité a déjà démontré une plus grande résilience que le marché européen dans son ensemble en période de volatilité, ce qui témoigne de la manière dont les dividendes et la qualité peuvent contribuer ensemble à lisser les résultats en période d'incertitude croissante. Pour les investisseurs, il en résulte une allocation qui peut servir de source de rendement, mais aussi d'ancrage défensif et de diversification, équilibrant l'exposition aux valeurs de croissance et technologiques américaines avec la culture de dividendes bien établie et les caractéristiques de qualité européennes.