Le président Trump a montré tout au long de ses deux mandats qu'il était prêt à remettre en question les conventions et l'ordre établi. Il s'efforce désormais d'influencer les décisions de la banque centrale afin qu'elles servent ses objectifs politiques. S'il y parvient, cela entraînerait un retour à des politiques budgétaires et monétaires extrêmement accommodantes. Compte tenu des risques inflationnistes qui en découleraient et de la hausse potentielle des coûts d'emprunt fédéraux, une combinaison de mesures d'assouplissement quantitatif, de réduction des ratios de levier bancaire et de contrôle de la courbe des taux serait probablement mise en place afin de maintenir des taux d'intérêt modérés à long terme. Cela devrait accroître l'incertitude et la volatilité sur le marché des bons du Trésor et nous pensons que le rapport risque/rendement pour l'achat d'obligations à long terme n'est pas particulièrement attractif à l'heure actuelle. Cependant, nous nous attendons à ce qu'un tel dosage de politiques exerce une pression à la baisse supplémentaire sur le dollar américain par rapport aux autres devises.

Stephen Miran, nommé par le président Trump pour remplacer Adriana Kugler au poste de gouverneur de la Réserve fédérale (Fed), a surpris de nombreux traders en invoquant le «troisième mandat» de la Fed ces dernières semaines. Depuis des générations, les économistes parlent du double mandat de la Fed, à savoir promouvoir le plein emploi et la stabilité des prix. Mais en réalité, la loi sur la Réserve fédérale de 1913 ajoute « des taux d'intérêt modérés à long terme » à cette liste. Jusqu'à présent, on supposait que ce troisième objectif serait une conséquence naturelle d'une inflation stable. Alors pourquoi M. Miran s'est-il concentré sur cet objectif ? Et qu'est-ce que tout cela signifie pour l'économie et les marchés financiers?

Mandat n° 1 – le plein emploi

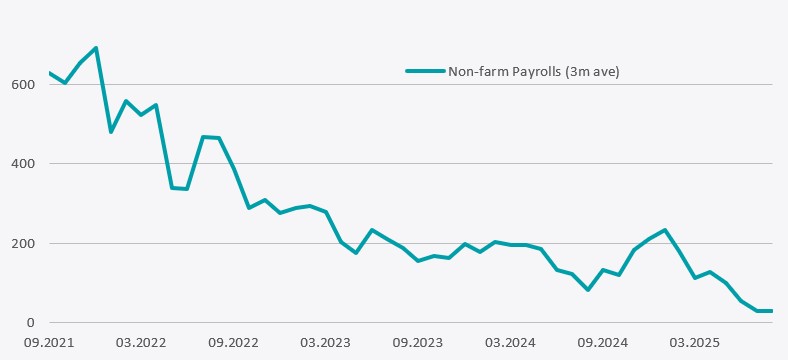

Ces derniers trimestres ont été marqués par un ralentissement progressif du marché du travail. Entre 2014 et 2024, les entreprises américaines ont créé en moyenne 155’000 nouveaux emplois par mois, contribuant à faire baisser le taux de chômage de 6,4% à 4,1% à la fin de l'année dernière. Au cours de la même période, la population civile non institutionnelle (les personnes âgées de plus de 16 ans qui ne sont ni en prison ni dans les forces armées) a augmenté en moyenne de 1,0% par an.

Toutefois, ce rythme de croissance rapide devrait ralentir dans les années à venir. Premièrement, les tendances démographiques sont défavorables. Les États-Unis n'enregistrent déjà que 1,6 naissance par femme, ce qui est bien inférieur aux 2,1 naissances nécessaires pour maintenir la population stable grâce aux seules naissances. De plus, le Congressional Budget Office (CBO) estime que les décès dépasseront les naissances à l'échelle nationale à partir de 2033. Selon LendingTree, le nombre de décès dépasse déjà celui des naissances dans 21 des 50 Etats.

Deuxièmement, sous la présidence de Donald Trump, les Etats-Unis ont inversé leur politique en matière d'immigration, rendant beaucoup plus difficile l'entrée des migrants dans le pays, décourageant les étudiants étrangers de fréquenter les universités américaines et procédant à des rafles et à l'expulsion des immigrants illégaux. L’impact de ces mesures sera capital car l'immigration a été le principal moteur de la croissance démographique ces dernières années: l’US Census Bureau a estimé qu'elle représentait 84% de l'augmentation globale entre 2023 et 2024.

Il est important de noter qu'une croissance démographique plus faible signifie qu’une croissance rapide de l'emploi est moins nécessaire pour atteindre le plein emploi. En avril, la Fed de Saint-Louis estimait que l'économie avait besoin de 150’000 nouveaux emplois par mois pour maintenir le chômage à un niveau stable. À la fin du mois dernier, elle a révisé son estimation, en raison de l'effondrement de l'immigration, à un chiffre compris entre 32’000 et 82’000. Dans ce contexte, le nombre moyen de nouveaux emplois créés au cours des trois derniers mois, soit 29 000, semble légèrement moins alarmant.

Il convient toutefois de rappeler que les données sur l'emploi non agricole sont des estimations issues d'une enquête auprès des entreprises, dont le taux de réponse a fortement baissé, passant de 74% entre 2010 et 2019 à seulement 57% en août de cette année. Cela a bien sûr réduit la précision de l'enquête, obligeant les statisticiens à procéder à des révisions de plus en plus importantes dès qu'ils reçoivent des données plus fiables. Début septembre, le Bureau of Labor Statistics a révisé le nombre d'emplois créés au cours des douze mois précédant mars 2025 de -911’000 (la plus forte révision à la baisse jamais enregistrée), réduisant de moitié la moyenne mensuelle sur cette période à seulement 71’000 emplois. Ainsi, avant même que le président Trump ne mette un frein à l'immigration, la création d'emplois ne parvenait pas à suivre le rythme de la croissance démographique.

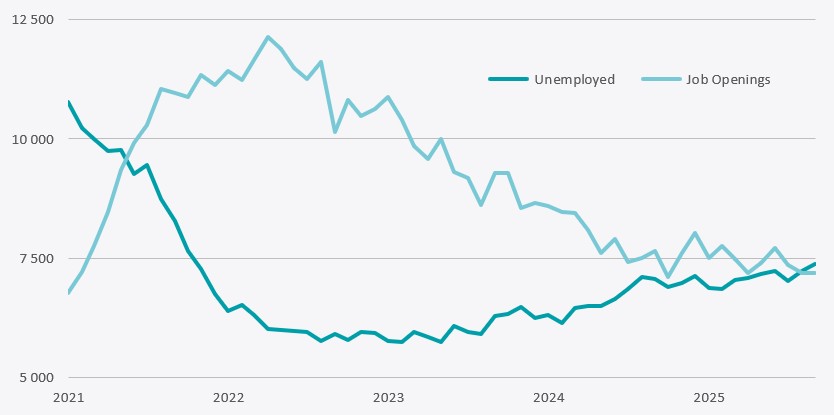

Une autre façon d'analyser cette situation consiste à comparer le nombre d'emplois proposés avec le nombre de chômeurs. Comme le montre le graphique ci-dessous, le nombre de chômeurs a récemment dépassé le nombre d'offres d'emploi pour la première fois depuis le printemps 2021.

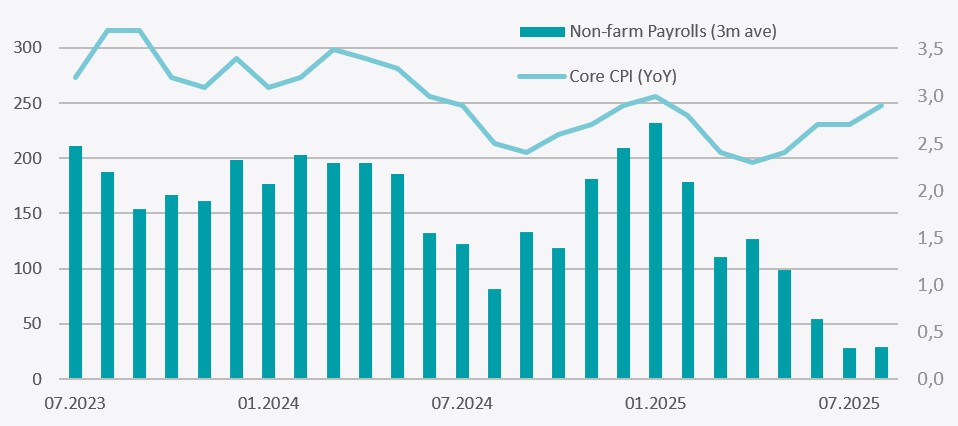

Compte tenu de ces facteurs, il n'est pas surprenant que les voix dissidentes lors de la réunion de juillet du Federal Open Market Committee se soient concentrées sur la faiblesse du marché de l'emploi pour justifier leurs appels à une baisse des taux. Et que la réunion de septembre ait abouti à une réduction de 25 points de base des taux directeurs. Cependant, comme le montre le graphique suivant, la corrélation positive entre la croissance de l'emploi et l'inflation semble s'être rompue récemment, les prix ayant repris leur ascension malgré l'affaiblissement du marché du travail.

Mandat n° 2 – la stabilité des prix

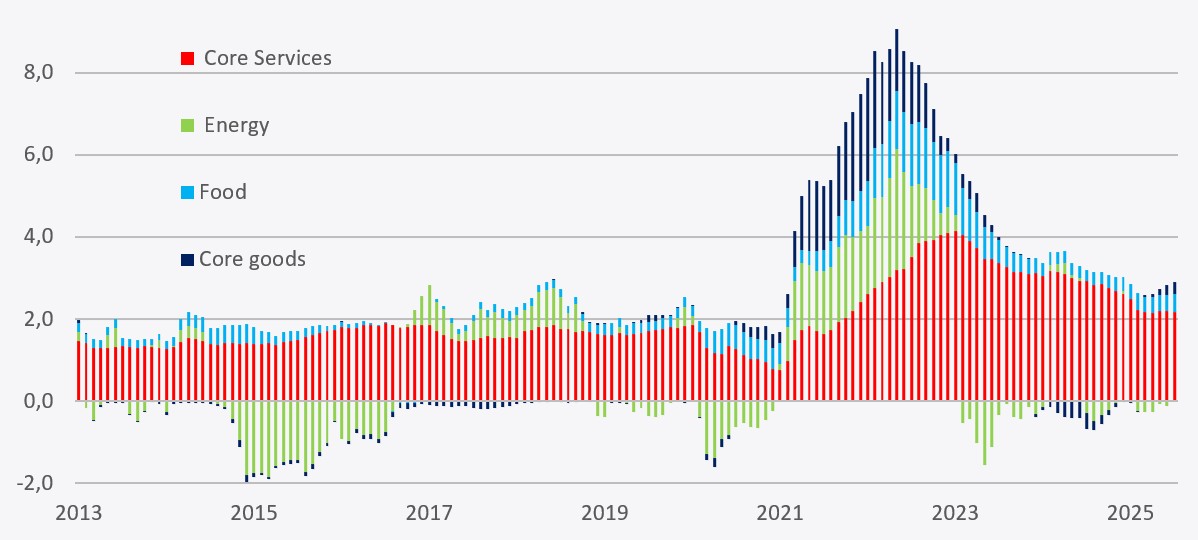

La deuxième partie du mandat de la Fed concerne la stabilité des prix, qu'elle définit comme la réalisation et le maintien d'une inflation moyenne de 2,0% sur la durée, mesurée par l'indice des prix des dépenses de consommation personnelles de base (Core PCE). Cette mesure de l'inflation a atteint 2,9% en juillet et la dernière fois qu'elle était inférieure à 2%, c'était en février 2021. De plus, les prévisions quotidiennes de la Fed de Cleveland concernant le Core PCE s'établissent actuellement à 3,0% en glissement annuel, en hausse par rapport à leur plus bas récent de 2,5% en février et au plus haut niveau depuis début 2024. Les autres mesures restent tout aussi persistantes: l'indice des prix à la consommation (IPC) global a atteint 2,9% en août et l'IPC de base est resté inchangé à 3,1%, tandis que l'IPC de base persistant (sticky core CPI) de la Fed d'Atlanta a augmenté de 3,4% au cours des 12 derniers mois. Comme l'indique le graphique ci-dessous, les services, l'alimentation et, de plus en plus, les biens de base (core goods, qui reflètent sans doute l'impact initial des droits de douane) contribuent tous à la hausse de l'IPC global.

Ce qui est préoccupant pour l'administration américaine, c'est que les augmentations salariales suivent à peine le rythme de l'inflation pour les travailleurs les moins bien rémunérés. Comme le montre le graphique ci-dessous, les seules périodes au cours des dernières années où leurs gains salariaux réels ont été plus faibles ont été celles des présidences Obama et Biden, toutes deux suivies, bien sûr, par la victoire électorale de Trump.

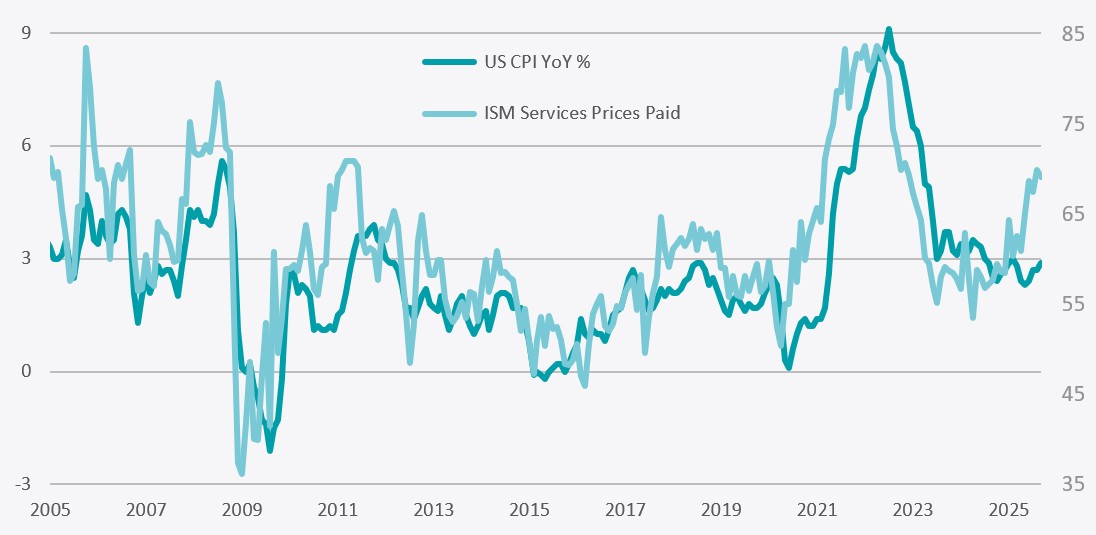

Le ralentissement du marché du travail et de la croissance des salaires signifie-t-il que les pressions inflationnistes vont désormais s'atténuer? Rien n’est moins sûr. L'enquête sur les prix payés pour les services menée par l'Institute of Supply Management est un indicateur avancé fiable de l'inflation. Comme le montre le graphique suivant, les fortes hausses de cet indice ont souvent été suivies de pics d'inflation. L'augmentation de 57,7 points à 69,2 au cours de l'année écoulée suggère qu'il convient d'être prudent.

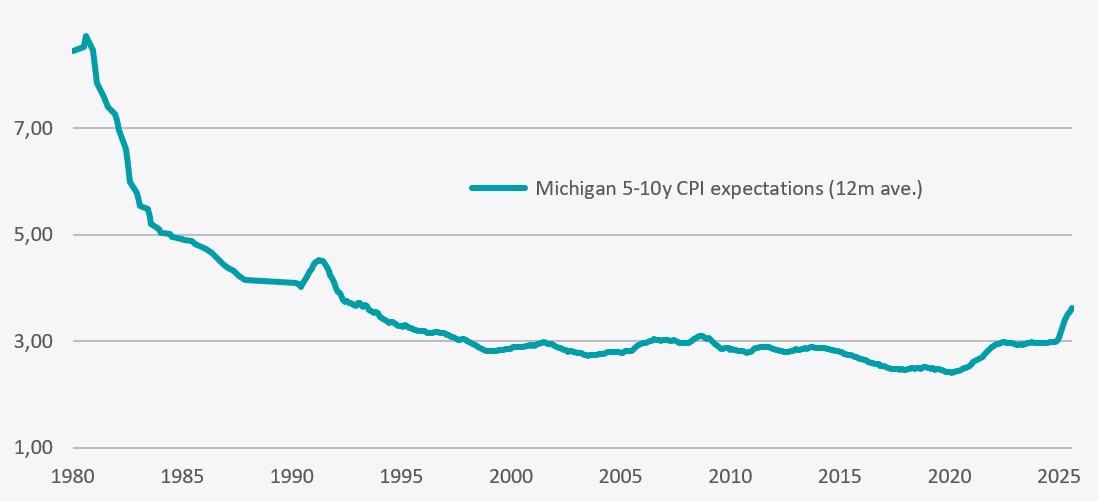

De plus, les ménages s'attendent à ce que l'inflation reste élevée à long terme. Selon l'enquête menée en septembre par l'université du Michigan, les consommateurs tablent sur une inflation annuelle de 3,9% à l'horizon de cinq à dix ans, contre 3,0% à la fin de l'année dernière. La dernière fois que les anticipations ont été aussi élevées, c'était au début des années 1990, ce qui suggère un changement radical dans les inquiétudes des ménages concernant l'inflation depuis la pandémie. Et l'histoire montre qu'une fois que les anticipations se sont ancrées à des niveaux plus élevés, elles mettent du temps à se normaliser. Après que l'inflation globale ait atteint un pic de 14,8% en 1980, il a fallu 17 ans pour que les anticipations à 5-10 ans repassent sous la barre des 3,0%.

La persistance des pressions inflationnistes est sans aucun doute un facteur clé qui explique la réticence de la Fed à donner suite aux appels du président Trump en faveur d'une baisse rapide des taux à 1,0%.

Mandat n° 3 – modérer les taux d'intérêt à long terme

Le gouverneur Miran, qui a pris un congé du Council of Economic Advisers de la Maison Blanche pour occuper son poste à la Fed, n'est pas le seul membre de l'administration Trump à s'être concentré sur le troisième mandat de la Fed. Le secrétaire au Trésor Scott Bessent a invoqué les trois objectifs de la politique monétaire dans une récente tribune publiée dans le Wall Street Journal.

Qu'est-ce qui a suscité ce regain d'intérêt pour une clause longtemps oubliée dans un texte vieux d'un siècle?

Selon nous, cela est lié à deux facteurs. Premièrement, la crainte que l'inflation reste supérieure à l'objectif de 2,0% fixé par la Fed pendant une période prolongée, ce qui pourrait pousser les taux à long terme à la hausse. Et deuxièmement, la prise de conscience que le déficit budgétaire fédéral et la dette ont atteint des niveaux insoutenables. Ces deux facteurs sont étroitement liés.

Comme nous l'avons expliqué plus haut, les pressions inflationnistes resteront fortes au cours des prochains trimestres, ce qui limitera la marge de manœuvre de la Fed pour baisser les taux autant que le souhaite le président Trump. De plus, le lien entre les taux à court terme fixés par la Fed et les rendements obligataires à plus long terme n'est pas stable dans le temps. Par exemple, au cours de la première phase du cycle actuel de baisse des taux (de septembre à décembre 2024), les rendements des bons du Trésor à dix ans n'ont pas baissé comme beaucoup le prévoyaient, mais ont plutôt augmenté, passant de 3,62% avant la première baisse à 4,79% au début de 2025. A l'époque, on craignait qu'un assouplissement de la politique monétaire dans un contexte de dépenses budgétaires excessives et de croissance solide ne puisse manquer d'être inflationniste. Il est frappant de constater que les rendements obligataires ont recommencé à baisser dès que la Fed a signalé une pause dans son cycle de baisse des taux, atteignant 4,03% la veille de la baisse de la semaine dernière (depuis lors, les rendements ont légèrement augmenté, touchant 4,14% vendredi après-midi). Cela illustre les limites importantes de la politique monétaire traditionnelle pour influencer les rendements obligataires à long terme.

Le deuxième facteur concerne les déficits et la dette des Etats-Unis. Dans notre chronique Allnews de juin, nous avons souligné l'impact de la loi phare du président Trump, le One Big Beautiful Bill (OBBB), sur les finances fédérales. En rendant permanentes les réductions d'impôts de Trump de 2017, la trajectoire des déficits futurs s'est détériorée selon le CBO – qui prévoit désormais 3400 milliards de dollars supplémentaires de déficits au cours de la prochaine décennie. Cela représente une augmentation de 9% de la dette nationale, qui s'élève actuellement à 37’000 milliards de dollars selon usdebtclock.org.

La dette fédérale actuelle équivaut à 124% du PIB. Avec des dépenses fédérales représentant 41% du PIB, des recettes fédérales à 33% et un Congrès peu enclin à équilibrer le budget, le fardeau devrait s'alourdir d'année en année, même avant l'impact de l'OBBB. En outre, les paiements d'intérêts sur la dette fédérale ont fortement progressé en raison de l'augmentation des besoins d'emprunt et de la hausse des taux d'intérêt. Les charges d'intérêts représentent désormais un poste budgétaire plus important que la défense. Comme nous l'avons souligné dans notre chronique Allnews d'avril, la loi de Ferguson stipule qu'un pays dans cette situation risque de «cesser d'être une grande puissance», un risque que ne veut pas prendre l’administration Trump.

Il est donc impératif que l'administration américaine plafonne les coûts d'emprunt. Et comme nous l'avons vu, la baisse des taux à court terme n'est peut-être pas la solution. Il reste donc quelques options non conventionnelles à envisager.

- L'assouplissement quantitatif pourrait faire partie de la solution. En s'engageant à acheter de grandes quantités de bons du Trésor, la Fed espère faire monter les prix et baisser les rendements, une politique qui a été suivie de manière intermittente entre 2008 et 2022.

- La Fed peut également encourager les banques commerciales à acheter des bons du Trésor en ajustant son cadre réglementaire. Par exemple, en réduisant le ratio de levier supplémentaire (qui limite le montant des risques que les banques peuvent prendre par rapport à leur capital), la Fed pourrait leur donner beaucoup plus de capacité à détenir des actifs à faible risque comme les obligations souveraines.

- Une autre option pourrait être le contrôle de la courbe des taux (yield curve control, YCC), par lequel une banque centrale vise un niveau de rendement spécifique à un ou plusieurs points de la courbe des taux. Cette technique a été utilisée par la Réserve fédérale pendant et après la Seconde Guerre mondiale: entre 1942 et 1951, les taux des bons du Trésor ont été fixés à 0,375% et les rendements des obligations du Trésor à 2,5% ou moins. Plus récemment, la Banque du Japon a mis en œuvre le YCC entre 2016 et 2024.

Aujourd'hui, ces options ne sont pas actuellement à l'ordre du jour. En effet, lors de sa réunion de la semaine dernière, la Fed a décidé de maintenir le resserrement quantitatif, qui consiste à réduire progressivement ses avoirs en laissant arriver à échéance chaque mois un montant prédéterminé de bons du Trésor sans réinvestir le produit.

Cela explique en partie l'empressement du président Trump à modifier la composition du Conseil des gouverneurs de la Fed. Les sept gouverneurs sont membres du comité de politique monétaire et sont également appelés à approuver les choix des Fed régionales pour leur président. Aujourd'hui, le président Trump a nommé trois gouverneurs (Christopher Waller et Michelle Bowman, les deux gouverneurs qui ont exprimé leur désaccord en juillet, en plus de Stephen Miran). S'il parvient à démettre Lisa Cook de ses fonctions, ses candidats désignés seraient majoritaires à la Fed, et leur influence ne ferait que se renforcer si Jerome Powell était contraint de démissionner de la Fed à l'expiration de son mandat de président en mai prochain (sinon, il resterait gouverneur jusqu'en janvier 2028).

Les jours d'indépendance de la Fed vis-à-vis du pouvoir exécutif pourraient être comptés.