La Chine est confrontée à un certain nombre de vents contraires, notamment les incertitudes liées à la politique commerciale des Etats-Unis après la pause de 90 jours sur les droits de douane punitifs. Néanmoins, le dosage actuel des politiques («policy mix») est extrêmement favorable et les autorités chinoises disposent d'une marge de manœuvre suffisante pour assouplir encore leur politique si nécessaire. Cela suggère que les marchés boursiers chinois pourraient continuer à progresser, alors que la banque centrale n'a donné aucune indication quant à son intention d'affaiblir le renminbi par rapport au dollar américain. Bien au contraire, une nouvelle hausse modeste est probable au cours des douze prochains mois.

Ces dernières semaines, la Chine se trouve en tête des principales économies mondiales en termes de surprises économiques positives, faisant même mieux que la zone euro, tandis que les Etats-Unis enregistrent toujours plus de surprises négatives que positives. Les chiffres du PIB du premier trimestre et les données d'activité du mois de mars, publiés à la mi-avril, sont encourageants. La croissance du PIB réel s'est maintenue à 5,4% en glissement annuel, tandis que la production industrielle s'est accélérée de 7,9% en glissement annuel en mars, contre 5,9% en janvier-février. En outre, les investissements en actifs fixes ont augmenté, tandis que la progression des ventes au détail est passée de 4,0% à 5,9%. La Chine s'est-elle enfin redressée ou la guerre commerciale va-t-elle replonger l'économie dans le ralentissement? Et qu'est-ce que tout cela signifie pour l'économie mondiale et les marchés financiers?

Le dosage des politiques chinoises est favorable à la croissance...

La Chine a pris des mesures décisives au mois de mars pour assouplir sa politique budgétaire. Son objectif de déficit budgétaire global pour 2025 a été porté à 5%, contre 4% l'année dernière, et l'année a démarré sur les chapeaux de roues - les dépenses au premier trimestre ont atteint la proportion la plus élevée jamais enregistrée par rapport à l'objectif de déficit pour l'ensemble de l'année. En outre, il convient de noter que le budget global ne prend pas en compte les trois budgets parallèles de la Chine (le budget des fonds publics, le budget des opérations en capital de l'Etat ou le budget des fonds d'assurance sociale). Si l'on tient compte des quatre budgets, le déficit consolidé réel pourrait être à deux chiffres selon les données de Gavekal, ce qui constituerait la plus grande impulsion budgétaire (hormis la pandémie) de ces dernières décennies.

Une part importante des mesures de relance budgétaire de la Chine est financée par l'émission d'obligations à usage spécifique, qui devrait s'accélérer. L'émission d'obligations spéciales des gouvernements locaux augmentera de 12,8% cette année par rapport à l'année dernière, tandis que l'émission d'obligations spéciales du Trésor à très long terme augmentera de 30%. En outre, les autorités veulent aller plus loin: lors de la réunion du Politburo qui s'est tenue fin avril, les responsables des gouvernements locaux ont été invités à accélérer l'émission de ces obligations à usage spécial.

La politique monétaire est également favorable. Déjà en fin de l'année dernière, le taux de prêt moyen pondéré calculé par la PBoC a atteint 3,28%, son plus bas niveau historique. En outre, la conférence économique centrale de décembre a appelé à des réductions de taux «au moment opportun», un appel qui a été réitéré par le Politburo à la fin du mois d'avril. L'assouplissement espéré est maintenant en cours, sans doute en réaction aux pressions exercées par la guerre commerciale. Ainsi, la Banque populaire de Chine (PBoC) a annoncé le 7 mai une baisse de -10 points de base des taux de prise en pension à sept jours, ce qui devrait entraîner demain une baisse de même ampleur des taux d'intérêt préférentiels. En outre, la PBoC a également annoncé une réduction de -50 points de base du ratio des réserves obligatoires pour les banques, ce qui devrait libérer des capacités de prêt supplémentaires.

Il y a des signes clairs que la politique monétaire de soutien contribue à stimuler les flux de financement. La croissance de l'agrégat monétaire M2 s'est accélérée, passant de 6,2% en juin 2024 à 8,0% en glissement annuel en avril. Et le financement social total (le montant total du financement de l'économie réelle, y compris les formes de financement hors bilan qui existent en dehors du système de prêt bancaire conventionnel, telles que les introductions en bourse, les prêts des sociétés fiduciaires et les ventes d'obligations) a augmenté de 8,7% en glissement annuel en avril, en hausse par rapport aux 8,4% de mars et à un plus haut de 13 mois. Dans l'ensemble, l'impulsion du crédit s'est accélérée pour atteindre son niveau le plus élevé depuis janvier 2024.

Pour l'avenir, les opérateurs s'attendent toujours à d’autres assouplissements de la part de la PBoC cette année, ce qui renforcerait encore les mesures de relance. En effet, la banque centrale dispose encore d'une belle marge de manœuvre pour réduire les taux, compte tenu de l'effondrement de l'indice global des prix à la consommation à -0,1% en glissement annuel.

...Et son modèle économique se transforme

Deux facteurs principaux ont incité les autorités à transformer les priorités de leur politique économique. Le premier a été la prise de conscience que l'économie était devenue trop dépendante du développement immobilier, ce qui a entraîné une vaste surconstruction, un énorme excédent de logements invendus et une montagne de crédits hypothécaires douteux. Le second est venu en réaction au pivot des Etats-Unis sous les présidents Trump et Biden vers une relation commerciale plus conflictuelle, notamment avec des restrictions sur les exportations américaines de semi-conducteurs haut de gamme vers la Chine.

Le premier facteur a poussé la Chine à se concentrer beaucoup plus sur la consommation des ménages que par le passé. Après la récente session conjointe du Congrès national du peuple et de la Conférence consultative politique du peuple chinois en mars, les autorités ont décidé de «donner une impulsion majeure à la relance de la consommation» par le biais de « divers instruments de politique fiscale et budgétaire». Elles prévoient notamment d'augmenter les revenus des particuliers et d'améliorer la sécurité sociale, ainsi que de doubler le financement des programmes de reprise des biens de consommation (qui sont analogues au programme américain «cash for clunkers» de 2009, dans le cadre duquel les vieilles voitures ont été mises au rebut en faveur de véhicules plus économes et écologiques). En outre, début mai, la PBoC a annoncé un nouveau mécanisme de prêt de 500 milliards de RMB pour soutenir la consommation de services et les soins aux personnes âgées.

Le deuxième facteur a entraîné une profonde transformation de l'orientation industrielle de la Chine. Le financement qui était auparavant disponible pour l'investissement immobilier a été réorienté vers certaines industries privilégiées. En moins d'une décennie, la Chine a fait monter en gamme sa capacité de production dans le domaine des puces, mais aussi dans des domaines tels que la technologie solaire et les véhicules électriques. Fait étonnant, le PDG de Ford, Jim Farley, a conduit une berline Xiaomi pendant six mois l'année dernière pour se familiariser avec ses nouveaux concurrents et a admis, au terme de son essai, qu'il ne voulait pas l'abandonner! La Chine ne rivalise plus seulement sur les prix (bien que la voiture de Farley ne coûte qu'environ 30’000 dollars), mais elle devance de plus en plus l'Occident sur le plan de la qualité. En outre, d'autres mesures de soutien sont en cours d'élaboration. La PBoC a récemment annoncé qu'elle augmenterait de 300 milliards de RMB le montant de son mécanisme de prêt pour l'innovation technologique.

Un dernier facteur qui soutiendra l'activité économique en Chine est celui des prix de l'énergie. Les prix du pétrole brut Brent sont en baisse de -12,8% depuis le début de l'année, ce qui constitue un soutien évident pour un pays qui est le plus grand importateur de pétrole au monde.

Les nuages noirs de la guerre commerciale

Le principal risque qui pèse sur ce contexte encourageant est bien sûr la nouvelle phase de la guerre commerciale déclarée par les Etats-Unis le 2 avril. Les négociations du week-end dernier à Genève ont inauguré une période de trêve, le taux effectif moyen des droits de douane sur les exportations chinoises vers les Etats-Unis ayant été ramené à environ 40%, au lieu des 145% qui auraient effectivement exclu la Chine du marché américain pendant 90 jours. Ce taux provisoire comprend le tarif de base de 10%, plus 20% liés au rôle de la Chine dans l'approvisionnement en précurseurs du fentanyl (les produits chimiques de base utilisés pour fabriquer l'opioïde mortel), plus environ 11% qui datent de la précédente guerre commerciale.

Ce sursis temporaire revêt une importance considérable. Les relations commerciales bilatérales entre la Chine et les Etats-Unis sont les plus importantes au monde, atteignant 689 milliards de dollars en 2024. Toutefois, la Chine a travaillé dur ces dernières années pour réduire sa dépendance à l'égard des Etats-Unis. Les ventes aux Etats-Unis représentaient plus de 20% des exportations chinoises il y a dix ans, mais elles ne représentent plus qu'environ 15% du total.

Pour y parvenir, la Chine a développé et approfondi ses relations commerciales avec d'autres partenaires, souvent dans la région Asie-Pacifique. Ces relations permettent en partie aux fabricants chinois de contourner les restrictions commerciales bilatérales. Mais ces exportations servent aussi à aider les voisins régionaux à renforcer leur capacité industrielle nationale. Il est important de noter que des pays tels que le Viêt Nam, le Cambodge, la Thaïlande et Singapour commercent aujourd'hui davantage avec la Chine qu'avec les Etats-Unis, ce qui signifie que ces pays pourraient se révéler moins enclins à répondre aux appels des Etats-Unis à réduire leurs échanges avec la Chine qu'on ne l'aurait supposé.

L’impact sur les marchés

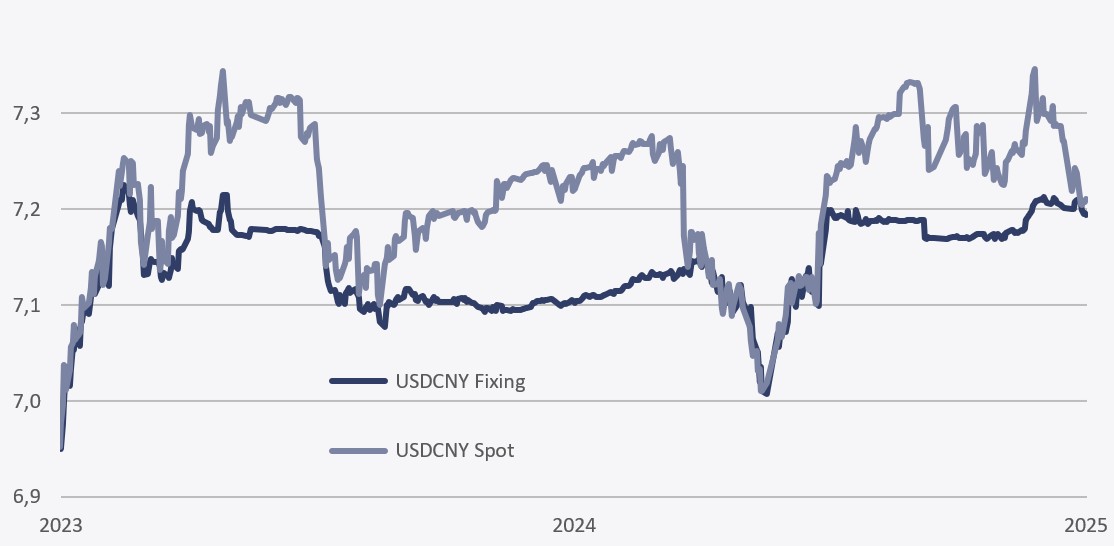

Marché des changes. Après avoir atteint le bas de sa fourchette de négociation par rapport au dollar américain à la mi-avril, après l'escalade tarifaire qui a suivi le jour de la libération, le renminbi s'est raffermi pour s'aligner sur son cours pivot («fixing»), qui est fixé quotidiennement par la PBoC (la banque centrale applique un régime de « crawling peg », qui consiste à fixer un niveau chaque jour et à permettre au renminbi de s'échanger dans une fourchette de + ou - 2% autour de ce cours). En outre, la banque centrale a commencé à déplacer le fixing légèrement vers le haut ces derniers jours, le faisant passer au-dessus du seuil symbolique de 7,20 pour la première fois depuis le 7 avril (voir graphique ci-dessous).

Cela devrait montrer aux Etats-Unis que la Chine n'a pas l'intention d'utiliser la dévaluation pour minimiser l'impact des droits de douane, ce qui constitue un geste de bonne volonté dans les négociations commerciales en cours avec la Maison Blanche. En outre, la Chine dispose d'une marge de manœuvre pour autoriser une nouvelle réévaluation du renminbi. La faiblesse généralisée du dollar a entraîné une baisse du renminbi par rapport aux monnaies des autres partenaires commerciaux, compte tenu de la parité mobile. Ainsi, l'indice CFETS, une mesure du taux de change pondérée en fonction des échanges commerciaux, a récemment atteint son niveau le plus bas depuis la mi-2023.

Marché immobilier. Le marché immobilier chinois reste très faible, mais des signes semblent indiquer que le pire de la crise est peut-être derrière nous. Depuis le début de l'année, les ventes de biens immobiliers résidentiels n'ont baissé que de -0,4% en glissement annuel en mars, ce qui représente une nette amélioration par rapport à la chute de -30,7% enregistrée au cours de la même période l'année dernière. En outre, il est frappant de constater que les autorités semblent plus détendues à l'égard du marché immobilier. Le Politburo a récemment appelé les fonctionnaires à «continuer à consolider la stabilité du marché immobilier», ce qui suggère une confiance accrue dans le fait que le marché a atteint son plus bas.

Marché des actions. Jusqu'à présent, les marchés boursiers chinois se sont montrés résistants cette année. L'indice MSCI China est en hausse de 16,0% depuis le début de l'année, malgré une chute de 20,4 % entre la mi-mars et le début du mois d'avril. Cette solide performance a été favorisée par le policy mix favorable, comme décrit plus haut. Mais elle est également soutenue par des fondamentaux solides. Les analystes s'attendent à ce que les membres du MSCI China augmentent leurs bénéfices de 12,9% au cours des douze prochains mois et le ratio cours/bénéfice historique n'est que de 12,6 fois. Ces chiffres sont à comparer aux 12,2% et 24,3x de l'indice MSCI US. En outre, les autorités ont également pris des mesures pour soutenir les prix des actions - par exemple, elles ont mis en place des facilités de prêt pour financer les achats d'actions afin de stimuler les marchés boursiers pour un montant de 800 milliards de RMB.