Le marché des Repo, ou Repurchase Agreements est au cœur de la création de liquidité aux Etats-Unis. Selon une récente étude de la Réserve fédérale, ce marché pèse près de 12'000 milliards de dollars et constitue le carrefour où interagissent la banque centrale, les banques commerciales, les hedge funds, les fonds de pension, les fonds monétaires, les fonds d’investissement et les trésoreries d’entreprise. Une question centrale se pose: la création de liquidité alimente-t-elle principalement la hausse des marchés actions ou bien entraîne-t-elle une dévalorisation de la monnaie?

Le marché Repo

Le marché repo existe depuis plusieurs décennies, mais il a pris une dimension systémique à la suite de la Grande Crise financière de 2008. Avant celle-ci, une grande partie de la liquidité provenait du marché interbancaire, où les établissements se prêtaient de l’argent sans collatéral, sur la base de la confiance mutuelle. C’était l’époque du LIBOR, où confiance et liquidité allaient de pair.

La crise a brisé cette confiance. La réglementation Bâle III a alors remplacé la confiance dans les institutions financières par la confiance dans les actifs: la liquidité repose désormais sur l’abondance d’actifs de haute qualité acceptés en collatéral.

Le fonctionnement du repo est simple: un acteur qui détient un actif jugé sûr (principalement des titres de dette publique ou privée bien notés) peut l’échanger temporairement contre du cash, avec l’engagement de le racheter à une date et un prix fixés à l’avance. La différence entre le prix initial et le prix de rachat correspond au taux d’intérêt implicite, c’est-à-dire au coût de la liquidité à court terme.

Selon Bâle III, les obligations souveraines – en particulier celles du Trésor américain – sont les actifs les plus sûrs. Les banques en détiennent massivement pour renforcer leur bilan. Les autres acteurs financiers les recherchent également, car elles offrent diversification et liquidité immédiate via le repo, et donc un effet de levier additionnel dans les portefeuilles.

Les Money Market Funds

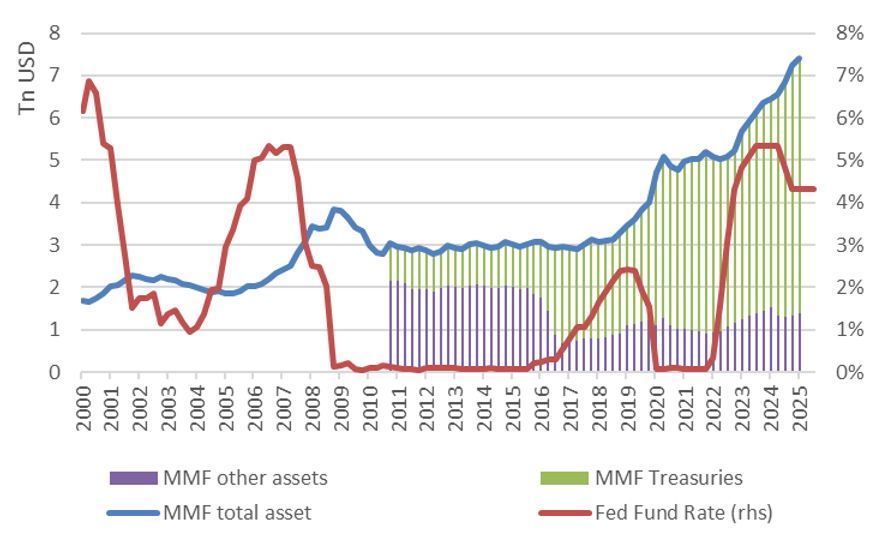

Les fonds monétaires (Money Market Funds, MMF) jouent un rôle clé dans la transformation des obligations souveraines en quasi-cash. Selon la réglementation Bâle III, ces titres présentent des caractéristiques proches de celles de la monnaie, mais avec un rendement aligné sur le taux directeur de la Fed.

Ainsi, la combinaison d’un rendement attractif et de l’abondance de bons du Trésor alimente en permanence la création de liquidité.

Les déficits budgétaires chroniques assurent un flux continu d’émissions obligataires dans les prochaines années. Quant aux taux d’intérêt, ils devraient baisser avec le ralentissement de l’activité américaine – accentué par l’ingérence détestable de Donald Trump vis-à-vis de la Fed. La création de liquidité pourrait ralentir, mais elle ne devrait pas s’inverser: depuis 2008, les marchés monétaires n’ont cessé d’en produire, y compris lorsque les taux étaient proches de zero comme le montre le graphique ci-dessous.

Le marché monétaire au centre la creation de liquidité

Source: FRED, Yves Longchamp.

Des marchés à la hausse ou une monnaie à la baisse

Selon l’Office for Financial Research (OFR), une large part de cette liquidité est utilisée par les hedge funds pour accroître leur levier. Entre fin 2022 et aujourd’hui, leur recours au crédit repo est passé d’un peu plus de 1’000 milliards de dollars à 2’800 milliards. Plus de la moitié de ces financements doivent être refinancés chaque semaine, dont un tiers chaque jour.

Cette mécanique explique en partie la hausse quasi ininterrompue des marchés actions, malgré l’accumulation de mauvaises nouvelles: guerres, tensions commerciales, explosion de la dette publique, incertitudes politiques et affaiblissement institutionnel des Etats-Unis. Le marché repo agit comme un soutien structurel aux prix des actifs. Cette liquidité trouve des débouchés juteux dans les marchés.

Paradoxalement, la valorisation croissante des actifs risqués – comme le Nasdaq, au-dessus de sa moyenne historique, ou les obligations d’entreprise aux spreads comprimés – s’accompagne d’une hausse parallèle des prix des actifs ultra-défensifs tels que l’or et le bitcoin.

Or et bitcoin ont une particularité: ils ne sont le passif de personne et ne peuvent être manipulés. Ils représentent l’opposé de la liquidité élastique du système financier. Leur performance rappelle qu’à mesure que la liquidité soutient les actifs risqués, elle dilue la valeur de la monnaie. Ce phénomène se traduit par la revalorisation des actifs hors système et par la dépréciation du dollar face aux autres devises.

Vers une nouvelle allocation stratégique?

Ces dynamiques suggèrent qu’un portefeuille diversifié et résilient pourrait s’écarter des modèles traditionnels d’allocation entre actions et obligations. L’avenir pourrait favoriser un mélange plus équilibré d’actifs risqués et d’actifs ultra-défensifs, afin de mieux résister aux défis économiques et monétaires à venir. Au centre de cette réflexion se pose la question de l’avenir du dollar et de la dette américaine.