La France vient de basculer dans une nouvelle zone de turbulences: hier soir, François Bayrou a perdu son vote de confiance, entraînant la chute de son gouvernement. Ce scénario, redouté par les marchés, ouvre une séquence d’incertitude politique, budgétaire et institutionnelle. Dès ce matin, investisseurs, agences de notation et partenaires européens s’interrogent: qui gouverne encore la deuxième économie de la zone euro? Synthèse et analyse.

a. Les faits

François Bayrou avait misé sur un coup de poker : provoquer lui-même un vote de confiance, espérant que ses opposants n’oseraient pas le faire tomber. A 74 ans, ce vétéran des alliances pensait jouer sur la peur du chaos. Mais son calcul a échoué: 364 députés ont voté contre lui, contre seulement 194 en sa faveur, scellant la fin de son mandat. Le résultat est sans appel : ce matin à 8h00, le premier ministre va présenter sa démission à Emmanuel Macron.

La situation budgétaire qu’il laisse derrière lui est critique : un déficit à 5,4% du PIB, une dette qui grimpe de 5000 euros par seconde, et une charge d’intérêts qui devrait atteindre 75 milliards d’euros en 2026. Son plan de 44 milliards d’euros de coupes et de hausses d’impôts, incluant la suppression de deux jours fériés, n’a convaincu personne.

Désormais, Emmanuel Macron doit trancher : nommer un nouveau premier ministre capable de rassembler, ou courir le risque d’une dissolution aux résultats incertains.

b. Une instabilité chronique

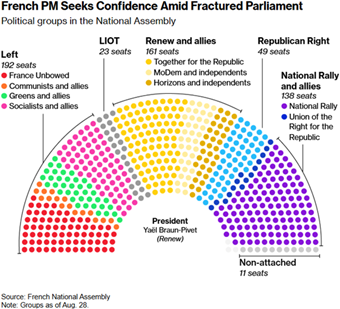

Depuis la dissolution surprise de 2024, la France vit au rythme des gouvernements fragiles.

Quatre premiers ministres en 2 ans, un Parlement ingouvernable, et un président isolé : la mécanique institutionnelle est grippée. François Bayrou rejoint Michel Barnier dans la liste des premiers ministres balayés par un hémicycle fragmenté.

Le problème n’est plus seulement la politique : c’est la crédibilité internationale de la France qui vacille.

Pour Bruxelles, Paris devient un maillon faible, incapable de bâtir une coalition durable. Marine Le Pen (droite dure) réclame déjà une dissolution, tout comme Jean-Luc Mélenchon (gauche dure). Emmanuel Macron résiste, refusant d’évoquer sa démission, mais son autorité est sérieusement affaiblie.

L’impression qui domine à l’étranger est que la France « s’italianise », avec un système bloqué et un exécutif soumis aux humeurs de l’Assemblée. Pour les marchés, cette instabilité est désormais un risque structurel.

c. La dette, talon d’Achille

La dette française (n’hésitez pas à me demander plus d’informations sur le sujet), déjà à 113 % du PIB, menace d’exploser sans budget crédible.

François Bayrou avait promis 44 milliards d’euros d’économies et de hausses d’impôts, dont la suppression de deux jours fériés et de nouvelles taxes sur les hauts revenus. Tout cela tombe avec lui.

Résultat : le déficit pourrait rester à 5,4 % du PIB en 2025 et à 5 % en 2026, loin des objectifs européens.

Bloomberg Economics estime que sans consolidation, la dette grimpera à 125 % du PIB d’ici 2030, ajoutant 10 points en cinq ans.

Les intérêts, déjà 66 milliards d’euros par an, pourraient atteindre 100 milliards en 2029, soit près de 5 % du PIB.

La France dépense 57,4 % de sa richesse nationale, record européen, mais n’arrive plus à financer son modèle. Les marchés obligataires le savent : chaque jour sans plan crédible rapproche Paris d’un statut « périphérique » (le mot est un peu dur je l’avoue).

d. L’économie réelle

Sur le terrain, la situation économique est trop fragile pour absorber un tel choc politique.

La croissance plafonne à 0,7 %, le chômage reste figé à 7,5 %, et l’industrie continue de reculer avec un PMI sous 50.

Les exportations ne compensent pas un commerce extérieur structurellement déficitaire.

Le pouvoir d’achat des ménages stagne, plombé par des salaires en berne malgré une inflation contenue à 1 %. Le secteur de la construction est en récession, et les investissements publics risquent d’être gelés dans ce climat d’incertitude.

Seul le tourisme sauve la façade, mais il ne pèse pas assez pour relancer la machine. Les entreprises, elles, coupent déjà dans leurs projets face au manque de visibilité. Les grèves et blocages annoncés les 10 et 18 septembre risquent d’aggraver le malaise.

La politique ajoute donc un risque supplémentaire à une économie déjà sous tension.

e. Les agences de notation en embuscade

Les yeux se tournent vers l’agence Fitch, qui doit publier sa révision ce vendredi.

L’agence a déjà placé la France sous perspective négative. Un abaissement est désormais probable.

Moody’s suivra le 24 octobre, puis S&P le 28 novembre : trois dates explosives (voir le résumé ci-dessous).

Les agences sanctionnent trois faiblesses : dette excessive, croissance molle et instabilité politique.

Une dégradation se traduirait par une hausse mécanique du coût de financement, car nombre de fonds de pension et assureurs seraient contraints de réduire leur exposition.

Déjà, certains investisseurs internationaux se reportent sur l’Allemagne ou l’Italie, perçue comme plus stable à court terme. Les CDS français se négocient proche de leur plus haut niveau depuis 2011. Chaque mois de paralysie politique accroît le risque d’une spirale de défiance.

Résumé

|

Date |

Agence |

Note actuelle |

Perspective |

|

|---|---|---|---|---|

|

12 septembre 2025 |

Fitch Ratings |

AA- |

Négative |

|

|

19 septembre 2025 |

DBRS (Morningstar) |

AA (high) |

Négative |

|

|

26 septembre 2025 |

Scope Ratings |

AA- |

Stable |

|

|

24 octobre 2025 |

Moody’s |

Aa3 |

Stable |

|

|

28 novembre 2025 |

S&P Global |

AA- |

Négative |

|

f. Les actifs à risque ce matin

Historiquement, lors d’incertitudes politiques, les marchés sanctionnent surtout les valeurs domestiques. Vinci, Eiffage et Nexity ont perdu plus de 10 % depuis l’annonce du vote de confiance.

Les banques reculent, fragilisées par leur exposition à la dette souveraine. Les opérateurs de maisons de retraite comme Clariane ou Emeis plongent également, reflet d’une défiance sur les business models dépendants de l’État.

En revanche, le luxe résiste : Hermès et LVMH, tournés vers l’international, progressent légèrement, preuve que les capitaux se déplacent vers les « refuges domestiques ».

La défense, paradoxalement, baisse : Thales subit l’effet contagion malgré la hausse attendue des budgets militaires.

L’euro reste sous pression et pourrait tester 1,15 si Fitch dégrade la note vendredi.

Pour les gérants, la stratégie est claire : réduire la voilure sur la France, renforcer l’Allemagne et l’Italie. En sera-t-il de même cette fois ci ?

g. Qui pour remplacer Bayrou?

Emmanuel Macron fait face à un casse-tête.

Dissoudre l’Assemblée risquerait de donner une victoire au Rassemblement National, donné à 32–33 % dans les sondages.

Une alliance de gauche pourrait capter 25 %, mais reste fracturée entre Jean-Luc Mélenchon, les Verts et les Socialistes.

Le bloc présidentiel, lui, s’effondre autour de 15 %. Emmanuel Macron pourrait choisir une option de continuité, comme Sébastien Lecornu, ou un profil technocratique rassurant, tel qu’Éric Lombard, patron expérimenté et proche de la gauche modérée.

Bruno Le Maire reste une carte crédible pour les marchés, mais politiquement isolée.

Gérald Darmanin circule dans les médias, mais divise au sein même de la majorité.

Olivier Faure rêve d’un rôle pivot, mais Les Républicains (LR) menace de quitter toute coalition avec un socialiste à Matignon.

Michel Barnier reste le joker européen, capable de parler à Bruxelles et de négocier un budget. Mais aucune solution n’offre une majorité claire.

Rappelons que pour les marchés, c’est la visibilité budgétaire qui compte, pas le 1er ministre ...

h. La BCE en embuscade

La « saga » française tombe au pire moment : jeudi, la BCE doit se réunir à Francfort.

Officiellement, Christine Lagarde devrait maintenir ses taux inchangés, mais le contexte change tout.

L’instabilité en France rebat les cartes : peut-on réduire les taux alors que la deuxième économie de la zone euro menace de plonger dans une crise de financement ?

L’agence Fitch pourrait dégrader la note dès vendredi, ajoutant une pression directe sur l’Eurotower. Les spreads périphériques se tendent, et l’OAT rejoint l’Italie comme maillon fragile.

Christine Lagarde devra choisir ses mots avec soin : réaffirmer la confiance dans la zone euro, tout en ouvrant la porte à une intervention si nécessaire.

Les marchés guetteront toute allusion à un éventuel outil de stabilisation (TPI).

Le risque est clair : que la politique française devienne un problème monétaire européen. Si la France bascule, c’est toute la crédibilité de la BCE (et de l’Euro) qui sera mise à l’épreuve.

i. Alors on fait quoi?

La question qui taraude évidemment des investisseurs est bien évidemment de savoir ce qu’ils doivent faire ce matin et ces prochains jours après le probable abaissement de la note de la France par l’agence Fitch.

Depuis l’annonce du vote de confiance – ou plutôt de défiance – le CAC 40 a clairement sous-performé ses pairs européens. Les grandes banques, BNP Paribas et Crédit Agricole en tête, ont perdu près de 8 % en deux semaines, tandis que les valeurs domestiques comme Vinci, Nexity ou Eiffage ont enregistré des corrections à deux chiffres, véritable baromètre de la perte de confiance.

Pour autant, l’histoire récente invite à la nuance : lors de la chute du gouvernement Barnier, les titres les plus sanctionnés avaient connu un rebond marqué dans les jours et semaines qui ont suivi. Paradoxalement, la démission d’un énième premier ministre français pourrait donc offrir une opportunité d’achat… mais sans doute limitée au court terme.

Il faut rappeler que les investisseurs n’attendent pas la sanction officielle des agences pour agir : si la perspective d’une note inférieure à « A » se précise, la vente massive de dette française interviendra en amont. La France conserve encore un crédit, mais celui-ci se réduit à vue d’œil.

Le danger est clair : si un pays comme l’Italie parvient à se présenter comme plus « investissable », alors les rendements des OAT s’envoleront. La trajectoire budgétaire de l’Hexagone deviendrait alors intenable, et la fameuse ligne rouge, que l’on voit se rapprocher rapidement, pourrait être franchie plus tôt qu’on ne le croit.

j. Conclusion

La chute de François Bayrou n’est pas seulement une crise politique: c’est un test grandeur nature pour la France et pour l’Europe. Entre dette, agences, euro et BCE, chaque jour de blocage pèsera plus lourd. Emmanuel Macron doit vite trancher entre dissolution et nomination: les marchés n’attendront pas. L’écart entre les OAT et Bund et la réaction de Fitch seront les juges immédiats. Le risque, désormais, est que la France soit perçue comme «l’Italie bis» de la zone euro.