La dissolution du 9 juin 2024 restera comme un tournant majeur du second quinquennat du président Emmanuel Macron. Depuis, le pays navigue dans une certaine instabilité gouvernementale, avec trois premiers ministres qui se sont succédé à Matignon sur fond de compromis forcé avec un Parlement fragmenté. L’annonce récente par François Bayrou d’un vote de confiance prévu à l’Assemblée nationale le 8 septembre ravive le spectre d’un nouveau changement de gouvernement, ainsi que celui d’un déclassement plus marqué sur les marchés financiers. Le premier ministre actuel cherche un soutien parlementaire autour d’un nouveau budget prévoyant 44 milliards d'euros d’économies et d'augmentations d'impôts visant à stabiliser les finances publiques.

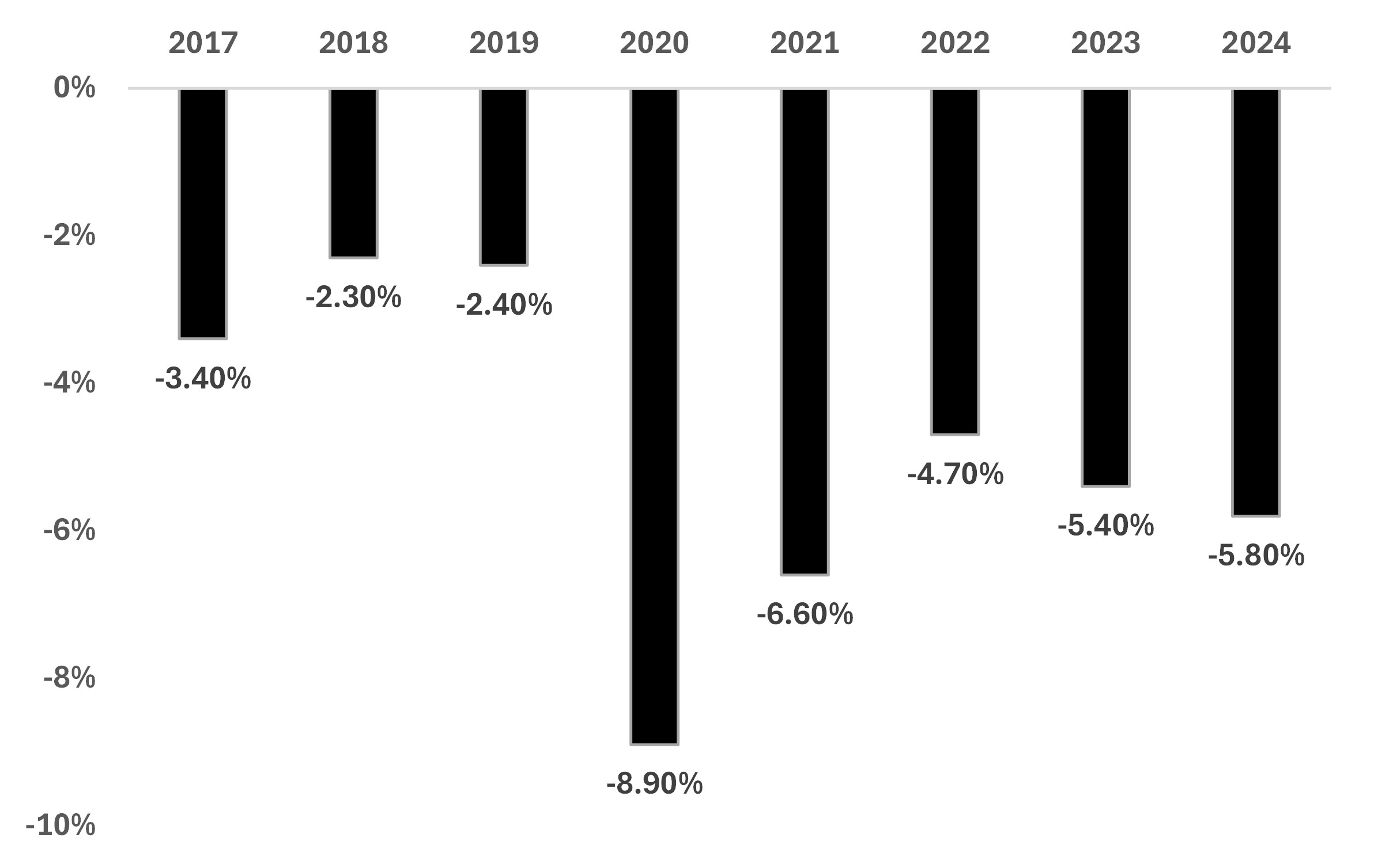

Avec un déficit budgétaire atteignant 5,8% du PIB en 2024 (voir graphique 1), la situation fiscale de la France semble désormais plus fragile que celles de la Grèce ou de l'Espagne, des pays contraints il y a quelques années à de lourdes mesures d’austérité. Plusieurs partis d’opposition ont déjà annoncé qu’ils voteraient contre la motion, augmentant le risque que François Bayrou doive démissionner tout comme Michel Barnier fin 2024. Un scénario qui ravive les craintes d’un blocage institutionnel fragilisant l’exécutif français et compliquant davantage la gestion d’une trajectoire budgétaire de plus en plus précaire.

Graphique 1: évolution du déficit public de la France depuis 2017 (en pourcentage du PIB)

Source: INSEE, BIL, septembre 2025

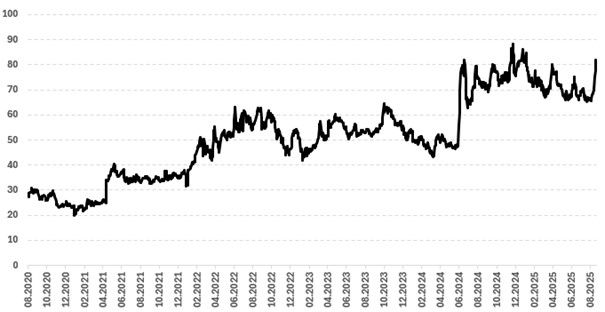

La réaction des marchés ne s’est pas fait attendre. Le rendement du taux à 10 ans sur la dette française a en effet connu une nette augmentation, passant de 3,42% avant l’annonce à plus de 3,50% actuellement. La prime exigée par les investisseurs pour détenir de la dette française par rapport à la dette allemande s'est élargie de près de 7 points de base – mouvement journalier le plus important depuis juin 2024 – pour atteindre son plus haut niveau depuis avril (voir graphique 2). Du coté actions, l’indice Cac 40 a été également mis sous pression avec une correction de -1,7% le jour de l’annonce. Les secteurs les plus exposées aux dépenses publiques et aux financements tels que la construction, les services publics, les banques et les assurances ont été les plus impactés. Ces mouvements traduisent le retour d’un climat d’incertitude politique et budgétaire en France que les investisseurs accueillent avec une certaine nervosité.

Graphique 2: évolution de la prime de risque de la dette française par rapport au Bund allemand à 10 ans depuis 2020

Source: Bloomberg, BIL, aout 2025

Au sein de nos portefeuilles, nous limitons depuis plusieurs mois la partie longue de la courbe des taux d'intérêt en Europe et aux Etats-Unis. Avec la normalisation de la courbe des taux européens, les investisseurs pourraient être tentés d’augmenter leur exposition à la duration afin de capturer davantage de portage. Cependant, si la pentification de la courbe venait à persister dû à une hausse des rendements à long terme alimentée par les inquiétudes budgétaires et l’incertitude politique en France, tout portage additionnel pourrait rapidement s’éroder. Sur le marché actions, nous gardons un positionnement prudent concernant l’Europe, bien que la récente correction des titres tricolores puisse offrir des points d’entrée intéressants sur certaines entreprises bénéficiant de modèles d’affaire géographiquement diversifiés et d’une exposition limitée au risque politique domestique.

Alors que l’instabilité politique française pourrait durer au moins jusqu’aux élections présidentielles de 2027, les prochaines semaines s’annoncent agitées pour le pouvoir exécutif. Outre le vote décisif du 8 septembre, les principales agences de notation, Fitch, Moody’s et S&P doivent publier une mise à jour de leurs analyses sur la dette française d’ici fin novembre. Des développements que Bruxelles et les marchés ne manqueront pas de suivre de près.