Pas un jour ne passe sans que l’on commente le nouveau record atteint par le Bitcoin (120 000 dollars à l’heure où nous rédigeons ces lignes) ou que l’on mentionne la nouvelle pépite de l’Intelligence Artificielle ou autre technologie de rupture (cet été ce fut Palantir Technologies et ses 150% de hausse depuis le début d’année). Dans ce contexte où le récit thématique est prépondérant, il peut sembler incongru voire carrément obsolète d’analyser les marchés financiers avec un prisme axé sur la valorisation.

Les «indices» de style - dont le Value - n’ont pourtant pas totalement disparu (ni les gérants Value d’ailleurs, bien qu’en voie d’extinction !) et leurs évolutions récentes nous interpellent.

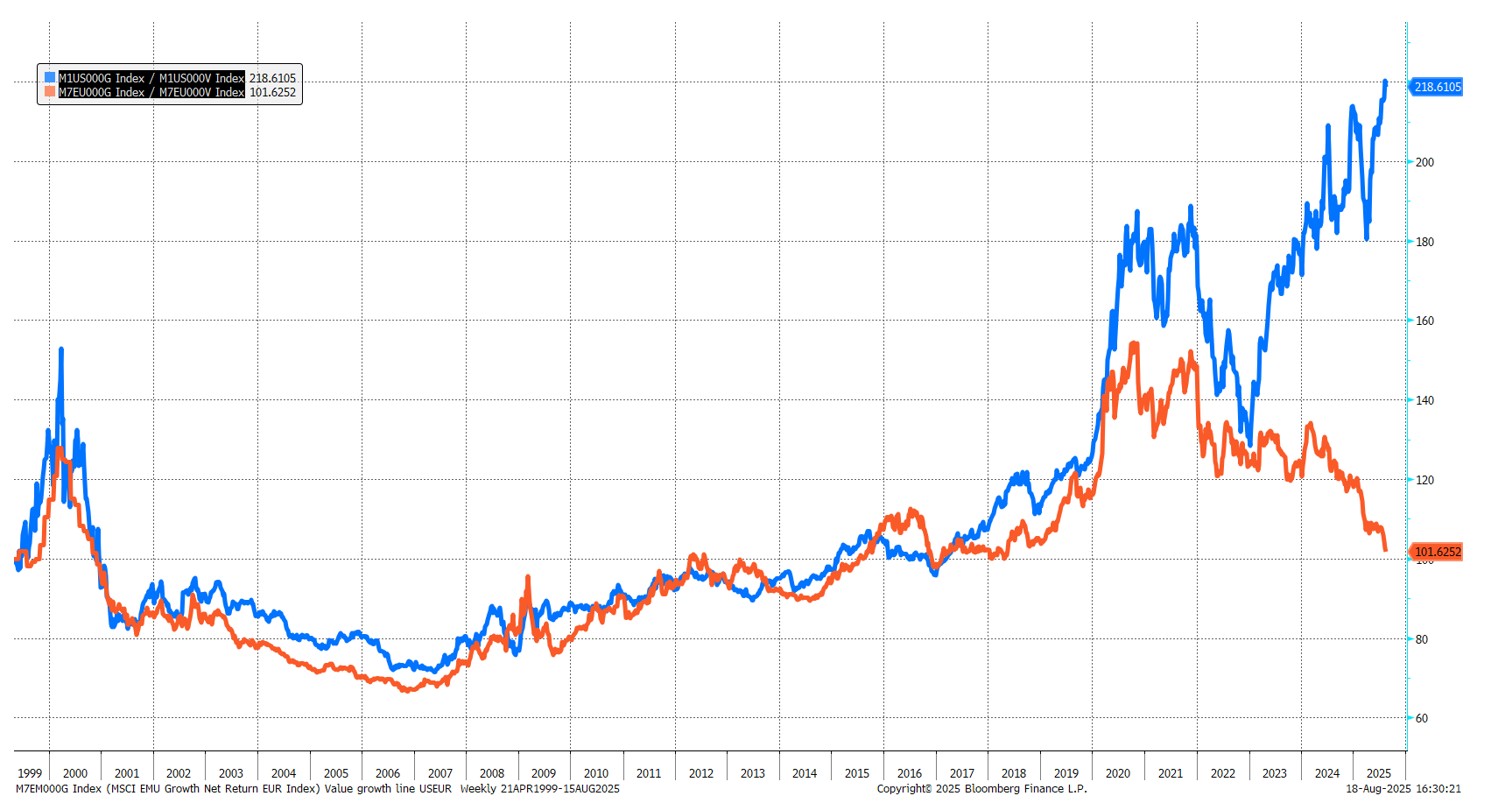

Premier constat frappant: la très forte divergence entre les indices de style Value et Croissance aux Etats-Unis par rapport à l’Europe. Sur deux ans, le style Croissance aux USA a surperformé le Value de plus de 4000 points de base. En Europe, l’écart est aussi significatif mais cette fois au détriment de la Croissance (retard d’environ 2800 points de base).

Si les épisodes de «divergences stylistiques» ont existé par le passé (S2 2008, juillet 2015-juillet 2016) leur durée et leur amplitude n’ont jamais été aussi marquées que ces deux dernières années.

Performances relatives des indices MSCI Croissance vs Value en Europe et aux USA (en devise locale) depuis 1999

Autre phénomène intéressant, dans le cas présent ce n’est pas l’Europe qui fait figure d’exception mais bien les USA. En effet, dans les autres grandes zones d’investissement comme le Japon ou les pays émergents, on retrouve la même surperformance des indices Value sur les indices Croissance depuis la fin de l’année 2020 (le catalyseur étant l’annonce par Pfizer-Biontech de la mise au point d’un vaccin contre la COVID). Evidemment, parler d’exception pour le premier marché mondial de capitaux dont la pondération dans les indices actions mondiaux est supérieure à 70% peut sembler paradoxal.

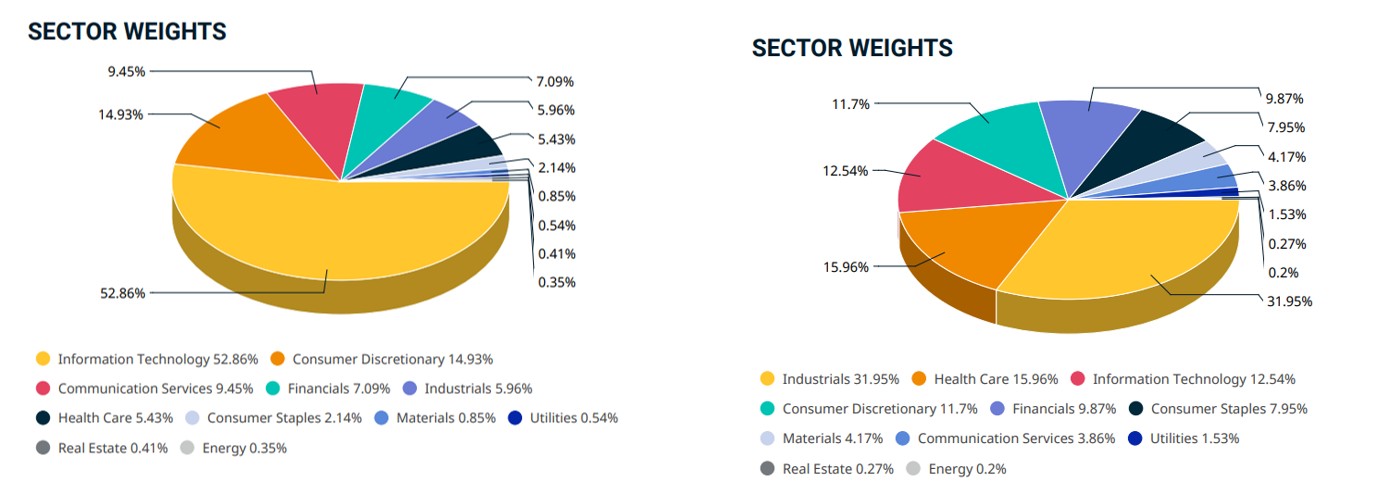

L’explication souvent avancée pour justifier cette différence de comportement de style de part et d’autre de l’Atlantique est la différence de composition sectorielle des indices. Cette explication est en partie justifiée mais mérite tout de même d’être nuancée.

Aux USA, les indices Croissance ont une très forte composante technologique. Technologies de l’information (Nvidia, Microsoft), services de communication (Alphabet), consommation discrétionnaire (Amazon, Tesla) représentent les trois quarts de l’indice. L’indice Value est quant à lui nettement moins exposé à ces secteurs, la principale pondération sectorielle étant le secteur financier. En Europe, l’indice Croissance est nettement plus diversifié et le poids de la technologie est limité. Il en résulte des écarts de pondérations sectorielles nettement moins prononcés en Europe qu’aux USA.

Composition sectorielle des indices MSCI Croissance aux USA et en Europe

Mais cette seule explication ne suffit pas. En effet, en neutralisant les biais sectoriels via des indices «sector-neutral», on observe que l’écart de performance persiste: favorable au Value en Europe, à la Croissance aux USA. La neutralisation sectorielle ne réduit l’écart que d’environ 20%.

Ce n’est donc pas seulement la forte pondération en valeurs technologique qui est à l’origine de la forte surperformance des indices Croissance aux Etats-Unis mais plutôt le fait qu’au sein de ces secteurs, il y a de très fortes disparités de performances financières et donc boursières entre les sociétés de croissance qui bénéficient notamment de la montée en puissance de l’Intelligence Artificielle (Nvidia, Microsoft, Alphabet …) et les autres qui sont perçues à tort ou à raison comme des victimes (HP, Accenture, Adobe …).

Les optimistes concluront que ces évolutions de style divergentes par rapport aux USA témoignent de l’importance que les investisseurs non-américains accordent heureusement encore à la valorisation (Palantir Technologies ne vaut-il pas 140 fois ses potentiels bénéfices 2027?). Mais cela illustre aussi malheureusement la faible représentation des sociétés non américaines dans les grands phénomènes de disruption, notamment technologique, que nous vivons.