Dans un contexte marqué par une forte volatilité, la classe d’actifs crédit a tiré profit de ses caractéristiques défensives pour afficher une performance nettement positive, contrairement à d’autres actifs tels que les actions internationales. Alors que les banques centrales ont amorcé leur cycle de baisse de taux et que les marges de crédit ont opéré un resserrement sur les vingt-quatre derniers mois, que pouvons-nous attendre de cette classe d’actifs à l’avenir?

Rendements élevés en dépit du resserrement des marges de crédit

Les obligations d’entreprises ont connu une appréciation substantielle de leur rendement depuis le choc inflationniste de 2022, permettant ainsi de redynamiser la classe d’actifs dont le portage s’était essoufflé durant la décennie précédente. Bien que les rendements se soient quelques peu normalisés, les conditions de marché actuelles plaident pour une certaine stabilisation sur ces niveaux historiquement élevés.

Les valorisations de marché intègrent des anticipations de baisse de taux qui semblent généreuses pour les mois à venir, alors que les marges de crédit évoluent à des niveaux qui ne justifient plus de resserrement additionnel.

Cela crée une opportunité unique de construire un potentiel de rendement supérieur à 3% dans l’univers Investment Grade, et de plus de 5% dans le haut rendement (high yield). Pour les stratégies de gestion active comme Carmignac Portfolio Credit, les rendements peuvent s’avérer encore plus attractifs.

Une résilience démontrée face aux chocs récents

Le crédit a gagné une place de choix au sein de l’allocation des investisseurs grâce à la hausse des rendements embarqués, remplaçant d’autres classes d’actifs autrefois privilégiées telles que l’immobilier ou les comptes de dépôt. Ce socle technique renforcé, appuyé par l’abondance des flux entrants, a permis à la classe d’actifs d’absorber plus efficacement les chocs micro et macroéconomiques.

Les actifs de crédit ont également montré une faible volatilité en 2025 malgré la turbulence des marchés, une tendance soutenue par des fondamentaux solides. Historiquement, les récessions ont été difficiles pour les marchés du crédit, mais les conditions actuelles, avec notamment le soutien budgétaire et la flexibilité des banques centrales, laissent présager une perspective plus stable.

Une forte dispersion persiste au sein de la classe d’actifs

L’univers obligataire est considérablement plus vaste que celui des actions. Aux Etats-Unis, on dénombre plus de 500'000 obligations, contre seulement 8'000 actions1. Cette ampleur génère des inefficiences que les gestionnaires actifs peuvent exploiter, notamment lorsque certains émetteurs offrent des rendements supplémentaires pour compenser une couverture limitée par les marchés. Ces inefficiences permettent la mise en œuvre de stratégies à fort potentiel de performance sans prise de risque excessive.

Les obligations financières, un sous segment qui présente un couple rendement/risque attractif

Parmi les différentes cohortes de valeurs à disposition des investisseurs en obligations d’entreprises, le secteur de la finance présente, selon nous, des caractéristiques notables pour capter un rendement attractif. En effet, ce secteur, qui reste stigmatisé depuis la grande crise financière, offre une prime intéressante retraitée du risque et une profondeur de gisement élevée.

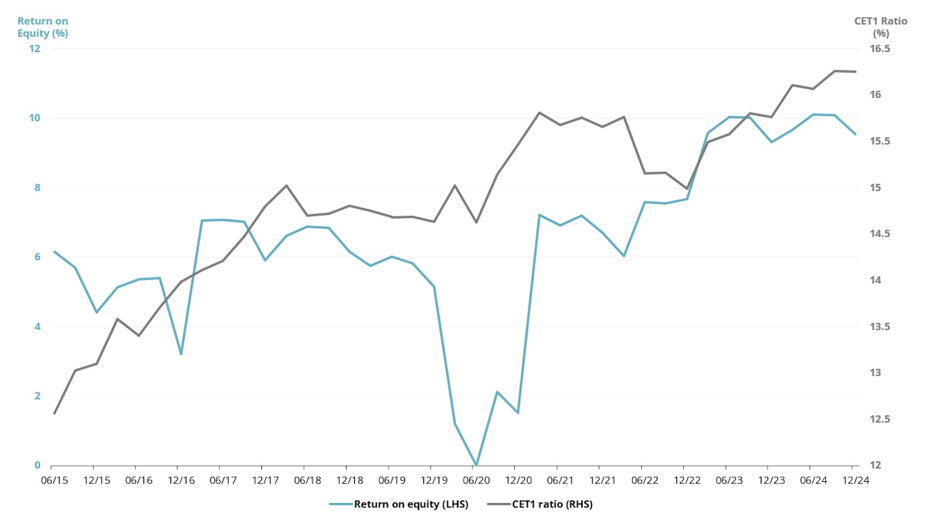

Les banques européennes ont en effet réalisé un travail de réduction des risques tout en fortifiant leur bilan afin de satisfaire les exigences réglementaires, ce qui les a amenées à presque tripler leur ratio de fonds propres depuis 2008, tout en bénéficiant d’un environnement plus vertueux qui leur a permis d’améliorer leur profitabilité.

La dynamique est de surcroît favorable avec une consolidation de l’industrie à venir consécutivement aux vagues d’annonces portant sur des opérations de fusion domestiques mais également transfrontalières.

L’ensemble de ces arguments plaide ainsi pour explorer l’intégralité de la structure de capital des banques européennes, au travers notamment des titres subordonnés qui offrent des rendements supérieurs au crédit haut rendement pour une notation émetteur généralement Investment Grade.

Les banques européennes ont amélioré leur solidité financière et leur profitabilité sur la dernière décennie

Source: Banque Centrale Européenne, 30/06/2025.

1Source: Bloomberg, ICE Bank of America, World Federation of Exchanges, SIFMA au 30/06/2025.