Le marché américain continue sur sa puissante lancée. Les données montrent que l’économie est loin d’être au bord d’une récession. L’emploi affiche une hausse inattendue et les recettes issues des droits de douane tempèrent des perspectives plutôt négatives pour les finances du gouvernement fédéral. Les rendements des bons du Trésor américain restent limités et la prime de risque des actions ne cesse de baisser. En juin, le marché américain a produit de meilleurs résultats que le marché européen, inversant ainsi l’une des tendances les plus significatives de 2025. C’est difficile à concevoir, mais l’humeur incitant à «brader les titres américains» n’a tout simplement pas été suffisamment ancrée pour se maintenir. La voie de la moindre résistance conduit à une hausse des actions américaines, car «l’Amérique est en train de redevenir grande».

Le filon des droits de douane (en quelque sorte)

Nous allons bientôt savoir ce que le président Donald Trump décide de faire après le report de 90 jours de la mise en œuvre des droits de douane réciproques annoncés le 2 avril. Par ailleurs, selon les données du Trésor américain, des recettes douanières de l’ordre de 100 milliards de dollars ont été perçues cette année. Elles ont été majoritairement générées depuis le mois d’avril. Le ‘Yale Budget Lab’ estime que pour les États-Unis, le niveau effectif des tarifs douaniers se monte actuellement à environ 15%, soit le taux le plus élevé depuis les années 1930. Les recettes générées dans le cadre des nouveaux tarifs douaniers proviennent des entreprises qui importent des marchandises aux États-Unis. Elles sont perçues au point d’entrée sur le sol américain. La charge du coût final est cependant partagée entre l’acheteur des biens importés et leur consommateur final. Sur une base annuelle, les recettes issues des droits de douane correspondent jusqu’à présent à environ 1% des dépenses personnelles des Américains. Il s’agit donc d’un transfert de richesse relativement faible, mais malgré tout significatif, des ménages et des entreprises vers les caisses de l’État. Il ne fera pas beaucoup bouger le curseur du déficit budgétaire, mais il met en évidence les effets qu’une politique commerciale protectionniste peut produire sur les revenus réels.

Une flambée des prix?

Les détails de l’indice des prix laissent supposer que les droits de douane auront un impact sur les prix à l’importation. Au cours des derniers mois, la composante «biens durables» du déflateur des prix à la production et du déflateur de la consommation personnelle a fait apparaître une inflation plus élevée d’une année sur l’autre. L’indice de juin de l’Institute for Supply Management (ISM) a montré que l’indice des prix payés avait légèrement augmenté, passant de 69,5 à 69,7. Cela signifie qu’au sein des entreprises, une vaste majorité des responsables des achats constatent une augmentation des prix des intrants dont ils besoin. L’indice des importations a rebondi à 47,4 en juin, contre 39,9 en mai, mais il convient de noter qu’à ce niveau, la croissance des importations reste négative. Dans leurs commentaires, les personnes interrogées dans le cadre de l’enquête menée par l’ISM ont clairement souligné les effets négatifs que produisent les droits de douane sur la fixation des prix et les décisions d’achat.

Les marchés atteignent de nouvelles cotes record

Sans qu’ils s’en fassent plus que ça. Les actions continuent d’atteindre de nouveaux sommets, et malgré les craintes relatives à la politique budgétaire et à une réaction négative aux données du mois de juin sur les emplois non agricoles, les obligations se situent à des niveaux qui ne posent pas de problème aux marchés boursiers. La Réserve fédérale (Fed) reste en attente, mais les marchés continuent de penser qu’elle abaissera ses taux cet automne. Pour l’heure, les bons du Trésor américain et les autres obligations d’État s’échangent dans une fourchette bien établie et stable.

L’écart entre le rendement des bénéfices de l’indice S&P 500 (l’inverse du ratio cours/bénéfice) et le rendement du Trésor à 10 ans est d’environ 0,25%, si l’on se base sur les prévisions consensuelles de progression des bénéfices par action pour les 12 prochains mois. L’écart entre les bénéfices et les rendements a connu une évolution spectaculaire depuis l’époque de la bulle Internet, à la fin des années 1990 (où il est passé en zone négative), jusqu’à un pic de plus de 6% en 2011, pour finalement revenir à un niveau proche de zéro aujourd’hui. La conclusion simple que l’on peut en tirer est que les actions sont extrêmement chères en comparaison avec les titres obligataires. Une conclusion plus audacieuse serait que les rendements prospectifs des actions sont inférieurs à ceux des obligations. En contrepartie, la progression des bénéfices reste très forte, ce qui devrait soutenir les rendements. Le risque majeur provient du fait qu’une récession peut survenir lorsque la croissance des revenus ralentit. Or, pour dépenser, il faut disposer de revenus (cela vaut aussi bien pour les ménages que pour les entreprises), il faut des dépenses pour générer des revenus, et il faut des revenus pour générer des bénéfices.

Le scénario baissier

Après avoir atteint un sommet historique au début de l’année 2000, l’indice S&P 500 a chuté de près de 50%, et il lui a fallu environ six ans pour retrouver son niveau de 2000. Durant cette période, le rendement net des bons du Trésor américain a été supérieur au rendement net du marché boursier. Aujourd’hui, la poursuite de la surperformance des actions américaines est tributaire d’une absence de correction cyclique significative. En effet, un tel ajustement saperait les bénéfices et entraînerait une baisse des taux d’intérêt. Selon le ‘National Bureau of Economic Research’, et sans tenir compte de la mini-récession accompagnant l’épidémie de COVID-19, les États-Unis ont connu 192 mois d’expansion - c’est-à-dire une période de croissance économique supérieure à celles des années 1980, 1990, 2000 et 2010. Vous avez peut-être pensé qu’une récession était imminente. Le fait que cela ne se soit pas produit montre à quel point l’économie américaine est résistante - alors pourquoi les marchés boursiers ne continueraient-ils pas à progresser?

La dynamique européenne fléchit

Les marchés internationaux ne sont pas chers, mais ils n’ont pas non plus connu une expansion économique aussi vigoureuse que les États-Unis. Les multiples d’actions sont nettement inférieurs sur les marchés européens et asiatiques. L’exceptionnalisme américain a permis une forte croissance de la richesse, mais a créé davantage de risques, notamment en termes d’imprévisibilité politique et d’inflation. Les chiffres affichés par les marchés en juin reflètent le nouveau sentiment haussier à l’égard des États-Unis. Les indices boursiers asiatiques américains liés à la technologie ont été, et de loin, les marchés les plus performants le mois passé. En revanche, les marchés européens ont calé, même s’ils restent globalement en tête depuis le début de l’année. Le point de vue de la Banque centrale européenne, qui estime qu’elle a déjà suffisamment abaissé ses taux d’intérêt, a eu des répercussions sur le sentiment des investisseurs. Pour la première fois depuis longtemps, les obligations européennes ont fait moins bien que les obligations américaines et britanniques.

On aime les ‘linkers’ courts

Il reste difficile d’avoir des certitudes inébranlables. Le marché boursier américain est un grand marché dynamique, animé à la fois par le sentiment qu’il faut acheter à la baisse et par l’engouement actuel pour l’intelligence artificielle (IA). En dehors des actions, les obligations à échéance courte, indexées sur l’inflation («linkers»), ont été l’une des classes d’actifs les plus remarquables de ces dernières années pour ce qui est du rendement ajusté au risque. L’intérêt des obligations à courte échéance est qu’elles bénéficient de la régularisation de l’inflation, liée à un indice de référence des prix à la consommation, tout en étant peu sensibles à la volatilité des taux d’intérêt. Depuis le début de l’année, le rendement total, en dollars américains, de l’indice ‘ICE Global Inflation Linked Bond’ (obligations mondiales indexées sur l’inflation) d’un à cinq ans, se situe à 7,5% à la fin du mois de juin. En euros, avec le taux de change du dollar couvert, le rendement se monte à 2,95%, ce qui reste bien supérieur à la progression de l’indice harmonisé des prix à la consommation de la zone euro (à savoir 1,6%, fin mai). Il s’agit là d’une allocation qui devrait produire de bons résultats en cette période d’incertitude planant sur les tarifs douaniers. Si l’inflation augmente, les obligations indexées sur l’inflation en profiteront. Si la croissance ralentit et que la Fed abaisse ses taux plus tôt ou plus fortement que prévu, elles bénéficieront également d’un impact positif de la baisse des taux nominaux et d’une réduction du point mort d’inflation.

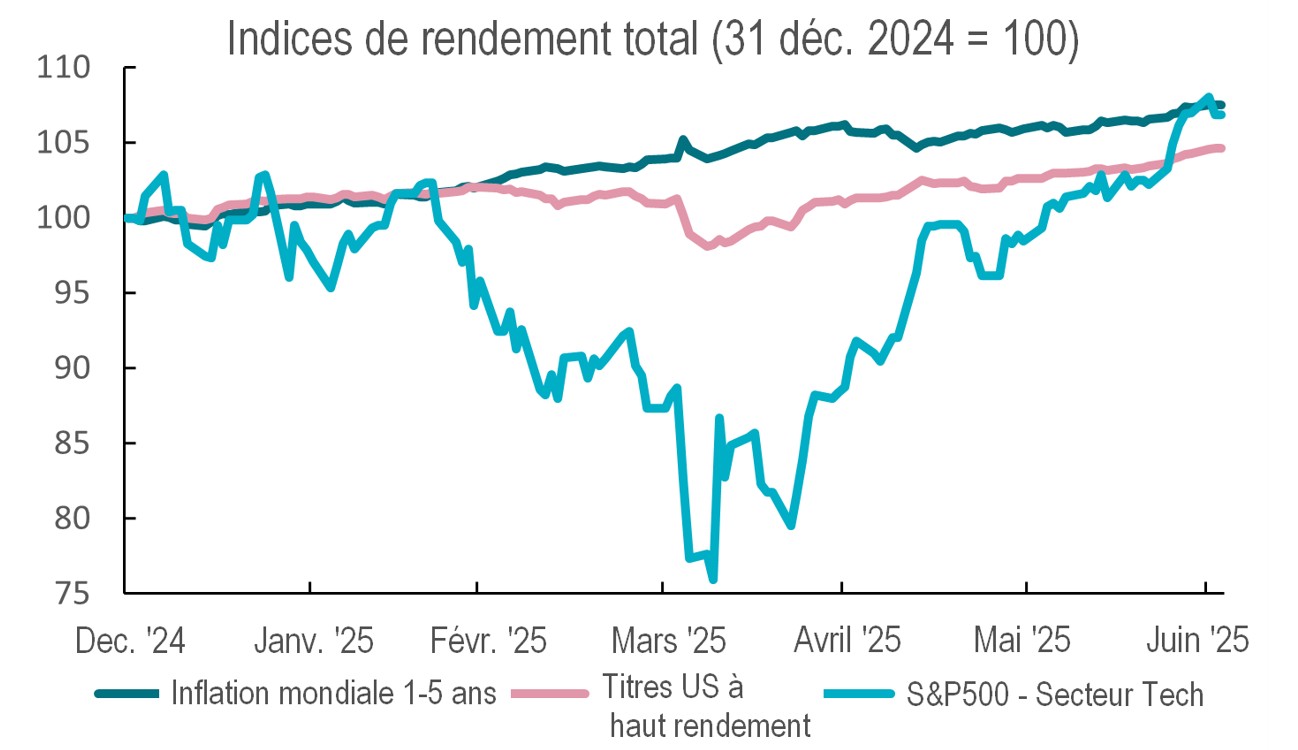

Les flux de trésorerie à haut rendement résistent

Pour ce qui est des actifs plus risqués, une répartition équilibrée entre les actions et les obligations à haut rendement permettrait de profiter de la dynamique encore positive des flux de trésorerie. Le marché mondial des titres à haut rendement a enregistré des rapports élevés. Toujours sur la base des indices ICE, le rapport total de l’indice mondial des titres à haut rendement couverts à terme en dollars américains se montait à 6,9% à la fin du mois de juin et à 3,4% pour les titres couverts à terme en euros. Les fondamentaux et la dynamique du marché du haut rendement continuent de générer des rendements positifs, et les choses ne devraient guère changer à l’avenir - une éventuelle récession aux États-Unis serait plutôt induite par la demande que par les bilans. Les entreprises américaines profiteront de certaines des dispositions fiscales prévues dans le projet de loi de finances («One Big Beautiful Bill”). Le graphique ci-dessous illustre les rendements totaux des obligations à échéance courte (1-5 ans) indexées sur l’inflation, des obligations américaines à haut rendement et des actions américaines du secteur technologique, dans leur évolution depuis le début de l’année.

Source: Bloomberg, au 3 juillet 2025

Graphique en «haltère»

Chaque investisseur opère avec un budget de risque et des horizons temporels différents. Les indices d’inflation à court terme et de rendement total des titres à haut rendement atteignent des niveaux record, de même que les actions de croissance américaines. Les actifs à revenu fixe présentent des caractéristiques claires en termes de rendement des flux de trésorerie: inflation cumulée, taux et rendement du crédit s’appuyant sur des fondamentaux solides des entreprises. Les actifs en actions sont beaucoup plus sensibles aux changements d’attente concernant le maintien du taux de croissance des super-revenus à moyen terme. Il ne fait aucun doute que l’IA a le potentiel de changer beaucoup de choses et que dans l’espoir de récolter les bénéfices d’une productivité et d’une rentabilité accrues, les entreprises dépensent des milliards pour intégrer l’IA dans leurs modèles opérationnels. La question est de savoir si les acquisitions réalisées maintenant dans cette perspective se font au juste prix. La prime de risque des actions américaines est minime, mais elle est compensée par la progression attendue des bénéfices des valeurs technologiques. Combiner les actions de croissance à long terme et les titres de cash-flow à revenu fixe et à échéance courte demeure une bonne façon de constituer un portefeuille de base attrayant.

Difficile d’assumer le risque budgétaire

Finalement, le drame qui s’est déroulé autour de la chancelière de l’Échiquier britannique, Rachel Reeves, le 2 juillet, a mis en évidence à quel point les obligations d’État britanniques sont vulnérables à toute détérioration des perspectives budgétaires. Le rendement des obligations à 10 ans a bondi de 15 points de base (pb) et celui des obligations à 30 ans de 19 pb, suite aux spéculations selon lesquelles la chancelière Reeves pourrait être remplacée par quelqu’un de moins pointilleux sur le respect des règles budgétaires. Peu après, le Premier ministre Keir Starmer a cependant confirmé que Rachel Reeves resterait en place et répété que le gouvernement s’engageait à assurer la stabilité budgétaire. La hausse des rendements s’est alors rapidement inversée. Les investisseurs sont toutefois parfaitement conscients du fait que le problème du gouvernement britannique actuel est qu’il ne peut à la fois satisfaire ses propres députés, ses partisans et les marchés financiers. Cette tentative de quadrature du cercle continuera à occuper Starmer et Reeves, et à faire peser un risque sur le marché des gilts, jusqu’à ce que de nouveaux plans budgétaires soient présentés en automne. La solution à adopter pourrait consister à augmenter l’impôt sur le revenu - un moyen plus efficace de générer des recettes fiscales que toutes les autres mesures mises en œuvre jusqu’à présent.

Sur la plupart des marchés, les rendements des obligations à échéance longue sont plus élevés qu’au début de l’année. Les primes de risque budgétaire apparaissent clairement dans les courbes. De façon générale, les rendements des obligations à 30 ans sont supérieurs d’environ 80 pb aux taux des swaps. Le budget américain devrait bientôt être adopté, et le gouvernement britannique bénéficie d’un peu de répit jusqu’à ce que le budget d’automne soit présenté. Je serais heureux de détenir des obligations à 30 ans durant cette période d’été, car les abaissements de taux attendus de la part de la Fed et de la Banque d’Angleterre pourraient leur apporter un précieux soutien.

Données de performance/sources de données: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, état du 3 juillet 2025, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.