Les marchés se retrouvent là où ils étaient avant le 2 avril. Les économistes pensaient qu’une récession était pratiquement inévitable, mais ils en sont désormais moins certains. Le sentiment des investisseurs - ou du moins la dynamique des marchés - est à nouveau en zone très positive. Mais le problème est que nous ne savons pas vraiment dans quelle mesure les perspectives macroéconomiques ont changé. Elles sont certainement moins bonnes quant à la croissance et à l’inflation, du moins pour un certain temps. Les actions américaines sont cependant remontées à leurs plus hauts niveaux de valorisation. C’est la période de l’année où l’on se remémore le vieux dicton «Vendez en mai et partez». Ou, pour le moins: penchez vers le crédit.

Avons-nous affaire à un monde binaire?

Pour simplifier: la volatilité du marché enregistrée au cours des six dernières semaines peut s’expliquer par l’augmentation rapide de la probabilité d’une récession aux États-Unis. Tant pour la vente que pour l’achat, les signaux déclenchants ont été émis directement par le président américain ou par le biais du compte ‘Truth Social’ que Donald Trump entretient sur les réseaux sociaux. Il a semblé que la récession serait certaine lorsqu’il a dévoilé les tarifs douaniers réciproques prétendument générés de manière algorithmique par le département du commerce, avant de les doubler, voire de les augmenter encore davantage pour ce qui est des importations chinoises. Les marchés boursiers ont alors chuté, et le monde a rapidement envisagé de se désinvestir d’une Amérique qui était en passe de détruire le système commercial mondial. Rechercher l’absence de risque semblait être la bonne stratégie, de nombreux marchés boursiers ayant perdu plus de 10%.

Puis, dans la volte-face du 9 avril, une nouvelle phase du «plan Trump» a été enclenchée. Le président américain a annoncé la suspension momentanée de la plupart de ses nouveaux tarifs douaniers, et les marchés se sont fortement redressés. Les risques de récession se sont amenuisés. Depuis lors, l’administration américaine s’est encore éloignée de sa ligne dure, et à l’heure actuelle, bien moins de personnes qu’il y a quatre semaines s’attendent à un effondrement de la croissance (ce qui en dit long sur le métier de prévisionniste). La prise de risque est de retour. Les marchés boursiers ont regagné 10 à 30% depuis le creux du 8 avril. Le même revirement a été observé sur les marchés du crédit, où d’un élargissement des écarts survenu durant la «semaine de récession», on est passé à un mouvement inverse. Les marchés n’ont pas apprécié le soi-disant «jour de la libération» de Trump, et le président n’a pas apprécié la réaction des marchés, il a donc fait marche arrière, et nous voilà revenus au point de départ.

Peur ou avidité

Les investisseurs auront vécu des expériences diverses durant ces six dernières semaines. Ceux qui n’ont rien entrepris s’en sortent bien. L’indice MSCI World est en hausse de 4% depuis le début de l’année, tandis que les indices boursiers européens progressent de 10 à 20%. Les indices de crédit mondiaux gagnent près de 4,0%. Toutefois, si les investisseurs ont pris la décision rationnelle de réduire leur pondération en actions et, plus particulièrement, leur exposition aux titres américains, les résultats auront été mitigés, compte tenu de la reprise vorace des marchés boursiers depuis le 9 avril. Les adeptes du «market timing» auront tiré leur épingle du jeu s’ils sont parvenus à vendre durant la phase d’annonce des nouveaux tarifs et à acheter durant la phase de leur suspension. Une bonne connaissance des modes opératoires particuliers de l’administration Trump aura certainement été utile à cet égard.

Hausse des tarifs, recul de la croissance

Je ne suis pas sûr d’avoir déjà vu de telles sautes d’humeur parmi les économistes et les acteurs du marché. À l’heure où j’écris ces lignes, les indices boursiers dépassent les niveaux auxquels ils avaient clôturé la veille du fameux «jour de la libération». Les valeurs de croissance américaines se sont le mieux comportées (le secteur des technologies de l’information du S&P 500 a progressé de 13% depuis le 1er avril), suivies par les valeurs commerciales internationales comme celles du Mexique, du Japon, de l’Inde et de l’Allemagne. Les grands indices américains, les actions chinoises de poids et le Royaume-Uni n’ont enregistré que des gains nets modestes au cours de toute cette agitation tarifaire. Mais je ne saurais être le seul à penser que les perspectives de croissance mondiale sont actuellement moins bonnes qu’elles ne l’étaient au début de l’année. Sur la base de ce que nous savons aujourd’hui, nous pouvons affirmer que les droits de douane vont se situer à des niveaux historiquement élevés. Cela affectera les flux commerciaux, la dynamique de la chaîne d’approvisionnement et la planification des affaires. Les entreprises américaines qui, pour la revente ou les intrants industriels, dépendent des biens de consommation importés paieront des prix plus élevés et risquent de ne pas avoir la visibilité dont elles ont besoin pour planifier leur production et leurs investissements, ni la capacité de maintenir leurs marges bénéficiaires. La Chine célèbre peut-être une «victoire» remportée sur les États-Unis, maintenant que Trump a reculé en matière de droits de douane, mais ceux-ci resteront néanmoins élevés. Ils auront des répercussions sur les volumes des exportateurs chinois, ce qui pourrait avoir des conséquences négatives sur l’emploi et la production, sans parler de l’augmentation des prix à la consommation aux États-Unis.

Dans notre cadre macroéconomique, technique, de valorisation et de sentiment servant à évaluer les perspectives de rendement des actifs, les perspectives macroéconomiques sont moins bonnes qu’elles ne l’étaient. Le seul facteur important à s’être amélioré est le sentiment du marché, alimenté par les annonces de «milliers de milliards de dollars» d’accords conclus par Trump. Le sentiment est toutefois inconstant. Il pourrait tourner au vinaigre lorsque la réalité de l’affaiblissement des données économiques deviendra évidente.

Prix euphoriques de l’âge d’or

Les valorisations sont revenues à leur niveau antérieur. Elles ne sont pas attrayantes. Le ratio cours/bénéfice (C/B) à 12 mois du S&P 500 est de 20,4 fois. Comparé aux 10 dernières années, il se situe au 76e centile de la distribution. L’indice allemand DAX a atteint le 90e centile de la distribution de son ratio C/B. Les indices européens et britanniques généraux sont plus raisonnablement valorisés, puisqu’ils se situent autour de leur multiple moyen et qu’en termes absolus, ils sont inférieurs de cinq à dix points aux indices américains. Parmi les marchés avantageux qui se situent dans le même ordre de grandeur, on trouve le Brésil, le Mexique et les petites capitalisations britanniques.

Les actions américaines sont à nouveau très chères. Avec un S&P 500 se montant à plus de 20 fois les bénéfices, son rendement est de 5%, contre 4,4% pour les bons du Trésor à 10 ans. L’écart de rendement correspondant est de 3,6% au Royaume-Uni et de 3,7% en France. En matière de prévisions des bénéfices pour le S&P 500, le consensus table sur 260 dollars par action pour cette année (c’est-à-dire 10% de plus qu’en 2024) et 296 et 335 dollars pour les deux années suivantes (donc sur plus de 13% de croissance). Le taux de croissance annuel composé implicite des bénéfices depuis 2020 se monte à 13%. Le taux de croissance historique depuis 1995 est de 7,4%. Ceux qui ont des affinités avec les ambitions et les méthodes du mouvement MAGA pourraient penser que l’exceptionnalisme américain continuera à produire des rendements élevés, avec de forts afflux de capitaux indiquant, de la part des investisseurs du reste du monde, la disposition à conserver et augmenter leurs avoirs en dollars. Les récents événements devraient jeter le doute sur de telles suppositions. Il se peut toutefois que la vente de semi-conducteurs et d’avions de ligne aux pays du Golfe donnera un coup de fouet à l’expansion américaine pendant quelques années encore.

Les obligations se portent bien

Dans le monde des obligations, les rendements sont encore attrayants, en particulier dans le domaine du crédit. Si l’on compare les indices de crédit à leur évolution sur 20 ans, les rendements se situent généralement dans le troisième quartile de leur distribution, tandis que les écarts se situent dans le deuxième quartile. Les écarts de crédit sont légèrement élevés, mais les rendements sont plus bas que la moyenne, compte tenu de la phase de cycle monétaire dans laquelle nous nous trouvons. Les marchés du crédit américain et britannique offrent les revenus les plus attrayants, et les rendements de ces deux marchés devraient profiter de l’assouplissement auquel procéderont leurs banques centrales dans le courant de l’année prochaine.

Entre deux et trois

Les investisseurs en titres obligataires nourriront sans doute quelque inquiétude au sujet de l’inflation. Les nouvelles les plus récentes sont toutefois rassurantes. Pour le mois d’avril, les prix à la consommation américaine ont connu une hausse globale de 2,3% et une augmentation de 2,8% en termes d’inflation de base. La baisse des prix de l’énergie s’est avérée utile, et les nouveaux droits de douane ne semblent pas encore avoir eu d’impact sur les prix finaux (les données récentes sur les importations et les réserves constituées donnent à penser que les entreprises américaines ont abondamment rempli leurs stocks avant l’entrée en vigueur des droits de douane annoncés). Il reste apparemment difficile de réussir à ramener l’inflation à 2%, voire moins. Les taux d’inflation annuels paraissent se maintenir à leurs niveaux actuels, aussi bien aux États-Unis que dans la zone euro et au Royaume-Uni. Les nouveaux tarifs douaniers présentent également un risque de renchérissement. Une certaine exposition aux obligations indexées sur l’inflation, conjointement avec d’autres actifs à rendement plus élevé, pourrait être utile aux portefeuilles, car elle permettrait de compenser l’inflation et de tirer parti de la baisse des taux réels dans un contexte de poursuite de l’assouplissement monétaire à l’échelle mondiale.

Valeur ou création de valeur

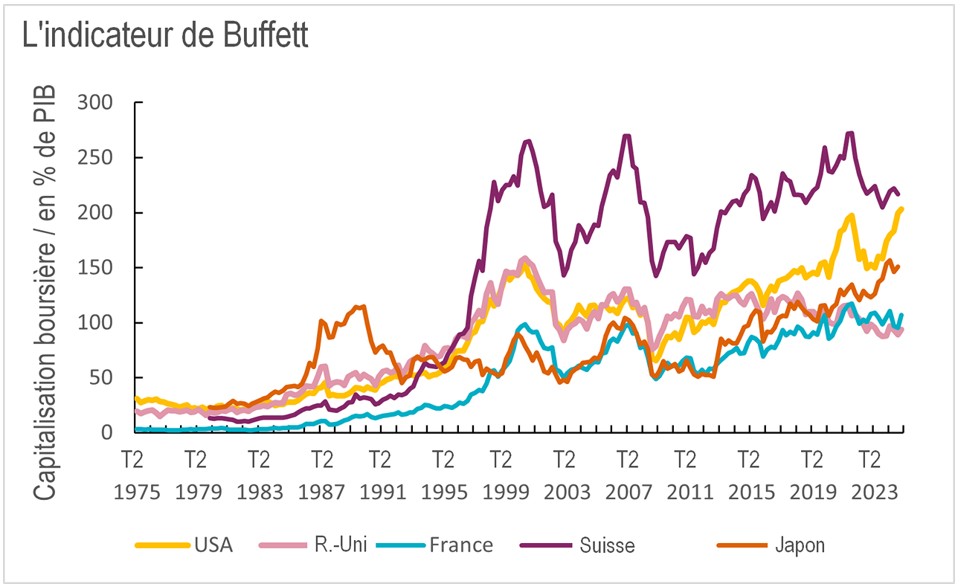

Je pense que les investisseurs et l’économie mondiale sont confrontés à une plus grande incertitude. À l’occasion du départ à la retraite de Warren Buffett, je me suis penché sur l’un des indicateurs de valorisation boursière préférés du patron de Berkshire Hathaway, c’est-à-dire la mise en perspective de la capitalisation boursière et du PIB. Selon les données de LSEG Workspace Datastream, la capitalisation boursière des États-Unis se monte à environ 200% du PIB. Pour les autres pays, une comparaison de même type place la Suisse à 216%, ainsi que le Royaume-Uni et la France à environ 100%. Mais ce qui est frappant, c’est l’augmentation presque constante de la valeur américaine. Il y a encore dix ans, les États-Unis se trouvaient pratiquement au même niveau que le Royaume-Uni. Aujourd’hui, par rapport au PIB, sa valeur est deux fois plus élevée. Depuis la crise financière mondiale de 2008, le ratio a évolué dans le même sens, avec une courte interruption de la tendance pendant la pandémie.

Source: LSEG Workspace Datastream: AXA IM CIO, 15 mai 2025

Les diverses décisions politiques du gouvernement américain et de la Réserve fédérale, la monétisation de l’expansion budgétaire et la croissance rapide du secteur technologique ont entraîné une hausse exceptionnelle des valorisations des actions américaines, soutenue par la confiance que le reste du monde plaçait dans les investissements effectués aux États-Unis. Aujourd’hui, le marché est très cher et il se peut que la situation soit désormais perçue différemment. Depuis la débâcle des tarifs douaniers, il ne s’est pas écoulé suffisamment de temps pour que les données économiques réelles montrent si elle a occasionné des dégâts tangibles. Certains éléments donnent à penser qu’il y en a eu. Il est peut-être temps de «vendre en mai», juste au cas où cela se confirmerait.

Une finale

Malgré sa 16e place au classement de la Premier League, Manchester United disputera la finale de l’Europa League la semaine prochaine (contre Tottenham Hotspur, qui occupe la 17e place du championnat). Deux équipes qui, de toute évidence, se trouvent proches de la zone de relégation de la première division anglaise, se sont donc avérées meilleures que toutes les autres équipes européennes qui ont participé à cette compétition! Je plaisante, bien sûr. Dans la finale de la compétition européenne la plus importante, la Ligue des champions, aucun club anglais n’est présent. En revanche, on y retrouve représentées l’Espagne et l’Italie. Pour les supporters de Manchester United, ce mercredi est la seule occasion de connaître éventuellement un peu de gloire à la fin d’une saison épouvantable. Nous avons le chic pour gagner des trophées. Ruben Amorim pourrait marcher sur les traces de Louis van Gaal, José Mourinho et Erik ten Hag, en remportant au moins un trophée, même s’il ne parvient pas à rétablir la domination nationale que le club avait exercée sur le plan footballistique sous la direction de Sir Alex Ferguson. Un soir de mai, qui sait?…

Données de performance/sources de données: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, état du 15 mai 2025, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.