L'un des commentaires qui revient régulièrement lorsqu'il s'agit d'évoquer la performance des classes d'actifs est que «la contribution des obligations est décevante». Si cela a été le cas en 2022, la réalité a été bien meilleure au cours du premier semestre 2025. Contrairement à cette annus horribilis, où les actifs à revenu fixe avaient reculé de 12% à 20%, le retour sur investissement dépasse 2% depuis le 1er janvier 2025. Est-ce décevant? Oui et non.

- Oui, puisque la performance absolue demeure faible, notamment si on la compare à celle de 8.4% des actions. Par ailleurs, détenir des obligations à longues échéances n'a longtemps pas permis de gagner davantage que de détenir du cash, et les coupons versés (1,6% sur 6 mois) ont à peine compensé la progression du coût de la vie, l’inflation (1,8% sur six mois).

- Non, car pour des actifs à très faible risque et à très faible volatilité, leur rendement est tout à fait raisonnable. Ainsi, non seulement les obligations ont contribué à la performance globale des portefeuilles, mais elles ont aussi permis de réduire la perte maximale enregistrée en avril lorsque les indices boursiers sont entrés en bear market.

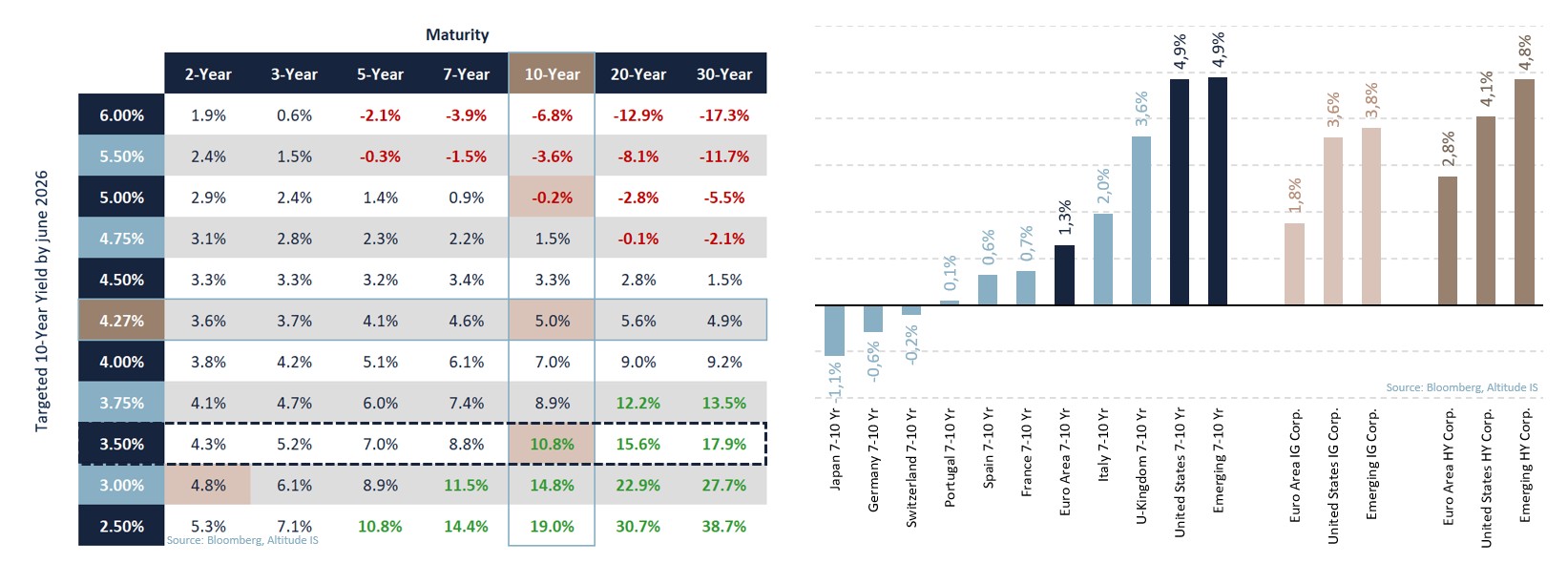

- Non, parce que dans un contexte où les taux ont fluctué latéralement, obtenir une performance positive est déjà satisfaisant en soi. Contrairement au passé, les coupons et le roll-down rémunèrent et "protègent" l'investisseur obligataire. Grâce à cela, l'asymétrie entre la performance escomptée et le risque encouru plaide pour les obligations souveraines. Pour un Treasury à 10 ans, par exemple, il faudrait que les taux progressent de 75 points de base pour que la performance soit nulle au cours des 12 prochains mois. A contrario, une chute de -75 points de base engendrerait une performance à deux chiffres (cf. graphique 1).

- Non, dans la mesure où le potentiel de gains de la classe d'actifs reste intact. En cas de fort ralentissement économique et, qui plus est, de récession, les banques centrales accentueront la coupe de leurs taux directeurs. Ainsi, la chute des rendements obligataires, tout le long de la courbe, permettra de générer un très bon retour sur investissement. Il n'est pas impossible que, lors de la prochaine crise, les obligations souveraines à long terme affichent une performance annuelle à deux chiffres.

Graphiques 1 & 2 – Matrice des performances attendues pour les Treasuries & Performances 2025 par catégorie d'obligations

Au sein de l'univers obligataire, toutes les catégories ne se valent pas (cf. Graphique 2). Comme souvent, les obligations émergentes affichent de très bonnes performances, y compris celles dénominées en devises fortes telles que le dollar ou l'euro. Elles sont suivies par les papiers américains, souverains ou d'entreprises, malgré l'introduction de droits de douane et la dégradation de la notation AAA des États-Unis. En comparaison, la Zone Euro fait pâle figure puisque ses obligations délivrent la moitié de cette performance. L'expansion des dépenses militaires allemandes, annoncée au mois de mars, est venue freiner la baisse des rendements et donc la performance positive des obligations. Ce choc a toutefois été amorti par le reste des pays de la zone et, notamment, par l’Espagne et la France qui ont délivré de très belles performances. Au cœur des Alpes, la Suisse est en territoire négatif, principalement parce que le rendement absolu est très faible, mais également parce que le retour sur investissement avait été exceptionnel l’an dernier. Il restait moins de "jus". Le Japon est un cas très spécifique. L'empire du Soleil-Levant souffre de la normalisation de sa politique monétaire. L'abandon de la stratégie exceptionnelle de contrôle de la courbe des rendements (Yield Curve Control) a mécaniquement favorisé la hausse des taux, c'est-à-dire la contre-performance des obligations en yens. Enfin, sur le plan des obligations d'entreprises, il est intéressant de noter que la composante crédit ne paie pas. Pour un risque de défaut plus élevé, les obligations à haut rendement (High Yield) n'ont pas délivré beaucoup plus que leurs homologues de haute qualité (Investment Grade) qui, elles-mêmes, n'ont pas fait vraiment mieux que les bons du Trésor.

Nos modèles économétriques propriétaires permettent de dresser un scénario clair pour les 18 prochains mois. Premièrement, la réduction des taux courts, mise en œuvre par les gouverneurs des banques centrales, n'est pas terminée et sera plus forte que ne l'attend le consensus. Deuxièmement, les taux longs baisseront également mais de manière moins marquée. Les rendements à 10 ans convergeront vers la croissance nominale de l’économie: 3,5% aux États-Unis, 1,7% en Zone Euro. Troisièmement, en lien avec les deux premiers éléments, la courbe des taux accentuera sa pentification pour s'installer au-dessus de 100 points de base, en dollars comme en euros.

Dans cet environnement marqué par une détente graduelle des rendements et une pentification de la courbe, les investisseurs seront enclins à conjuguer portage immédiat et spreads futurs. Les obligations souveraines américaines et françaises à 5, 7 et 10 ans constitueront certainement un noyau liquide sur lequel s'appuyer. Les steepeners 2-10 ans ou 5-30 ans devraient également être plébiscités. Enfin, deux autres stratégies pourraient continuer d'attirer l'attention: les obligations hybrides d’entreprises et les CLN (Credit-Linked Notes) sur les obligations européennes de bonne qualité (iTraxx). Elles offrent des rendements robustes sans avoir à recourir au High Yield, devenu cher au regard des risques qu'il véhicule.