En début d'année, les marchés ont initialement été secoués par une correction obligataire alimentée par les craintes inflationnistes aux Etats-Unis et l’incertitude concernant la politique de la Réserve fédérale. Rapidement, le déficit commercial américain est devenu central, avec en point d’orgue le fameux «Liberation Day» et ses droits de douane «réciproques». Cette escalade a ravivé les tensions inflationnistes, dégradé la confiance et pesé sur les perspectives de croissance, provoquant une nette correction des marchés. Bien que la plupart des mesures draconiennes annoncées aient été assouplies, le niveau actuel des droits de douane américains reste historiquement élevé, ce qui à terme pèsera sur la croissance. La volatilité devrait donc demeurer significative, au-delà de la date butoir du 9 juillet.

Ralentissement aux États-Unis, fragilités persistantes en Europe et en Chine

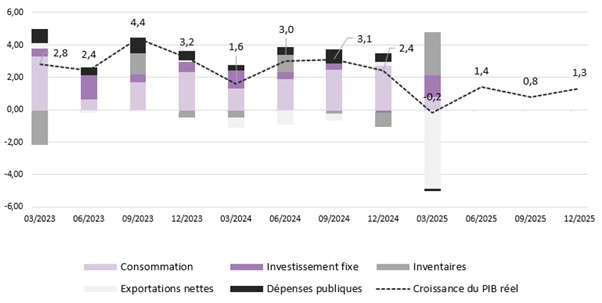

Aux Etats-Unis, alors que nous anticipions en début d’année une modération de la croissance, celle-ci ralentit plus fortement que prévu en partie pénalisée au premier trimestre (voir graphique 1) par une flambée des importations en amont des droits de douanes. La consommation devrait rester modérée malgré un marché du travail encore solide et des salaires réels en hausse. Sur le plan politique, un nouvel élan en faveur de la déréglementation pourrait apporter un soutien partiel, sans inverser la trajectoire de ralentissement.

En zone euro, la reprise s’essouffle. La demande intérieure reste faible, l’euro fort pénalise les exportations, et les incertitudes commerciales freinent les investissements. L’élection de Friedrich Merz en Allemagne et les plans de relance dans la défense devraient finir par porter leurs fruits, mais leurs effets prendront du temps. La BCE, aidée par une inflation contenue, dispose de marges d’action, mais la confiance reste fragile et le risque de nouvelles tensions commerciales rendent toute reprise encore incertaine.

Graphique 1: croissance du PIB américain, réelle et attendue (%, QoQ)

Source: Bloomberg, BIL, au 4 juin 2025

En Chine, l’économie reste sous pression en raison des tensions commerciales avec les Etats-Unis, d’une demande intérieure faible, de craintes liées au chômage et de pressions déflationnistes persistantes. Malgré une pause temporaire sur certains droits de douane, la croissance de la production industrielle ralentit tandis que la crise immobilière continue de peser sur la confiance des ménages.

Actions américaines et sélectivité

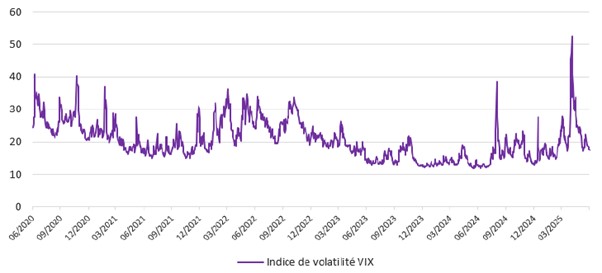

Dans un environnement caractérisé par la volatilité (voir graphique 2) et des circonstances changeantes, il nous parait essentiel de distinguer l’économie globale des performances des entreprises qui la composent. Alors que les changements de politiques commerciales sont susceptibles de continuer à injecter de la volatilité sur les marchés, et que l'économie américaine devrait ralentir, nous pensons qu'une récession peut être évitée. Nous conservons une légère préférence pour les actions, notamment américaines, en misant sur la sélectivité. Le développement de l’IA, des attentes de bénéfices plus favorables, un dollar plus faible et d’éventuelles baisses de taux par la Fed pourraient soutenir le marché.

Nous restons plus prudents sur les actions européennes, ces dernières ayant déjà bien performé cette année et qui pourraient pâtir d’un durcissement des négociations commerciales. Leurs fondamentaux restent fragiles, et seules de modestes hausses de bénéfices sont attendues en 2025. Nous avons ainsi ajouté une protection à la baisse sur cette exposition. Sur le plan thématique, nous privilégions deux secteurs: la numérisation, puissant thème d’investissement à long terme, et la défense, soutenue par le contexte géopolitique.

Prudence sur le haut rendement

Les marchés obligataires ont également été très volatils au premier semestre. En Europe, les tensions budgétaires ont fait grimper les taux, tandis qu’aux Etats-Unis, la politique commerciale a affaibli le statut de valeur refuge des bons du Trésor. Les écarts de crédit se sont depuis resserrés. A l'avenir, les trajectoires économiques divergentes entre les deux régions pourraient persister. Aux Etats-Unis, la Fed pourrait maintenir ses taux entre 4,25% et 4,50% cet été, avec une première baisse envisagée en septembre. L’inflation liée aux droits de douane et les déficits budgétaires restent des risques. En Europe, si l’inflation devait continuer à baisser, la BCE pourrait de nouveau assouplir sa politique.

Graphique 2: évolution de la volatilité des marchés actions sur 5 ans

Source: Bloomberg, BIL, juin 2025

Nous conservons une approche positive sur les obligations de qualité, qui jouent un rôle clé dans un portefeuille équilibré. Elles s’adaptent bien à un environnement de croissance faible mais positive, avec des rendements intéressants, des mesures de crédit solides et un soutien des banques centrales. Nous restons prudents sur le haut rendement, notamment américain, affecté par des coûts d’emprunt élevés et une hausse des risques pour les entreprises endettées. Le marché européen présente un contexte plus favorable pour le portage et l’investissement sélectif avec des taux plus bas et une courbe de taux relativement plus raide.

Les tensions commerciales et la baisse du dollar ont relancé les interrogations sur sa domination. Malgré une diversification croissante des échanges mondiaux, il reste central dans le système financier mondial, représentant environ 60% des réserves de change. Les alternatives comme l’euro, le yen ou le yuan sont limitées par des obstacles structurels. A court terme, les inquiétudes sur la croissance devraient maintenir le dollar sous pression, bien qu’un élargissement des écarts de taux entre la zone euro et les Etats-Unis puisse lui offrir un certain soutien. Dans un contexte géopolitique tendu et de forte volatilité, l'or s'est réaffirmé comme la valeur refuge par excellence. Nous restons positifs sur le métal précieux, qui, plus qu’un actif tactique, constitue un élément stratégique d’un portefeuille diversifié.

Le premier semestre 2025 a donc été marqué par une forte volatilité liée aux tensions géopolitiques et aux incertitudes commerciales. Rester fidèle à une stratégie rigoureuse et réfléchie, sans réagir de manière impulsive, s’est avéré payant puisque les actions ont depuis regagné une grande partie de leurs pertes antérieures. Pour le reste de l'année, les défis sont multiples: une économie américaine en perte de vitesse, une dynamique décevante dans la zone euro et une toile de fond d'incertitude mondiale. La sélectivité sera donc essentielle. Si la volatilité peut être inconfortable, elle peut aussi être constructive et offrir des opportunités aux investisseurs à long terme, en particulier à ceux qui disposent de liquidités et de la discipline nécessaire pour agir de manière décisive lorsque les valorisations deviennent attrayantes.