La corrélation entre les actions et les obligations restera élevée, ce qui ouvre la voie à un nouveau régime d’investissement et redéfinit la manière dont les investisseurs devraient aborder l’allocation et la gestion des portefeuilles.

.PNG)

L’année a été difficile pour les investisseurs, qui ont dû faire face à la chute de toutes les classes d’actifs, sans exception. Nous pensons que la corrélation entre les actions et les obligations restera élevée, ce qui ouvre la voie à un nouveau régime d’investissement et redéfinit la manière dont les investisseurs devraient aborder l’allocation et la gestion des portefeuilles.

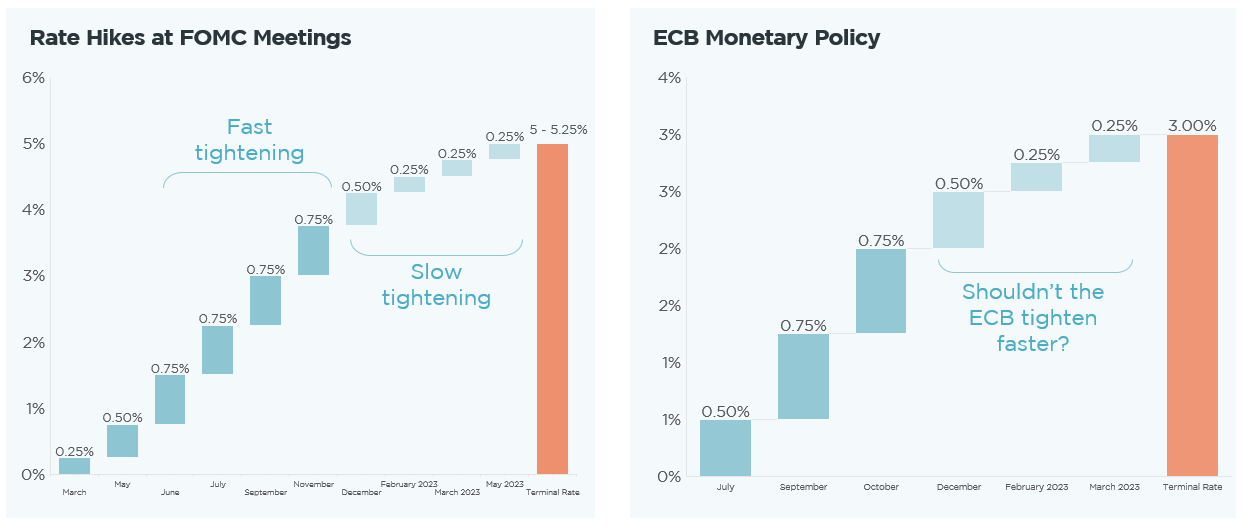

La baisse progressive de l’inflation américaine et la hausse soutenue des taux par la Réserve fédérale (la Fed) ont donné le ton du prochain chapitre de l’économie mondiale. Après avoir atteint en juin son plus haut niveau depuis 40 ans, l’inflation a amorcé une baisse mais reste élevée (7,7% en glissement annuel en octobre), ce qui a conduit la Fed à entreprendre l’un des resserrements monétaires les plus importants de l’histoire. Bien que sa politique montre les premiers signes d’un effet positif, la Fed devrait continuer à relever ses taux jusqu’en 2023, avec une prévision de 5,00 - 5,25% d’ici mai 2023, et rester à un niveau élevé pendant encore longtemps.

De l’avis général, l’inflation devrait revenir à 2% d’ici 2024. Nous considérons cette hypothèse comme irréaliste et, bien que nous prévoyions une modération de l’inflation à long terme, nous pensons qu’elle restera supérieure à 2% pendant plus longtemps, principalement en raison de l’inflation des denrées alimentaires, des salaires et des logements.

L’inflation des logements, qui représente un tiers de l’inflation global des Etats-Unis, a augmenté de 3,18% en glissement annuel et de 0,8% en glissement mensuel, soit la plus forte hausse mensuelle en 32 ans. Si l’on ajoute à cela les quelque 2,4 millions de logements manquants sur le marché américain, nous pensons que cette inflation aura du mal à se résorber.

L’inflation des salaires restera également élevée en raison de la pénurie de talents. Les cinq fonctions les plus demandées au niveau mondial se situent dans les secteurs suivants :

- IT / Data

- Vente et marketing

- Opérations et logistique

- Fabrication et production

- Accueil des clients et front office.

La croissance du salaire moyen en glissement annuel est passée de 2,05% avant le COVID-19 à 4,7% après le COVID-19, ce qui est préoccupant compte tenu de la pénurie croissante de main-d’œuvre. Selon une étude de Korn Ferry, plus de 85 millions d’emplois pourraient ne pas être pourvus d’ici à 2030 par manque de personnes qualifiées pour les occuper, et le déficit global de main-d’œuvre en pourcentage de la population active devrait augmenter ces prochaines années, pour atteindre 6% en 2025 et 11% en 2030, contre 3 % en 2020.

Après avoir commencé par 25 points de base en mars, la Fed a depuis lors augmenté le taux à 50 points de base en mai, puis à 75 points de base à chaque réunion du FOMC jusqu’en novembre. Nous prévoyons que les mesures de resserrement seront maintenues mais à un rythme plus lent jusqu’en 2023. En effet, en décembre, la Fed a augmenté ses taux de 50 points de base et a confirmé sa politique de relèvement des taux. L’Europe est davantage exposée que les États-Unis car l’inflation reste élevée (près de 10%), mais la BCE s’est engagée dans une stratégie de resserrement plus lente avec une prévision de taux final proche de 3%.

La combinaison d’une inflation plus faible et de taux plus élevés a été positive pour les actifs à risque, et les marchés privés ont surclassé les marchés publics par le passé. En outre, comme l’inflation élevée persistera plus longtemps, la corrélation entre les actions et les obligations restera élevée, ce qui incitera les investisseurs à envisager de diversifier le risque lié aux marchés publics.

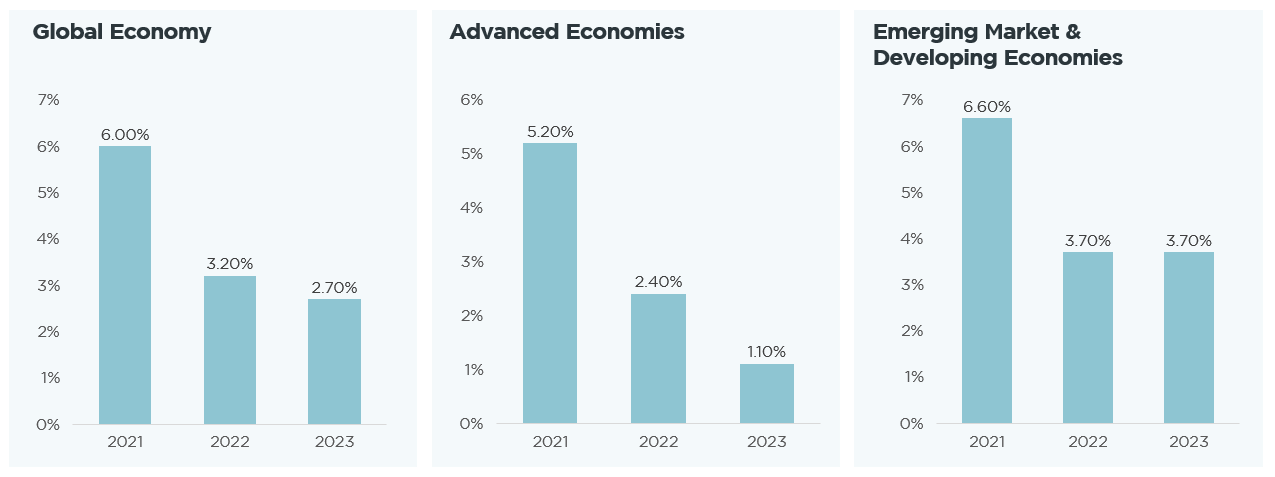

Les estimations de la croissance du PIB sont plus faibles. L’inflation soutenue et le conflit Ukraine-Russie ont réduit la croissance économique mondiale estimée de 6,0% en 2021 à 3,2% en 2022, puis à 2,7% en 2023. Il s’agit de la trajectoire de croissance la plus faible depuis 2001, si l’on exclut la crise financière mondiale et la pandémie de COVID-19, le ralentissement concernant à la fois les services et l’industrie manufacturière.

Cependant, les consommateurs continuent de dépenser. Les dépenses des consommateurs américains dans le e-commerce devraient atteindre le chiffre record de 1000 milliard de dollars en 2022. Un changement a été observé au cours du second semestre, lorsque les consommateurs se sont détournés des biens durables au profit des services. En novembre, les consommateurs ont dépensé un montant record de 9,12 milliards de dollars en achats en ligne pendant le Black Friday, soit une hausse totale de 2,3% par rapport à l’année précédente, l’électronique étant le principal contributeur. En outre, les ventes en ligne américaines du Cyber Monday ont atteint 11,3 milliards, le plus haut niveau jamais atteint pour cette journée et une augmentation de 5,8% par rapport à 2021.

Alors que la dette des ménages américains en pourcentage du PIB s’élève à 73,7% au T2 2022 (bien en dessous des 100% atteints avant la grande crise financière), l’épargne personnelle américaine a chuté à des niveaux pré-pandémiques avec l’adoption croissante par les consommateurs américains des paiements «acheter maintenant, payer plus tard» et leur préférence pour les marques de distributeurs.

Bien que les consommateurs américains semblent en bonne forme aujourd’hui, nous prévoyons de nouveaux signes de fatigue et de baisse des dépenses jusqu’en 2023, ce qui devrait avoir un impact sur les bénéfices.

Selon la définition de Goldman Sachs, les baisses cycliques sont généralement provoquées par une hausse des taux d’intérêt, une récession imminente et une réduction des bénéfices – des facteurs auxquels nous sommes actuellement confrontés.

Il paraît très difficile de réussir un atterrissage en douceur et, bien que la récession soit inévitable, nous la considérons comme modérée par rapport aux récessions passées. En effet, les conditions de crédit et la liquidité du marché restent saines. Les échéances de la dette s’étendent au-delà de 2024, ce qui réduit également le stress lié au refinancement des bilans.

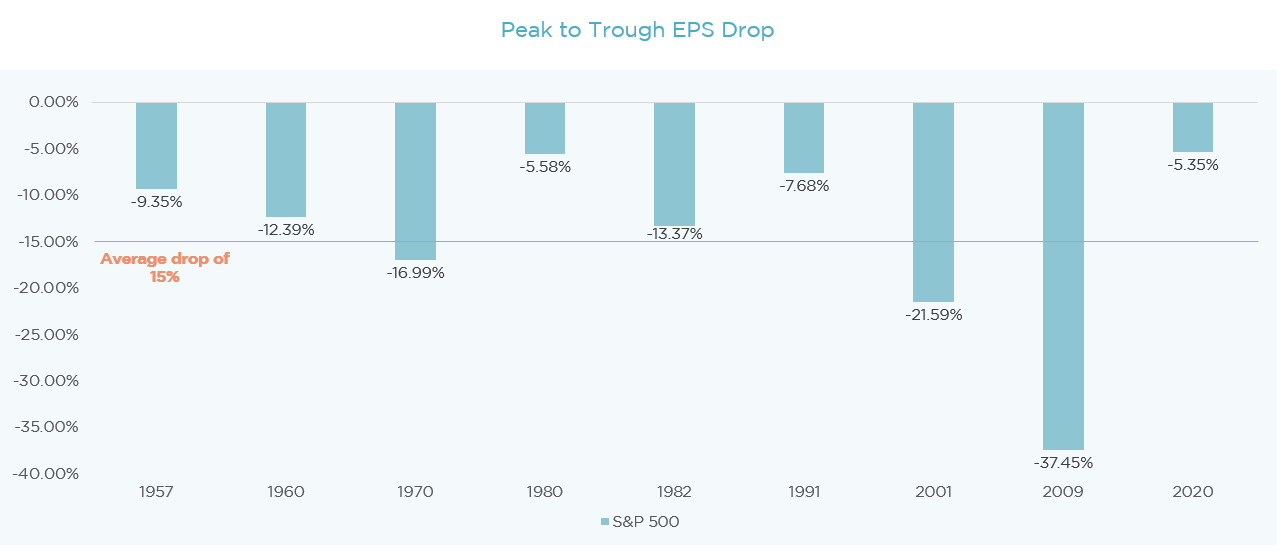

Les valorisations se sont rapprochées des niveaux médians historiques. La marge d’ajustement est toutefois plus importante, en raison du contexte de taux élevés et des révisions à la baisse des bénéfices. En période de taux élevés, le S&P 500 s’est négocié historiquement dans une fourchette de 16x à 17x les bénéfices, mais nous sommes toujours proches de 20 fois à l’heure actuelle. Au cours des périodes de récession passées, les bénéfices ont chuté de 15%, mais les prévisions actuelles indiquent toujours une croissance de +5% du BPA.

En conclusion, un nouveau régime d’investissement complexe est en train d’émerger, qui exigera des investisseurs qu’ils trouvent de nouveaux moyens d’investir dans des actifs de qualité tout en maintenant un degré de diversification accru.

Les points clés à retenir:

- L’inflation américaine va ralentir mais rester à un niveau élevé.

- Le resserrement se poursuivra, mais à un rythme plus lent aux Etats-Unis.

- Légère récession aux États-Unis et récession plus profonde en Europe.

- Les consommateurs américains se portent toujours bien.

- Les multiples P/E se sont considérablement réduits.

- Nous prévoyons une baisse des bénéfices aux Etats-Unis de 5 à 10%, ce qui est inférieur aux récessions passées.

- La corrélation restera élevée entre les obligations et les actions.

- Il existe de nombreuses opportunités d’investissement offrant une bonne protection contre le risque de baisse et une forte convexité à la hausse.

Nous avions esquissé une approche en trois phases pour notre stratégie d’investissement, la première phase débutant au deuxième semestre de 2022, soit une surpondération du crédit et une sous-pondération des actions. A l’horizon 2023, nous allons soigneusement faire évoluer notre position de sous-pondération des actions vers une position plus neutre.

Avec le ralentissement des IPO, les entreprises privées ou pre-IPO devront se tourner vers des financements alternatifs. Nous prévoyons que nombre d’entre elles opteront pour l’endettement, ce à quoi Petiole est prêt à répondre en proposant des solutions de dette à risque et de dette de croissance.

Avec le redressement des taux d'intérêt, l'opportunité devient attrayante pour la dette privée et les crédits structurés (CLO). Petiole profite de cet environnement et construit des portefeuilles diversifiés en dette privée et ayant pour objectif de distribuer des rendements courants.

Les années post-récession des fonds de capital-investissement (Private Equity) ont enregistré des rendements supérieurs à la moyenne. Ainsi, nous augmenterons notre exposition au capital-investissement tout en conservant approche défensive, et en privilégiant les entreprises présentant des bilans solides, un faible effet de levier et des marges de croissance durables.

En résumé, avec une inflation élevée et une corrélation plus forte entre les actions publiques et les revenus fixes, les investisseurs peuvent profiter de ce qui pourrait être un cycle attractif pour les marchés privés tout en bénéficiant de l’expertise de Petiole pour diversifier leur portefeuille.

Contactez l’équipe de Petiole dès aujourd’hui pour obtenir plus d’informations sur les investissements sur le marché privé.

Petiole Asset Management est une société de gestion d’actifs basée en Suisse qui gère 2,1 milliards de dollars d’actifs et dont le siège est à Zurich. Titulaire d'une licence de la Finma et autorisée à opérer en Suisse, Petiole a établi de solides relations avec des sponsors internationaux de premier plan grâce à des investissements directs et des co-investissements réussis près de deux décennies. Rendez-vous sur www.petiole.com pour en savoir plus sur les solutions d’investissement et les services de Petiole Asset Management.