Les hausses de taux devraient être remplacées par des baisses, l'inflation tombant à 2%.

- L'inflation la plus élevée et le resserrement le plus marqué de la politique monétaire depuis quarante ans.

- La résilience des Etats-Unis, où les effets de richesse et le plein emploi ont stimulé les dépenses de consommation.

- Une croissance chinoise faible en raison d'une crise de l'immobilier et de la confiance des consommateurs.

- Une certaine léthargie dans la zone euro, où les hausses de taux et la faiblesse des exportations ont ébranlé les économies.

- La stagflation au Royaume-Uni avec une croissance inférieure à 0,5% et une inflation supérieure à 7%.

- Les troubles géopolitiques et catastrophes humanitaires en Ukraine et au Moyen-Orient.

- De nouvelles preuves du changement climatique sont apportées par l'établissement de nouveaux records de température.

- Les hausses de taux devraient être remplacées par des baisses, l'inflation tombant à 2%.

- La Fed a créé un «atterrissage en douceur» évitant la récession américaine.

- Le climat en Chine s'améliore en dépit de la surabondance de logements.

- La zone euro et le Royaume-Uni sont au bord de la récession, l'inflation stagnante empêchant tout assouplissement.

- Le Japon abandonne le contrôle de la courbe des taux et les taux d'intérêt négatifs.

- La guerre en Ukraine s'éternise et les tensions occidentales avec la Chine s'intensifient.

- Les élections américaines deviennent le point focal en tant que facteur déterminant de la trajectoire géopolitique.

Dans la zone euro, la bonne nouvelle est que l'inflation a atteint son maximum. La mauvaise nouvelle, c'est qu'en l'absence de mesures de relance budgétaire d'une ampleur comparable à celle observée aux Etats-Unis, du choc des prix de l'énergie provoqué par l'Ukraine et des hausses des taux d'intérêt de la BCE, l'économie de la zone euro est au bord de la récession.

J'estime que la probabilité d'une récession dans la zone euro est d'environ 50% au cours des 12 à 18 prochains mois, et que la récession est peut-être déjà en cours compte tenu du PIB de -0,1% au troisième trimestre de l'année 23 par rapport au trimestre précédent.

La transmission des taux d'intérêt dans la zone euro est plus rapide qu'aux Etats-Unis, car plus de 70% du financement des entreprises de la zone euro provient des banques (souvent à des taux variables), contre environ 80% du financement des entreprises américaines provenant des marchés de la dette (en grande partie à des taux fixes).

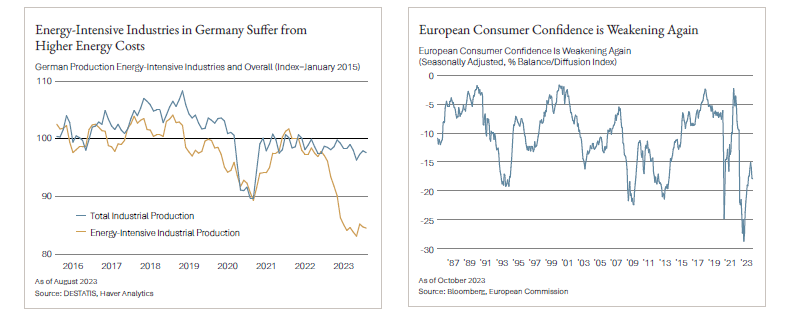

L'augmentation des charges d'intérêt et la forte hausse des prix des carburants ont frappé l'Allemagne de plein fouet, la production industrielle de la partie de l'économie qui consomme beaucoup d'énergie étant désormais inférieure de 15% à son niveau de 2015. L'hiver 2022-2023 a été exceptionnellement chaud, mais il n'est pas certain que cet hiver soit aussi clément, ce qui pourrait accentuer la pression sur la production industrielle.

L'Europe a progressé dans son sevrage de l'énergie russe, mais ce processus prendra des années. Heureusement, une dynamique se met en place pour accroître l'indépendance énergétique en construisant des terminaux GNL, en augmentant les investissements dans l'énergie nucléaire et en doublant la part des énergies renouvelables dans la consommation de l'UE pour la porter à 42,5% d'ici à 2030. Ces mesures, associées à la tarification du carbone, aux taxes d'ajustement aux frontières et à des politiques industrielles spécifiques, devraient améliorer la compétitivité énergétique de l'Europe au fil du temps.

La confiance des consommateurs a également souffert dans la zone euro, la guerre à ses portes aggravant les difficultés financières auxquelles la région est confrontée.

Les ventes au détail dans la zone euro restent inférieures à la tendance prépandémique, tandis que les ventes aux Etats-Unis sont nettement supérieures. Le revenu réel européen s'améliore grâce à la poursuite de la désinflation, mais cela ne s'est pas encore traduit par un regain de confiance et de consommation. De plus, même une amélioration à court terme du revenu réel n'inversera pas l'écart de revenu croissant qui s'est creusé entre les Etats-Unis et l'Europe. En 2002, le revenu par habitant aux Etats-Unis (en dollars de 2010) était supérieur de 12% à celui de la France et de 16% à celui de l'Allemagne. En 2022, le revenu réel par habitant aux Etats-Unis avait augmenté de 30% et était supérieur de 28% à celui de la France et de 23 % à celui de l'Allemagne. La stagnation relative actuelle de l'économie européenne n'échappe pas aux consommateurs, comme le montrent les données relatives à la confiance. Comme pour la Fed, je pense que le cycle de hausse des taux de la BCE est terminé.

La désinflation dans la zone euro n'est pas aussi avancée, mais comme le risque de récession augmente et que l'inflation ralentit, je m'attends à ce que la BCE maintienne son statu quo et laisse les mesures déjà prises produire leurs effets. Contrairement à la Fed, je ne m'attends pas à ce que la BCE réduise ses taux avant le deuxième semestre de l'année 24, car le mandat unique de stabilité des prix l'empêche d'assouplir ses taux pour relancer l'emploi. Un autre risque en 2024 est d'ordre politique. La stagnation économique actuelle, combinée à une forte immigration, due aux guerres dans les régions voisines, pourrait conduire à une augmentation du soutien aux partis politiques extrémistes.

Paradoxalement, l'Europe pourrait avoir besoin d'un plus grand nombre de jeunes immigrés qualifiés au moment même où le sentiment anti-immigrés s'accroît. Etant donné que l'âge médian dans l'Union européenne est de 44,4 ans, alors qu'il n'est que de 38 ans aux Etats-Unis, l'augmentation des taux de natalité ou de l'immigration permettrait d'atténuer la hausse des taux de dépendance. Malheureusement, le paysage actuel n'est pas propice à de telles politiques.