Quand un gérant obligataire international de premier plan tel que TCW vient présenter ses vues macroéconomiques à Genève deux fois par an, cela présente un double avantage pour les investisseurs: en premier lieu, ils peuvent ainsi avoir une grille de lecture privilégiée sur l’économie américaine et la politique de la Fed car avec 50 ans de track record et 200 milliards de dollars sous gestion, TCW est une référence mondiale du secteur. De plus, ils peuvent aisément comparer la situation actuelle et ce que l’outlook précédent envisageait. Sur ce point, la performance nette sur les derniers douze mois (au 19/9/2024) du fonds flagship TCW Multi-Sector Fixed Income à plus de 11% tend à confirmer que leurs anticipations étaient les bonnes!

Si les indicateurs économiques clignotaient au rouge il y a quelques mois autour de la trilogie travail, consommation, inflation et pointaient vers un fort ralentissement de l’économie américaine, ils sont depuis passés au rouge continu selon TCW, qui se prépare depuis plusieurs mois déjà à une récession économique, un scénario très favorable à la performance du marché obligataire.

Ce scénario repose sur trois constats forts, à savoir:

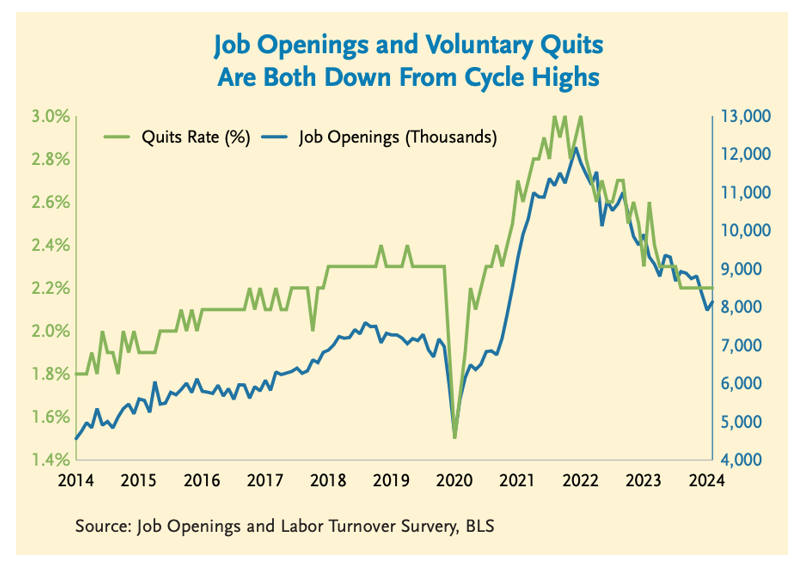

1. Dégradation du marché du travail avec une remontée du taux de chômage qui est passé de 3,5% à 4,3% et qui historiquement n’a jamais augmenté de plus d’un demi-point sans s’accompagner d’une récession. La baisse significative du travail intérimaire est aussi un indicateur avancé d’un fort ralentissement économique. Les créations d’emploi et les taux de démission renvoient la même image de contraction du marché du travail.

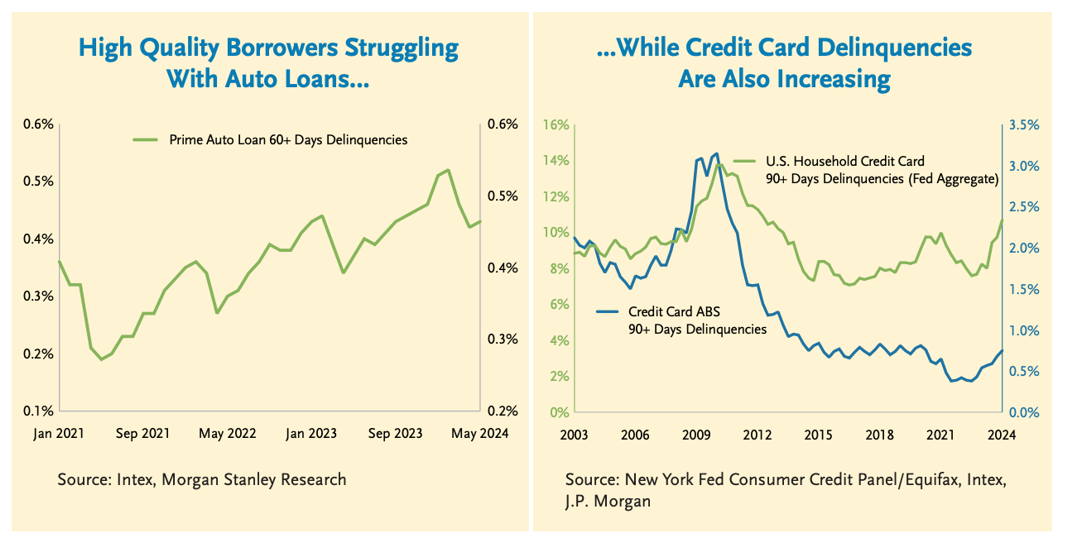

2. Un stress au niveau du consommateur qui commence à affecter non seulement les ménages aux revenus les plus faibles, mais également la classe moyenne, voire moyenne supérieure. Les taux de défaut sur les cartes de crédit sont en augmentation et il en est de même en ce qui concerne les retards de paiement sur les financements automobiles des emprunteurs de «bonne qualité». Les bons résultats de Walmart ne doivent pas donner l’impression que la consommation va bien… au contraire, Walmart bénéficie d’un afflux de nouveaux clients qui ne fréquentaient pas cette enseigne et qui sont désormais à la recherche des prix les plus bas en s’éloignant des enseignes plus qualitatives, plus onéreuses.

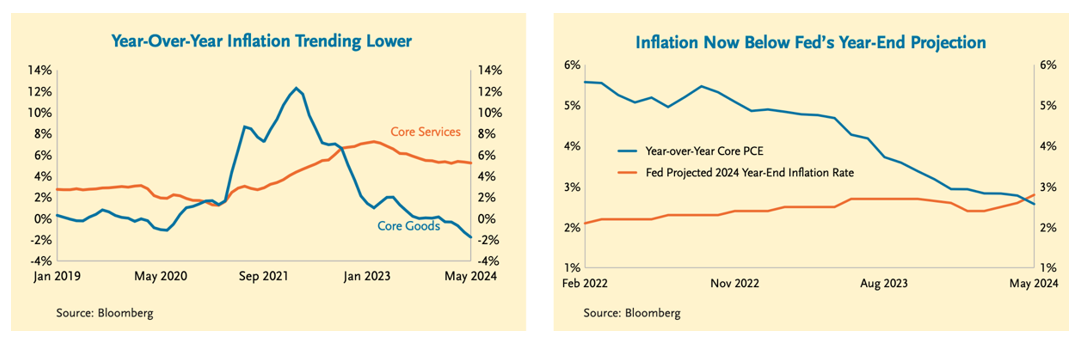

3. La baisse de l’inflation, qui est une bonne nouvelle en soi, est aussi la confirmation du ralentissement de l’économie américaine.

Les taux réels étant élevés et l’inflation orientée à la baisse, la Fed va donc pouvoir baisser ses taux pour amortir ce ralentissement économique, ce qu’elle a commencé à faire le 18 septembre dernier avec 50 bps. Au-delà de la question de la baisse des taux vient se greffer la question du calendrier et de l’amplitude des baisses à venir.

Le consensus de marché anticipe un total de 250 bps de baisse d’ici la fin 2025. Le scenario de TCW est moins consensuel que ce dernier car il anticipe un ralentissement économique plus important, obligeant la Fed à agir plus vite et plus fort (300 bps de baisse des taux d’ici la fin du second trimestre 2025).

Dans un tel scénario, quels sont les thèmes stratégiques de leur portefeuille obligataire multi-sectoriel?

- La duration, car dans un scénario de baisse des taux, il faut la surpondérer, particulièrement sur la partie courte de la courbe des taux.

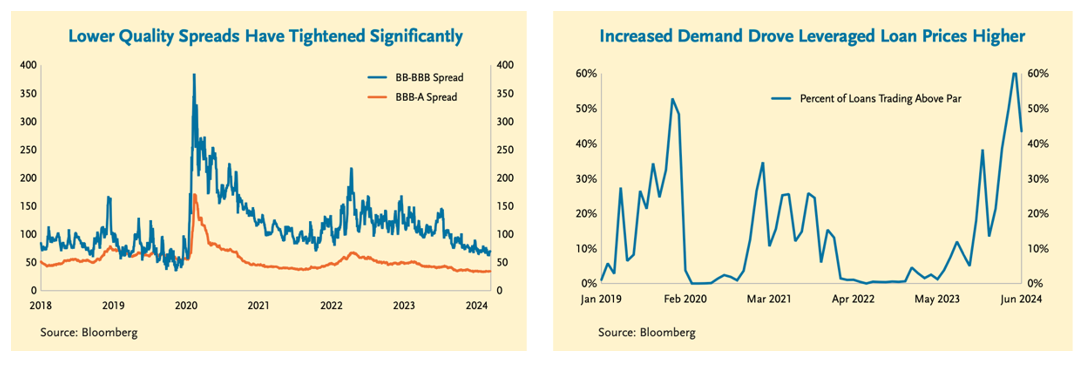

- La qualité: les spreads de crédit corporate, tant dans l’investment grade que dans le high yield, ne reflètent pas encore le ralentissement économique et les risques associés et TCW nous invite à la plus grande prudence dans ce secteur dans lequel ils privilégient les émetteurs non cycliques (banques, utilities, consommation de base).

- De même, les Mortgages Backed Securities (MBS) émis par des agences spécialisées disposant d’une garantie de l’état américain continuent d’être l’un des segments les plus attractifs du marché des titres à revenu fixe, en raison de leur garantie par le gouvernement et de spreads qui restent élevés par rapport aux normes historiques et à d’autres secteurs. Mais c’est aussi leur excellente liquidité qui les rend attractifs et qui permettra au fonds de se repositionner facilement le moment venu…

- En revanche, le High Yield, comme les marchés émergents, présentent aujourd’hui une rémunération très insuffisante pour le risque qu’ils représentent: avec des spreads comprimés, un comportement volatil et exposé à de nombreux risques géopolitiques pour la partie marché émergent, ils sont quasi absents des portefeuilles de TCW qui attend un écartement des spreads pour se positionner.

Et si TCW se trompait?

C’est l’intérêt du positionnement actuel du fonds TCW Multi-Sector Fixed Income qui dispose de quatre sources de performance. Si TCW avait tort et que le ralentissement économique n’est pas aussi sévère que prévu, voici comment ces quatre moteurs pourraient se comporter:

- La duration jouerait son rôle même si les taux ne baissent pas aussi rapidement et de manière aussi prononcée qu’attendu.

- La pentification de la courbe; même avec une baisse mesurée des taux courts, la courbe des taux pourrait néanmoins se pentifier compte tenu du niveau d’inflation attendu (2% à 2,5%) impliquant un taux à 10 ans autour de 3,5%.

- Les MBS avec garanties gouvernementales offre un rendement aujourd’hui très attractif et sont des valeurs refuges.

- Les spreads de crédit Investment grade et High Yield pourraient continuer à se resserrer et pénaliser TCW sous investi dans ces secteurs, ce qui représente un downside risk très limité mais davantage un manque à gagner.

Conclusion

Avec un long track record et une telle expérience du marché US, TCW rassure les investisseurs qui souhaitent détenir une exposition obligataire flexible centrée sur les Etats-Unis. La performance depuis le début de l’année reflète la solidité d’une équipe, d’un processus, d’une discipline qui se sont, année après année, toujours distingués. Or l’investissement obligataire se comprend à long terme et le profil rendement risque de tels investissements est fondamentalement asymétrique, d’où l’importance de la vision à long terme.

TCW s’est préparé depuis de nombreux mois à ce ralentissement et affiche un positionnement qui crée beaucoup de valeur si leur scénario central s’avère correct, sans en détruire vraiment dans d’autres scenarios qui leur seraient moins favorables. En effet, le scénario central permet d’envisager une performance à deux chiffres pour toute l’année 2024 et si les choses ne se passent pas comme prévu, le downside risk semble limité. Que demander de plus? Une version plus flexible encore existe, le TCW Income Fund, tandis que pour les investisseurs à la recherche d’un niveau de qualité très élevé (AA), avec une duration longue (+ ou – 7 ans), le fonds UCITS TCW Core Plus Bond Fund, reflet de la stratégie US la plus importante en taille, leur permettra de se mettre aux abris!

Distributeur de TCW en Suisse Romande

TCW est une société de gestion d’actifs basée en Californie qui propose des solutions d’investissement à ses clients depuis 1971. Sa réputation tient à son approche de gestion obligataire active, disciplinée, Bottom up et Value qui s’avère différenciante dans les périodes volatiles et à son expertise sur la dette titrisée, segment du marché obligataire, quasi absent des indices, qui offre des rendements ajustés du risque particulièrement attractifs.