Les deux approches principales de l’investissement thématique sont «pure-play» et «générique». Chacune comporte des avantages et des limites. Angus Muirhead, Head of Thematics Equities et Senior Portfolio Manager chez UBS Asset Management, plaide en faveur de la «pureté du thème».

Traditionnellement, les gérants de portefeuille élaborent des stratégies actions actives en utilisant l’indice comme point de référence central. Toutefois, l’investissement thématique rejette l’idée selon laquelle un indice de référence est le point de départ optimal pour créer une stratégie d’investissement, et se concentre au contraire sur les tendances de croissance séculaires «globales» à l’œuvre dans le monde. Parmi ces mégatendances figurent le vieillissement de la population et le développement de l’urbanisation, la généralisation de la technologie à l’ensemble de l’économie qui entraîne une électrification et une digitalisation accrues, la globalisation qui a conduit à un ordre mondial complexe et interdépendant, et l’urgence grandissante d’atténuer le changement climatique.

Les limites des indices géographiques et sectoriels

Les indices traditionnels géographiques et sectoriels présentent des limites. Sans surprise, les stratégies nées d’un indice tendent naturellement à présenter les caractéristiques de cet indice, affichant des corrélations et des rendements similaires, et des penchants affirmés en termes de pays, de région, de secteur et de taille. Par exemple, une entreprise fondée et établie au Royaume-Uni, qui y emploie la majeure partie de sa main-d’œuvre et y génère la majorité de ses recettes, peut être décrite comme une «entreprise britannique» car l’économie et la culture du pays sont clairement d’une grande importance. Toutefois, dans un monde globalisé et interconnecté, les investisseurs commencent à s’interroger sur la pertinence de construire des portefeuilles basés sur des indices spécifiques aux différents pays. Dans de nombreux cas, le pays de cotation d’une société a peu d’importance pour son activité sous-jacente.

De même, les classifications «sectorielles» peuvent également avoir leurs limites. Ces dix dernières années, les tendances du secteur technologique ont franchi les frontières sectorielles traditionnelles et chevauché les définitions de la quasi-totalité des autres secteurs. En 2017, MSCI Inc et S&P Dow Jones Indices en ont pris acte en modifiant leur taxonomie sectorielle GICS1, élargissant le secteur des services de télécommunications aux médias sociaux et à certaines sociétés d’Internet telles que Facebook, Alphabet, TripAdvisor, Netflix, Naspers, etc., et renommant le secteur «services de communication».

Lorsque les frontières entre secteurs sont floues et qu’un débat sur le secteur le mieux adapté aux différentes entreprises a lieu, le concept de «secteur» est-il suffisamment pertinent pour servir de fondement à l’élaboration d’une stratégie d’investissement?

Pourquoi les fonds thématiques?

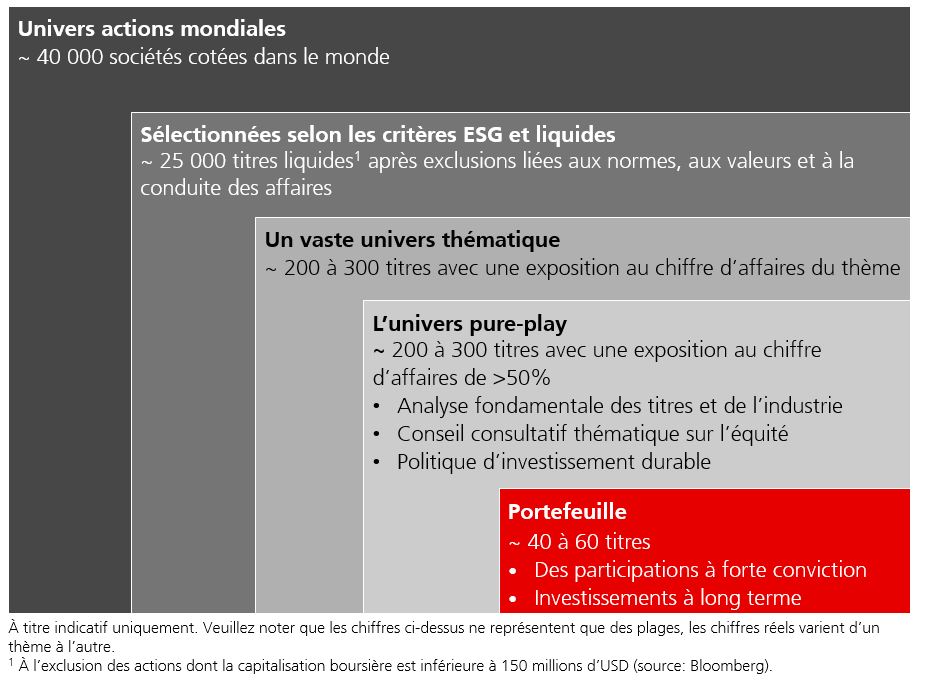

Les fonds thématiques sont conçus pour aider à surmonter ces limites et offrir aux clients une exposition à un ou plusieurs thèmes de croissance puissants et pérennes. Mais quel degré d’exposition est approprié et comment le mesurer? Ce débat est désormais connu comme étant celui de la «pureté thématique». De manière générale, deux approches existent: celle «pure play» et celle «générique». Chacune comporte des avantages et des limites qui lui sont propres.

Une approche «pure-play» est plus restrictive en termes d’univers d’investissement et de champ d’opportunités. L’univers de chacune de nos stratégies thématiques n’englobe généralement que 200 à 300 entreprises, car nos stratégies thématiques «pure play» se concentrent sur les entreprises qui tirent directement plus de la moitié de leur chiffre d’affaires du thème concerné. Cela place la barre très haut par rapport aux autres fonds thématiques qui existent sur le marché.

Bien qu’il n’y ait pas une bonne ou une mauvaise approche, nous privilégions l’approche thématique «pure play» pour les raisons suivantes:

- Assurer une exposition précise

Si nous pensons qu’un thème offre une opportunité d’investissement intéressante à long terme, il est alors logique de conférer au portefeuille une exposition aussi importante que possible au thème concerné, à supposer que les titres disponibles soient attractifs, de haute qualité et liquides. - Diversification

La construction d’un univers d’investissement fondé uniquement sur la «pureté du thème» met à jour un large éventail d’entreprises du monde entier qui ne figurent pas dans les principaux indices. En outre, une approche «pure-play» exclut généralement l’investissement dans les grandes entreprises, ce qui se traduit par un penchant en faveur des petites et moyennes capitalisations. Ces deux facteurs se traduisent souvent par un portefeuille assorti d’une part active élevée, et des positions qui présentent un très faible degré de chevauchement avec le portefeuille existant du client. Comme évoqué, une approche thématique plus générique peut offrir une plus grande diversification au niveau du portefeuille, mais étant donné que le client est susceptible de détenir des placements autres que thématiques, un fonds thématique «pure play» est susceptible d’accroître la diversification en faveur de domaines auquel ce dernier est peu ou pas exposé. - L’apport d’experts

Étant donné qu’une approche thématique «pure play» aboutit à un univers d’investissement plus restreint et que toutes les entreprises de cet univers sont par définition étroitement liées au thème, les équipes de gestion sont en mesure de consacrer davantage de temps et de ressources aux sujets et technologies liés au thème visé et sont plus à même de devenir des experts en la matière. Pour aider nos équipes de gestion à obtenir une compréhension plus poussée de leur thème, nous avons créé un Comité consultatif thématique composé d’experts issus du monde universitaire et de l’industrie, avec lesquels nous avons des échanges formels et ponctuels.

Au final, l’investissement thématique peut se concevoir comme une nouvelle dimension dans la construction de portefeuille qui transcende les classifications traditionnelles par régions, styles, tailles de capitalisation boursière et secteurs. Il permet aux investisseurs de passer outre les interférences passagères pour se concentrer sur les entreprises qui bénéficient des bouleversements structurels mondiaux induits par les mégatendances.

Construction d’un portefeuille «pure play»

Si vous souhaitez en savoir plus sur la manière dont notre approche «pure-play» tire parti des moteurs de croissance structurelle à long terme et sur nos fonds actions thématiques, visitez notre site Internet ici.

Les présentes informations sont fournies par UBS à titre commercial et indicatif.

1GICS – La norme mondiale de classification sectorielle.

Réservé aux investisseurs qualifiés.

Avant d’investir dans un produit, veuillez lire le dernier prospectus et le document d’informations clés en date avec la plus grande attention. Toute décision d’investissement doit prendre en compte l’ensemble des caractéristiques et objectifs du fonds tels que décrits dans son prospectus ou une documentation juridique similaire. Les investisseurs acquièrent des parts ou des actions dans un fonds, et non dans un actif sous-jacent donné, comme un bâtiment ou des actions d’une société. Les informations collectées et les avis émis dans ce document reposent sur des données dignes de confiance et des sources fiables, sans prétendre toutefois à l’exactitude ni à l’exhaustivité des indications relatives aux titres, marchés et évolutions dont il est question. Les membres du Groupe UBS sont autorisés à prendre des positions d’achat et de vente sur les titres et les autres instruments financiers mentionnés dans le document. Il se peut que les produits ou titres décrits dans le présent document soient inadaptés ou interdits à la vente dans diverses juridictions ou pour certains groupes d’investisseurs et les parts des fonds UBS cités ici ne peuvent être ni proposées, ni vendues, ni livrées aux Etats-Unis. Les informations ci-incluses ne constituent pas une invitation ou une offre à l’achat ou à la vente de titres ou d’instruments financiers apparentés. La performance passée ne saurait préjuger des résultats futurs. La performance calculée tient compte de tous les coûts au niveau du fond (coûts récurrents). Les coûts ponctuels à l’entrée ou à la sortie, qui auraient un impact négatif sur la performance, ne sont pas pris en compte. Si tout ou partie des coûts totaux doit être payé dans une monnaie qui n’est pas votre devise de référence, ces coûts pourront augmenter ou diminuer en raison des fluctuations des devises et des taux de change. Les commissions et les frais influent négativement sur l’investissement et sur les rendements attendus. Si la monnaie d’un produit ou service financier est différente de votre devise de référence, les fluctuations des devises et des taux de change peuvent entraîner une baisse ou une hausse du rendement. Le présent document a été établi indépendamment d’objectifs de placement spécifiques ou futurs, d’une situation financière ou fiscale particulière ou des besoins propres à un destinataire déterminé. La performance future est imposable, selon la situation personnelle de chaque investisseur, laquelle est susceptible d’évoluer. Les informations et opinions exprimées dans ce document sont fournies par UBS sans aucune garantie; elles sont destinées à un usage personnel et à des fins informatives uniquement.

Toute reproduction, distribution ou réédition du présent document, quel qu’en soit l’objectif, est interdite sans l’autorisation expresse d’UBS Asset Management Switzerland AG ou par une autre société affiliée locale. Source pour toutes les données et graphiques (en l’absence d’indication contraire): UBS Asset Management.

Ce document contient des hypothèses qui constituent des anticipations, y compris, sans que cela soit exhaustif, des hypothèses relatives au développement futur de nos affaires. Si ces anticipations représentent notre appréciation et nos prévisions relatives au développement futur de nos affaires, un certain nombre de risques, d’incertitudes et d’autres facteurs importants pourraient faire en sorte que l’évolution et les résultats réels diffèrent matériellement de nos attentes.

Un résumé des droits des investisseurs en anglais se trouve en ligne sur le site: ubs.com/funds.

Vous trouverez plus d’explications sur les conditions financières à l’adresse suivante: ubs.com/am-glossary

© UBS 2024. Le symbole des clés et UBS font partie des marques protégées d’UBS. Tous droits réservés