Pour éviter dilemmes et maux de crâne, pourquoi ne pas investir dans la qualité?

.jpg)

Cela fait plusieurs décennies que l’écart entre valeurs de croissance et valeurs décotées n’avait plus été aussi important: les investisseurs se demandent peut-être s’il vaut mieux conserver un style growth ou passer à une stratégie value. Pour nous, la question n’est pas forcément là. Exception faite des États-Unis, les valeurs de qualité ont surperformé ces deux styles ces vingt dernières années. Un investisseur qui aurait délaissé pour le style value au profit du style growth en août 2009, quand la tendance s’est renversée, aurait engrangé une meilleure performance en choisissant la qualité. Aux États-Unis, depuis 1976 (soit près d’un demi-siècle), les investisseurs ayant un horizon d’investissement à dix ans et misant sur les valeurs de qualité ont surperformé le marché.

Bien souvent, la qualité est définie par rapport au passé: une productivité financière aussi élevée que stable, une croissance régulière des résultats, un levier financier modéré. Pour nous, certains éléments permettent de savoir quelles seront les entreprises de qualité de demain. Les entreprises de qualité que nous jugeons prometteuses réunissent trois caractéristiques: 1) une productivité financière particulièrement élevée, 2) un réinvestissement aussi important (afin de stimuler la croissance future et de générer un effet d’accumulation) et 3) un avantage concurrentiel qui, selon nous, durera plus longtemps que le marché ne le pense.

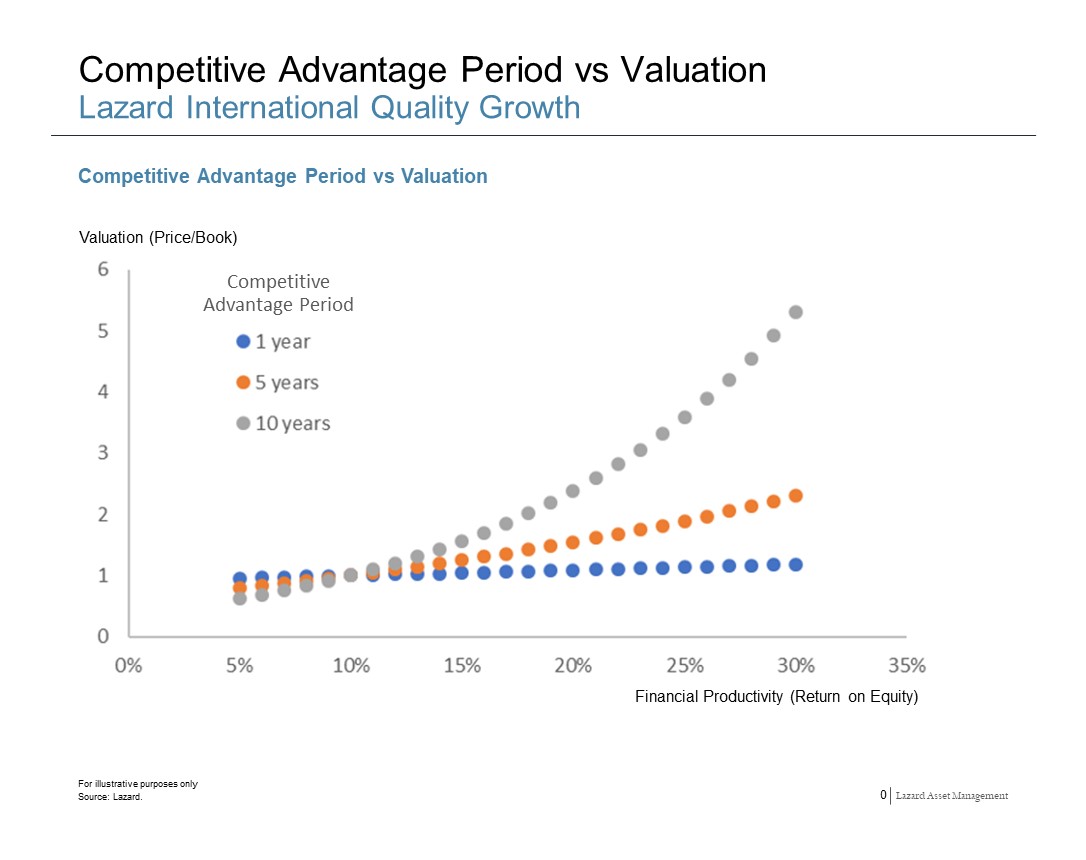

En règle générale, les marchés adhèrent à la théorie économique qui veut qu’un avantage concurrentiel disparaisse avec le temps et que le surcroît de rentabilité se réduise jusqu’à revenir au niveau du coût des fonds propres. Ils sont donc surpris quand des entreprises conservent leur productivité financière. Et quand c’est le cas, bien souvent, ces entreprises surperforment le marché. Le potentiel d’alpha de ces entreprises «fourmis» est empiriquement et historiquement validé.

L’avantage concurrentiel, qui permet de maintenir la rentabilité, peut provenir de différents facteurs: une technologie exclusive, un fort effet de réseau, une marque solide, des données difficiles à recueillir, une taille adéquate, des bases solides, des barrières réglementaires, un secteur de niche ou la capacité de produire un élément très demandé à bas coût.

Quand cet avantage perdure et que les entreprises gagnent davantage pendant plus longtemps, l’accumulation se traduit par un accroissement non linéaire de la valeur, notamment de celles qui ont une productivité financière élevée.

Ceux qui utilisent des extrapolations linéaires ou se focalisent sur le taux de croissance (qui a une influence assez limitée sur la valorisation) en sont d’autant plus surpris.

Pour repérer ces entreprises «fourmis», la recherche fondamentale est capitale. Les risques et opportunités environnementaux, sociaux et de gouvernance (ESG) peuvent également influer sur la productivité financière ; cette analyse doit donc être intégrée aux décisions d’investissement. En règle générale, les entreprises «fourmis» ont assez peu d’actifs (donc une exposition limitée au carbone) et une excellente gouvernance, comme en témoigne l’allocation judicieuse de leurs capitaux.

Les caractéristiques des entreprises «fourmis» se traduisent par une performance aussi régulière qu’attrayante. Si ce sont les flux de trésorerie et les résultats qui influencent la valorisation, le fait de conserver longtemps le même titre (donc de limiter la rotation du portefeuille) permet à ces flux de s’accumuler, donc de faire progresser l’action et de ne plus dépendre des multiples de valorisation pour générer des rendements. Les entreprises très rentables sont mieux protégées de l’alternance «aversion/appétit pour le risque» qui fait valser les multiples.

La part de marché et le pouvoir de fixation des prix sont, eux, protégés par l’avantage concurrentiel, ce qui favorise une résilience des fondamentaux tout au long du cycle économique. De leur côté, les résultats permettent de profiter des hausses et de limiter les baisses.

Rien d’étonnant, donc, à ce que les valeurs de qualité soient moins volatiles que le reste du marché.

La façon d’investir dans la qualité et la croissance compte aussi. Nos équipes Quality Growth (monde et monde hors États-Unis) se positionnent sur des entreprises dotées d’avantages concurrentiels à long terme, d’une productivité financière très élevée et d’une valorisation intéressante. Réunies, ces caractéristiques peuvent produire un schéma de performance très utile pour constituer un portefeuille solide.

Si vous avez des questions ou souhaitez davantage d’information, n’hésitez pas à contacter l’équipe Lazard Asset Management en Suisse.

Lazard Asset Management Switzerland

Usteristrasse 9, 8001 Zurich

Tél.: +41 43 888 64 80

Email: [email protected]

www.lazardassetmanagement.com