Le «Swiss Tax Report 2020» de KPMG compare les taux d’imposition du bénéfice et du revenu de 130 pays et des 26 cantons de Suisse.

La Suisse fait bonne figure dans la comparaison fiscale internationale. L’année dernière, les taux d’imposition des bénéfices ont continué à baisser pour les sociétés suisses du fait de la réforme de l’imposition des entreprises. C’est ce qu’indique le Swiss Tax Report 2020 de KPMG. Toutefois, le faible niveau d’imposition ne suffira pas à lui seul à maintenir durablement la compétitivité, car la restructuration de la fiscalité internationale des entreprises qui s’annonce pourrait avoir des conséquences notables pour la Suisse. Ainsi, les autres facteurs de site deviennent d’autant plus importants pour préserver l’attrait des entreprises.

Le «Swiss Tax Report 2020» de KPMG compare les taux d’imposition des bénéfices et du revenu de 130 pays et des 26 cantons suisses. Tandis que les taux d’imposition ordinaires des bénéfices ont stagné durant ces dernières années dans presque tous les cantons, ils ont baissé l’an dernier de quelque deux points de pourcentage – de 17,1 à 15,1% – en moyenne suisse. Ce recul important s’explique par les baisses de taux d’imposition engagées par de nombreux cantons dans le cadre de la réforme fiscale (RFFA). Le canton de Genève, en particulier, a procédé à une diminution substantielle de ses taux d’imposition des bénéfices dans le cadre de la RFFA, le faisant ainsi baisser de 24 à 14%. Au début de la période d’observation en 2007, le taux d’imposition ordinaire moyen des bénéfices pour les entreprises domiciliées en Suisse était encore supérieur à 20%.

Même si les impôts sur le bénéfice relativement bas resteront un facteur de site important du fait des coûts salariaux élevés en Suisse, cette faible imposition des entreprises ne saurait suffire à elle seule à préserver durablement la compétitivité. D’autant plus qu’un net changement de paradigme se dessine dans le paysage fiscal international, avec des règles d’attribution de substrat fiscal susceptibles d’être bouleversées par le projet BEPS 2.0 de l’OCDE/du G20. «Nous constatons que ce projet initialement focalisé sur l’économie numérique devient de plus en plus une restructuration des règles internationales de nombreux secteurs», commente Stefan Kuhn, responsable Conseil fiscal et juridique chez KPMG. «La Suisse serait donc bien avisée de s’impliquer activement dans les discussions au sein de l’OCDE et avec d’autres instances concernées et de forger des alliances avec des pays également soucieux d’un environnement attrayant pour l’économie et la société», met-il en garde.

KPMG estime que la crise du coronavirus viendra encore renforcer la concurrence entre places économiques. En effet, ce sont des pays déjà fortement endettés qui ont encore massivement creusé leur endettement pendant la pandémie, et ceux-ci seront donc encore plus avides de recettes fiscales. Dans la concurrence internationale entre places économiques, des facteurs tels que l’accès au marché et la main d’œuvre qualifiée, l’infrastructure moderne et la sécurité juridique et en matière d’investissements joueront donc un rôle croissant.

Comme par le passé, ce sont les cantons de Suisse centrale et d’Appenzell Rhodes-Intérieures qui affichent les plus faibles taux d’imposition ordinaires des bénéfices. Dans ces cantons, les taux restent globalement stables malgré une baisse notable pour les cantons de Zoug et d’Uri. Avec un taux d’imposition des bénéfices de 11,9%, le canton de Zoug se situe désormais en tête et a relégué le leader Lucerne (12,3%) à la deuxième place. L’évolution dans le canton de Glaris est également frappante. Par la baisse substantielle de son taux d’imposition des bénéfices, celui-ci a gagné neuf places et se classe désormais parmi les trois cantons les plus attrayants d’un point de vue fiscal.

Le plus grand changement de l’année passée dans l’imposition des entreprises a eu lieu en Suisse romande. Genève, en particulier, a considérablement baissé son taux ordinaire d’imposition des bénéfices: alors que celui-ci était encore supérieur à 24% l’année dernière, il a désormais reculé de dix points de pourcentage, à 14%. Genève remet ainsi la lanterne rouge au canton du Valais et se hisse en milieu de classement. De même, Fribourg, qui se situait l’an dernier dans la moyenne inférieure avec un taux de près de 20%, arrive désormais dans la première moitié du tableau.

Pour les années à venir, on peut s’attendre à une nouvelle baisse (bien que modérée) des taux d’imposition, car certains cantons n’ont pas procédé à la totalité de la baisse des taux d’imposition en 2020 dans le cadre de la RFFA. D’ici 2025, les plus fortes baisses d’impôts sont attendues dans les cantons de Bâle-Campagne (-4,5%), du Valais (-4,8%) et du Tessin (-3,3%).

.jpg)

Certains cantons suisses font également très bonne figure dans la comparaison européenne entre sites. Les cantons de Zoug, Lucerne et Glaris se sont hissés en haut du classement des faibles taux d’imposition, après Guernesey (0%) et quelques pays d’Europe de l’Est (Sud-Est). De même, Appenzell Rhodes-Intérieures et les autres cantons de Suisse centrale font partie des cantons les plus attractifs fiscalement pour les entreprises, après l’Irlande, le Liechtenstein et Chypre (chacun 12,5%).

Les taux d’imposition des bénéfices les moins attrayants en Europe se trouvent à Malte (35%), en Allemagne (30%) et en France (28%), pays qui se situait encore derrière l’Allemagne l’année dernière avec un taux de 31%. Il faut également noter la forte baisse du taux d’imposition de la Grèce (-4%).

En comparaison mondiale, la Suisse, du fait de ses diverses baisses d’impôts cantonales, a regagné des places dans le tiers supérieur et rattrapé ainsi Hong Kong (16,5%) et Singapour (17,0%). Seuls quelques domiciles offshore et le Qatar (10%) (hors Europe) disposent de taux d’imposition des bénéfices inférieurs à la Suisse. Globalement, les taux d’imposition des bénéfices ont fortement diminué depuis 2018, en particulier au Proche-Orient et dans le cadre de la récente réforme fiscale menée aux États-Unis.

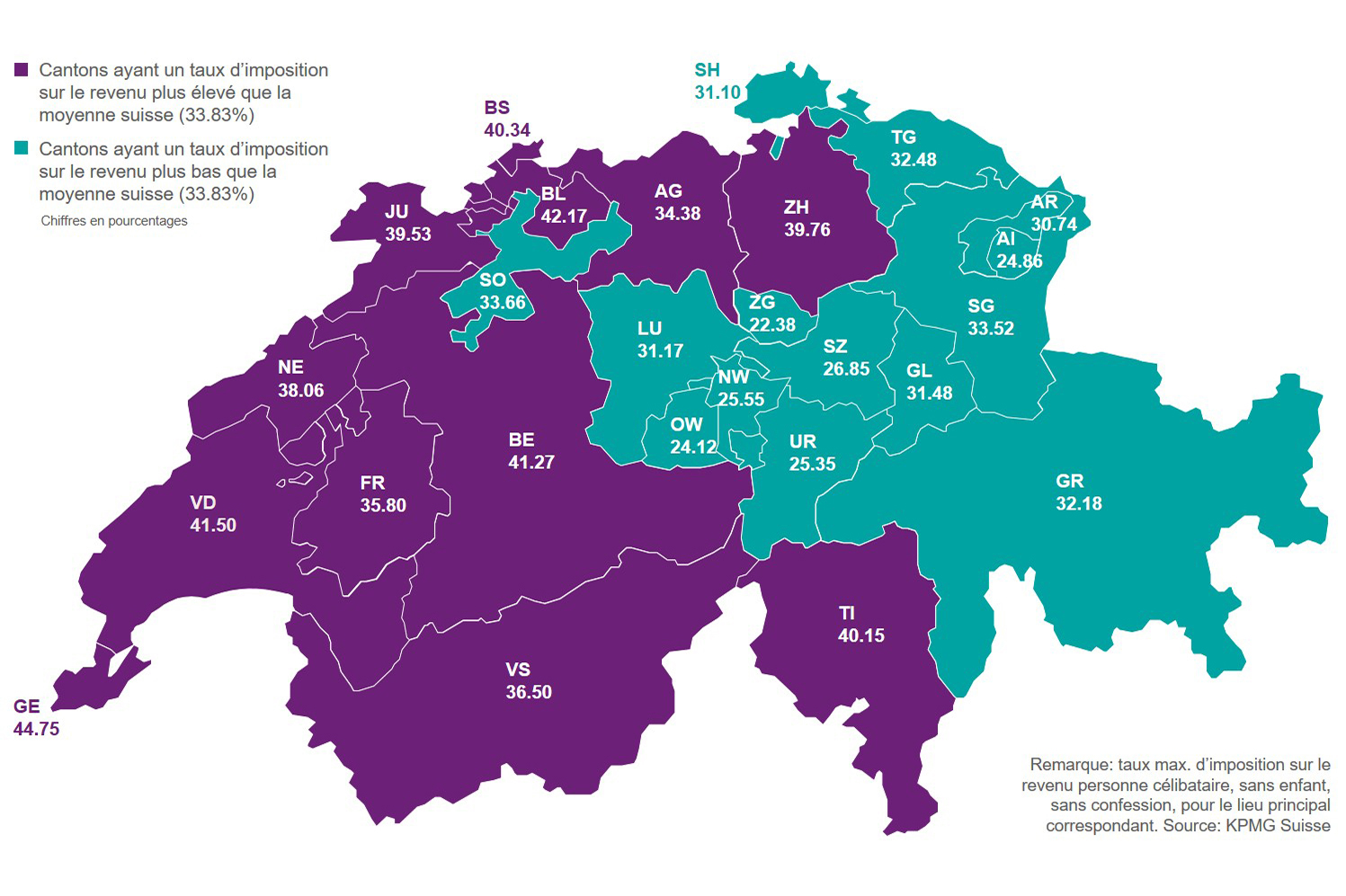

L’imposition des personnes physiques présente un tableau comparable à celle des entreprises: les cantons pratiquant de bas taux d’imposition des sociétés sont également largement en tête au niveau des taux d’imposition sur les revenus élevés. Le taux d’imposition sur le revenu le plus bas, de 22,4%, est recensé dans le canton de Zoug, suivi d’Obwald (24,1%), Appenzell Rhodes-Intérieures (24,9%) et d’autres cantons de Suisse centrale. C’est à Genève que les revenus élevés sont les plus imposés, avec un taux de 44,75%. À Bâle-Campagne (42,2%) et au Tessin (40,2%) également, les taux d’imposition pour les hauts revenus sont relativement élevés.

Comparé à l’année précédente, les taux d’imposition sur le revenu n’ont guère changé. Le taux moyen d’imposition sur le revenu en Suisse reste à 33,8%, comme l’année précédente. Le plus grand changement s’observe dans le canton de Bâle-Ville, qui a augmenté son taux de près de trois points de pourcentage, de 37,4 à 40,3%. Autrement, seul le canton de Lucerne a augmenté son taux d’imposition pour les personnes physiques, mais de façon minime (de 31,16 à 31,17%). Sept cantons ont par contre légèrement diminué leur taux.

En comparaison européenne, la Bulgarie (10%), la Roumanie (10%) et la Hongrie (15%) occupent la tête du classement des sites affichant les taux d’imposition sur les revenus élevés les plus faibles. Le canton de Zoug, avec un taux de 22,4%, se classe dans le Top Ten en Europe. Une grande partie des cantons se retrouve en milieu de terrain européen, avec Genève en bas de classement du fait de son taux d’imposition le plus élevé des hauts revenus (44,75%).

Comme par le passé, les taux d’imposition sur le revenu les plus élevés en Europe se trouvent en Suède (57,2%) et au Danemark (55,9%) – suivis de l’Autriche (55,0%). La Finlande (53,75%) et la Belgique (53,3%) font également partie des pays recensant les taux d’imposition les plus élevés pour les hauts revenus.

Au niveau mondial, le tableau est hétérogène. Tandis que différents domiciles offshore et quelques pays du Proche-Orient ne perçoivent toujours pas d’impôts sur le revenu, les taux d’imposition dans des pays comme le Japon (46%), la Chine (45%), l’Australie (45%), l’Afrique du Sud (45%), les États-Unis (37%) et l’Inde (35,9%) sont relativement élevés.