Le malaise mondial a entraîné une révision à la baisse des estimations de croissance du PIB et les marchés financiers ont payé un lourd tribut en termes de performance.

Il n’y a pas grand-chose dont les investisseurs peuvent être certains ces temps-ci, avec des indicateurs économiques qui semblent s’inverser d’un mois à l’autre et un sentiment général qui oscille entre trop de hausses de taux et trop peu et entre valorisations trop faibles et trop élevées. Si l’on ajoute à cela le comportement anormal des marchés, comme la divergence de volatilité entre les marchés obligataires et les marchés actions, il n’est pas facile pour les investisseurs d’effectuer leurs allocations d’actifs. Face à ce problème, le fonds OYSTER Equity Premia Global offre une solution d’investissement viable dans la mesure où il présente une faible corrélation avec les titres obligataires et les actions tout en offrant de solides performances sur le long terme. Ce fonds constitue une alternative attrayante en cas de baisse des marchés actions ou de relèvement des taux d’intérêt.

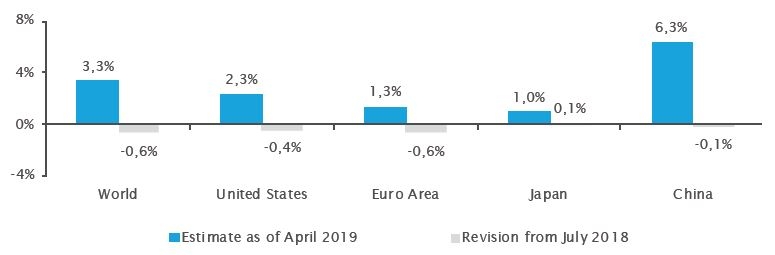

Depuis 2017, les acteurs du marché bénéficiaient d’un environnement dit «boucles d’or» dans lequel les politiques monétaires accommodantes soutenaient une croissance économique et une inflation «optimales». Cette situation idyllique n’a pas duré longtemps; Boucles d’or a été dévorée par les ours baissiers au second semestre 2018. Les dépenses de consommation intérieures de la Chine se sont essoufflées dans un contexte de conflits commerciaux et la confiance dans la zone euro a chuté. La demande extérieure, en particulier en provenance des pays asiatiques émergents, s’est affaiblie. L’Allemagne et l’Italie ont flirté avec la récession technique, tandis que les perspectives d’un Brexit chaotique ébranlaient la confiance. Ce malaise mondial a entraîné une révision à la baisse des estimations de croissance du PIB (graphique 1) et les marchés financiers ont payé un lourd tribut en termes de performance.

Ce sombre tableau s’est quelque peu éclairci en 2019 lorsque la Réserve fédérale a mis un frein à de nouvelles hausses de taux, créant un scénario «boucles d’argent» dans lequel la politique monétaire est redevenue accommodante, mais cette fois dans un contexte économique autrement moins vigoureux. Initialement bien accueilli, le retour d’une politique accommodante a depuis engendré des marchés aux pieds d’argile. La hausse des cours a davantage résulté de l’argent bon marché que de la croissance économique, rendant les valorisations extrêmement fragiles.

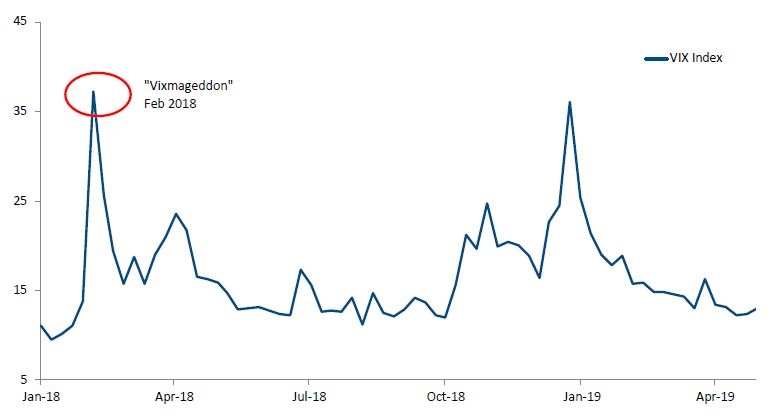

La fragilité des valorisations des marchés actions n’est pas la seule source d’inquiétude pour les investisseurs. L’indice VIX, également appelé «indice de la peur» du marché boursier, affiche actuellement des niveaux plus de 30% inférieurs à la moyenne des 30 dernières années.

La faiblesse du VIX s’explique en partie par une position nette négative record, les hedge funds ayant vendu l’indice à découvert à un rythme inédit depuis 15 ans. Ces prises de positions agressives suscitent l’inquiétude de nombreux acteurs du marché, la séduction de l’argent facile ayant déjà ébranlé les marchés en février 2018 lorsque de nombreux ETF de volatilité avaient implosé dans une «vix apocalypse», aggravant ainsi la crise des marchés actions (graphique 2).

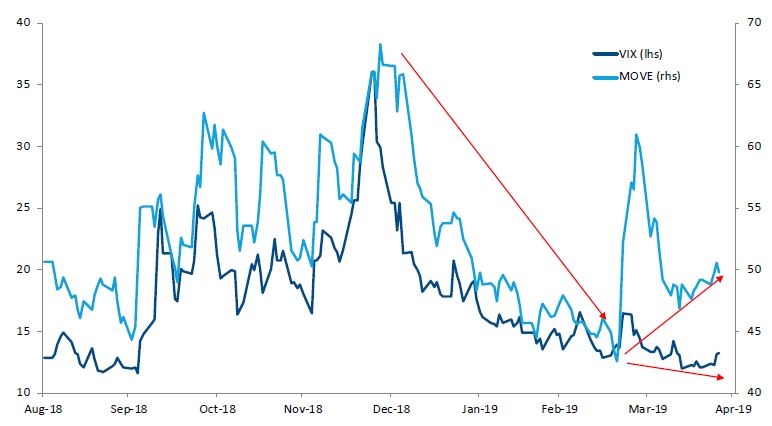

La récente divergence entre le VIX et le MOVE, l’indice de volatilité des marchés obligataires, est un autre signe de perturbations potentielles à venir. Ces deux indices se sont suivis de près lors du mouvement de vente massive du quatrième trimestre 2018 et du redressement qui a suivi au premier trimestre 2019, mais ils se sont depuis orientés dans des directions différentes (graphique 3).

Cette rupture dans la relation entre actions et obligations est une source de préoccupation pour les investisseurs qui recourent à cette corrélation historique pour réduire la volatilité de leurs portefeuilles. Beaucoup se demandent également comment répartir l’allocation entre actions et obligations alors que les deux classes d’actifs se comportent de manière anormale. En effet, on voit mal comment les marchés pourraient maintenir leur rythme effréné; il faudrait se persuader que les performances annualisées seront en 2019 de l’ordre de 10 à 20% pour les obligations et de 55 à 65% pour les actions!

La conjonction des incertitudes que suscitent les régimes de volatilité anormaux et la prolongation éventuellement excessive du cycle économique constitue une énigme pour les investisseurs qui souhaitent ou doivent rester investis, mais qui entrevoient les risques baissiers.

Le fonds OYSTER Equity Premia Global offre une solution viable aux investisseurs soucieux de réduire la sensibilité de leur portefeuille aux classes d’actifs traditionnelles. Il présente une faible corrélation avec les actions et les obligations tout en offrant de solides performances sur le long terme. Ce qui constituerait une caractéristique attrayante en cas de baisse des marchés actions ou de relèvement des taux d’intérêt.

L’univers d’investissement mondial du fonds permet de faire face aux risques spécifiques en offrant une grande diversification en termes de régions, pays, secteurs, industries, styles et tailles. Avec pas moins de 900 positions individuelles réparties entre les portefeuilles longs et courts, OYSTER Equity Premia Global vise à extraire l’alpha du plus grand nombre de sources possibles sans pour cela devoir s’en remettre à la hausse des marchés ou à la fluctuation des taux. Son approche systématique présente l’avantage supplémentaire d’éliminer les biais émotionnels dont souffrent les gérants Discretionary, notamment dans les périodes de forte incertitude. Le fonds est rééquilibré au moins une fois par trimestre et un processus rigoureux de gestion des risques garantit la neutralité bêta et la réalisation de l’objectif de volatilité de 6%.

Dans un contexte d’incertitude et d’imprévus omniprésent, que ce soit le retour des rendements négatifs des obligations d’Etat en Europe ou les tweets du président américain, les investisseurs recherchent à juste titre un point d’ancrage. Et ce point d’ancrage doit permettre de produire les mêmes performances à risques pondérés que celles des diverses classes d’actifs traditionnelles dont ont bénéficié les investisseurs ces dix dernières années, mais qui ne se reproduiront vraisemblablement pas au cours des dix prochaines. Avec un objectif de performance fixé à LIBOR +5% et une très faible corrélation avec les actifs traditionnels, le fonds OYSTER Equity Premia Global offre une alternative liquide aux investisseurs en quête de diversification transparente et compétitive. Il offre un refuge aux investisseurs piégés dans un environnement de marché qui restera instable et imprévisible.

Dans la mesure où les produits de type «primes de risque actions» restent marginaux, il peut être utile de suggérer quelques moyens d’intégrer un investissement dans OYSTER Equity Premia Global au sein des portefeuilles existants.

- Remplacement des allocations en hedge funds – OYSTER Equity Premia Global offre des caractéristiques similaires à celles des hedge funds en termes de risque et de performance, mais cette performance peut être obtenue par une mise en œuvre moins coûteuse et plus liquide (structure d’OPCVM avec liquidité quotidienne);

- Superposition obligataire – compte tenu des faibles rendements qu’offrent les obligations Investment Grade, le coût d’opportunité lié à la diversification est élevé. Le fonds peut être utilisé comme une source de diversification offrant des performances supérieures afin de réduire la duration en le superposant à un portefeuille d’obligations de premier ordre;

- Atténuation des risques – le fonds peut être associé à des stratégies de suivi des tendances afin d’améliorer la diversification du portefeuille sans pour autant réduire de manière significative les performances que l’on pourrait attendre de sources de diversification plus traditionnelles;

- Diversification au prorata – dans la mesure où le fonds vise une performance LIBOR +5%, analogue à celle de nombreux portefeuilles institutionnels, une allocation au prorata dans un portefeuille diversifié est une pratique courante.