L'environnement peu porteur et le positionnement sectoriel peuvent expliquer la contre-performance des spécialistes des petites valeurs.

Depuis le début de l’année, les petites valeurs n’ont plus la cote. Et c’est encore plus vrai sur le marché parisien. Alors que l’indice CAC 40 ne recule «que» de 6,5% (-4,1% dividendes inclus), l’indice CAC Mid&Small perd 13,5% (-11,3% dividendes inclus) et l’indice CAC Small chute de 20,2% (hors dividendes).

Les gérants spécialistes des petites et moyennes valeurs françaises enregistrent en moyenne une perte de 16,9%, quand les spécialistes des grandes «capi» françaises tirent bien mieux leur épingle du jeu, avec un repli de «seulement» 4,3%.

.png)

Cette contre-performance tranche avec les années précédentes, où les spécialistes des petites valeurs étaient portés par la surperformance de la classe d’actifs.

Dans un contexte de recul de l’ensemble des marchés, il est difficile d’isoler un facteur spécifique et il sera sans doute nécessaire d’attendre d’avoir plus de recul pour vraiment comprendre ce qui se passe actuellement.

Le repli des marchés actions tient visiblement à plusieurs facteurs: tensions géopolitiques et guerre commerciale entre les Etats-Unis, avec des implications directes pour certains secteurs importants, comme l’automobile ou l’industrie; inquiétude sur le resserrement de politique monétaire de la Fed (montée des taux réels) qui provoque de la volatilité sur les marchés des changes; une saison des résultats du troisième trimestre qui démarre assez mal en Europe, et surtout plus mal qu’aux Etats-Unis; des flux vendeurs et un repli des investisseurs internationaux vers les valeurs refuge (bons du Trésor, yen, or).

Le positionnement sectoriel des fonds de petites et moyennes valeurs françaises par rapport à l’indice CAC Mid&Small fait ressortir quelques différences marquées. Parmi les divergences les plus importantes on observe une surexposition à la consommation cyclique (16,85% pour la moyenne de catégorie, 22,09% pour les fonds qui sous-performent le plus contre 11,64% pour l’indice) et à la technologie (20,72% pour la catégorie, 26,59% des pour les fonds qui sous-performent et 11,94% pour l’indice).

On observe en outre une sous-exposition à la consommation défensive (4,25% pour la catégorie, 6,95% pour l’indice), à la santé (17,45% pour l’indice contre 10,43% pour la catégorie, 14,16% pour les fonds qui surperforment et 6,16% pour ceux qui sous-performent le plus) et à l’immobilier.

L’analyse des 9 fonds qui ont surperformé le marché révèle une nette surpondération de la technologie par rapport à l’indice (18,09% contre 11,94%), et une sous-pondération marquée aux secteurs des services financiers (4,56% contre 10,09%), de l’immobilier (1,77% contre 6,18%) et dans une moindre mesure à l’industrie (19,32% contre 22,21%).

L’analyse des portefeuilles de gérants qui surperforment montre en outre une plus forte pondération de valeurs de qualité (celles qui affichent un rempart concurrentiel moyen ou élevé)

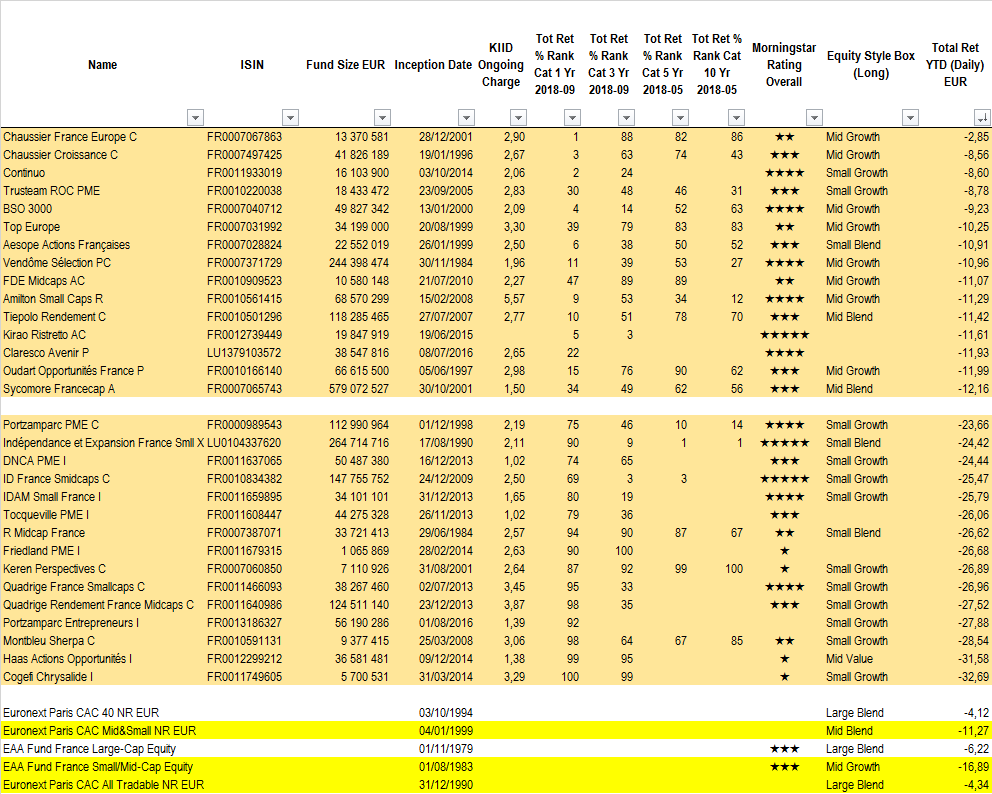

Sur les 100 fonds agréés à la vente en France appartenant à la catégorie Morningstar France Small/Mid-Cap Equity, seuls 9 ont réussi à battre l’indice CAC Mid&Small depuis le début de l’année.

Si l’on se concentre sur les 15 pires et meilleures performances, les résultats sont sans appel. Les 15 meilleurs fonds affichent une performance moyenne de -10,11% depuis le 1er janvier contre -11,27% pour l’indice. Les 15 fonds enregistrant les plus mauvaises performances sur la période affichent en moyenne une perte de 27%.

Pour rappel, la performance de la catégorie est de -16,89% depuis de l’année (données au 29 octobre 2018).

Le tableau ci-après reprend les 15 fonds qui affichent les «meilleures» performances depuis le début de l'année et les 15 plus mauvaises performances.

Rappelons que regarder les performances sur une période de temps aussi courte ne fait pas totalement justice aux gérants, mais cela doit conduire les investisseurs à poser des questions aux gérants : comment expliquent-ils la baisse de leur fonds? Est-ce que la baisse est indifférenciée sur les marchés, touchant tous les secteurs d’activité? Les gérants sont-ils toujours à l'aise avec la valorisation et les fondamentaux des titres qu'ils détiennent en portefeuille et sont-ils en accord avec le mandat de gestion?