Chronique Produits structurés. Un brusque retour à la réalité a remis certaines options sur la table.

.jpg)

Du 19 février au 18 mars 2020, l’Euro Stoxx 50 avait perdu 38% de sa valeur. Il s’agissait alors de la plus grande baisse depuis la crise de 2008 et ce, en un tout petit peu moins d’un mois.

Pour de nombreux investisseurs de produits structurés actions, un risque jusque-là peu probable se produisait: le niveau du sous-jacent sur lequel leurs produits étaient indexés se rapprochait de la barrière de protection du capital – ou même pire – la traversait à la baisse. Que cela peut-il dire, concrètement, mis à part du stress et une valorisation qui plonge?

Ces produits, connus sous les noms de «Barrier Reverse Convertible», «Athena» ou «Phoenix», distribuent un coupon conditionnel ou garanti en échange d’une prise de risque sur le sous-jacent et sur la qualité de crédit de la banque émettrice. Cette prise de risque se matérialise grâce à une barrière de protection du capital.

les pires scénarios semblaient alors lointains…

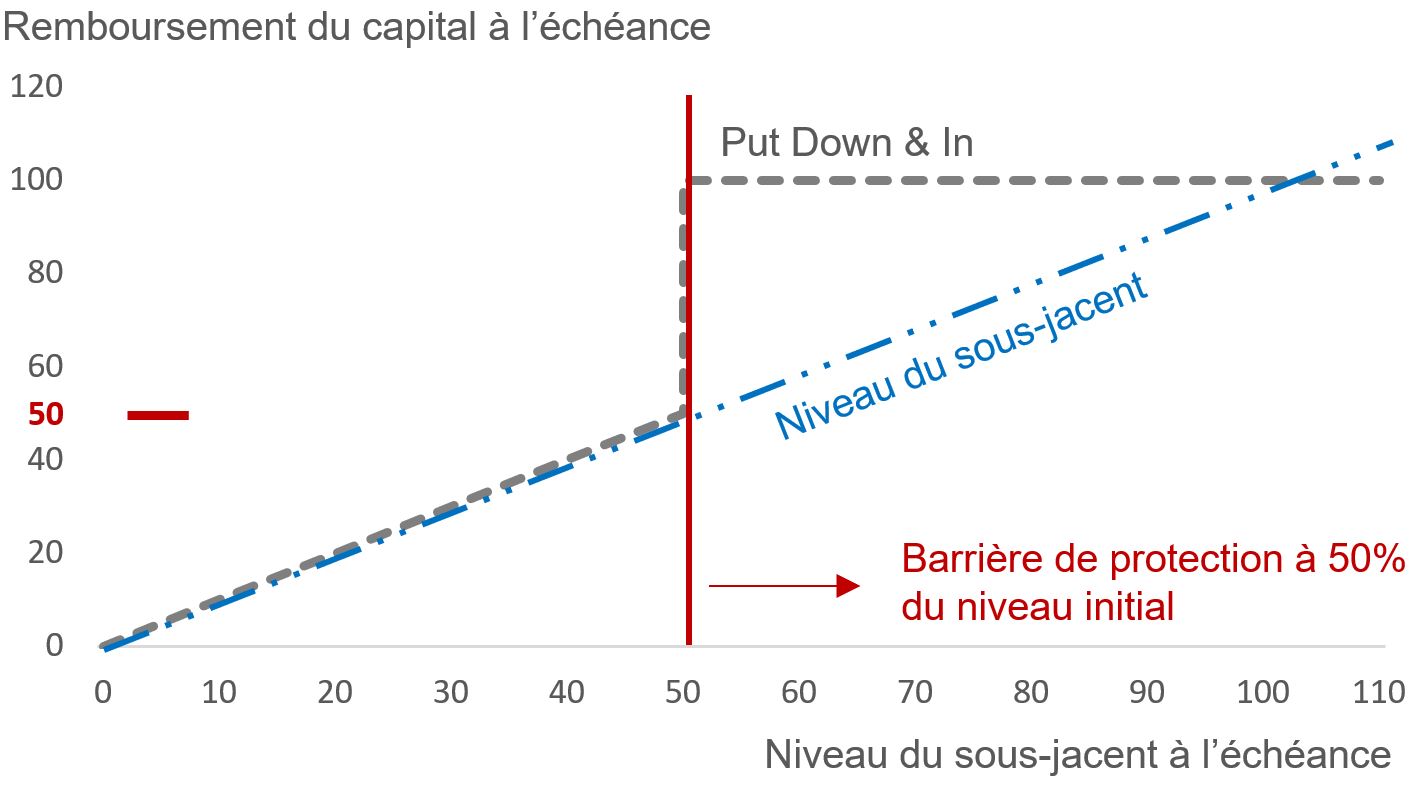

A l’échéance du produit, si le niveau du sous-jacent se situe au-dessus de cette barrière, 100% du capital est remboursé. Si le niveau du sous-jacent se situe en dessous, l’investisseur subit alors une perte en capital à hauteur de la baisse enregistrée. Cette protection conditionnelle est procurée par le très célèbre «Put Down & In» des produits structurés. S’agit-il pourtant de la seule option existante?

Exemple: Un produit comporte une protection du capital de type Put Down & In à hauteur de 50% du niveau initial du sous-jacent. A l’échéance, si le sous-jacent a subi une baisse de 60%, alors seulement 40% (100% - 60%) du capital investi est remboursé. L’investisseur subit donc une perte de 60%.

Les taux bas et le faible niveau de volatilité sur les années précédant la crise sanitaire de 2020 ont encouragé les investisseurs à prendre plus de risque, afin d’atteindre leurs objectifs de rendement. Les barrières de protection étaient alors plus hautes que la moyenne historique, protégeant contre une baisse du sous-jacent de 30% à 40% par rapport à son niveau initial. La tendance haussière du marché ne faiblissant pas, les pires scénarios semblaient alors lointains…

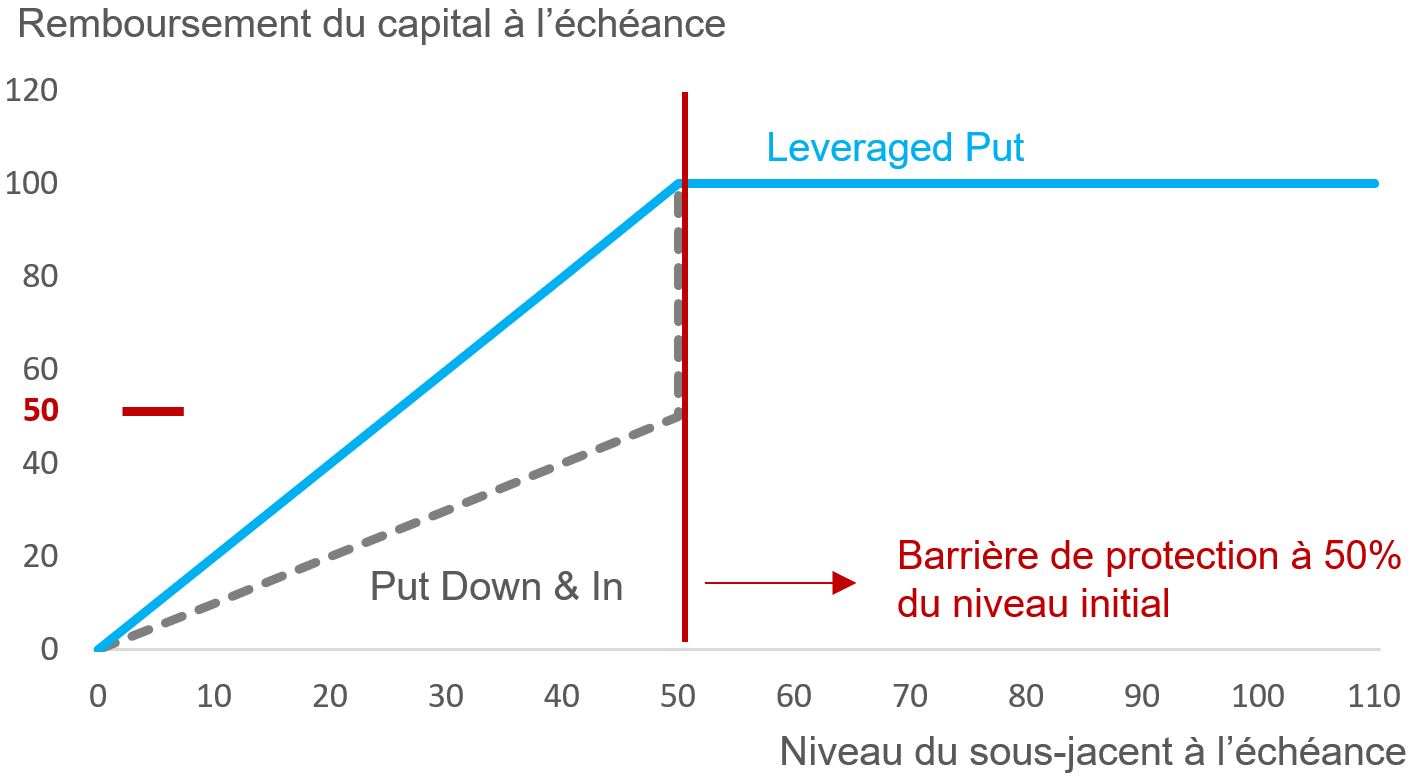

Il existe pourtant d’autres types de protection qui «atténuent» la perte en capital en cas de forte baisse des marchés. L’une d’entre elles s’appelle le «Leveraged Put». Le nom est trompeur car en réalité, ce dernier amortit la perte en capital le cas échéant.

A maturité, si le niveau du sous-jacent se situe en dessous de la barrière de protection du capital, alors la perte est calculée comme suit: niveau final du sous-jacent divisé par le niveau de la barrière de protection.

Ce mécanisme d’amortissement à la baisse est plus défensif qu’une barrière de protection classique puisqu’il n’y a pas de «saut vertical» quand la barrière est franchie, comme illustré dans le graphique suivant:

Exemple: Un produit comporte une protection du capital de type Leveraged Put à hauteur de 50% du niveau initial du sous-jacent. A l’échéance, si le sous-jacent a subi une baisse de 60%, alors 80% (40% divisé par 50%) du capital investi est remboursé. L’investisseur subit donc une perte de 20%. Dans le cas d’un «Put Down & In», la perte en capital n’aurait pas été amortie, et 60% du capital aurait été perdu.

a redonné des arguments au Leveraged Put.

Son aspect défensif lui permet aussi de stabiliser la valorisation du produit structuré lorsque le sous-jacent approche de la barrière de protection. Dans une telle situation, une structure comportant un Put Down & In va voir sa valorisation varier très fortement, car le remboursement à maturité passe de 100% à 50% si l’on prend l’exemple ci-dessus.

Le principal inconvénient du Leveraged Put est celui qui l’a mis hors-jeu pendant de nombreuses années: son impact sur le rendement du produit structuré. Toute chose égale par ailleurs, le coupon distribué par un produit structuré sera inférieur si ce dernier comporte un Leveraged Put, en comparaison à un Put Down & In: moins de risque, moins de rendement.

Il n’est alors pas étonnant que pendant un régime de faible volatilité, de taux bas et de hausse des marchés en continu, les investisseurs aient pu mettre ce type de protection de côté.

Cependant, la crise sanitaire et un - brusque et bref - retour à la réalité a redonné des arguments au Leveraged Put. En effet, dans le contexte actuel, il est possible de trouver des titres offrant des paramètres de marchés suffisamment attractifs pour privilégier ce mécanisme… Et dormir plus sereinement!