MSCI estime exagérées les craintes selon lesquelles les obligations ne seraient plus en mesure de compenser les pertes sur les marchés actions.

La volatilité sur des indices boursiers aux États-Unis a rebondi de plus de 25% lundi, sur fond de regain de tensions commerciales entre les États-Unis et la Chine. Pendant ce temps, les taux de rendement des Treasuries à 10 ans ont légèrement reculé d’une quinzaine de points de base à 2,88%. Parmi les phases baissières de marché jusqu’ici cette année, seul le mois de février a vu les obligations perdre de la valeur en même temps que les actions. Ce qui fait dire aux experts du fournisseur d’indices MSCI que les obligations continuent de remplir leur rôle d’actif de diversification et de protection du portefeuille.

D’après Andy Sparks, Head of Portfolio Management Research chez MSCI, les craintes relatives à une éventuelle inversion de la corrélation entre actions et obligations seraient en effet infondées. En février, lorsque les actions ont perdu près de 4% en un jour, les prix des Treasuries ont également reculé de 0,75% environ. À ce moment-là, les craintes inflationnistes étaient au centre des préoccupations, suite à la publication de performances du marché du travail plus fortes que prévues.

Lors de la baisse des marchés actions fin mars-début avril, les obligations se sont en revanche appréciées. D’environ 1%, contre une baisse de plus de 3% pour les actions, sous l’effet des craintes relatives à une éventuelle guerre commerciale entre les deux premières puissances économiques de la planète. Les actions des grandes entreprises dont les revenus sont largement tributaires des échanges internationaux étaient ainsi en première ligne, contrairement aux obligations, qui pouvaient facilement jouer leur rôle d’actifs refuges.

la corrélation entre les actions et les obligations.

De plus, la matrice de rendements multi-actifs, calculée par MSCI sur une période s’étendant entre l’année 2000 et fin mai 2018, montre que les pertes significatives des marchés actions s’accompagnent dans 84% du temps de rendements positifs pour les Treasuries. L’ampleur de ces rendements dépend en grande partie de la maturité ou duration de l’obligation en question.

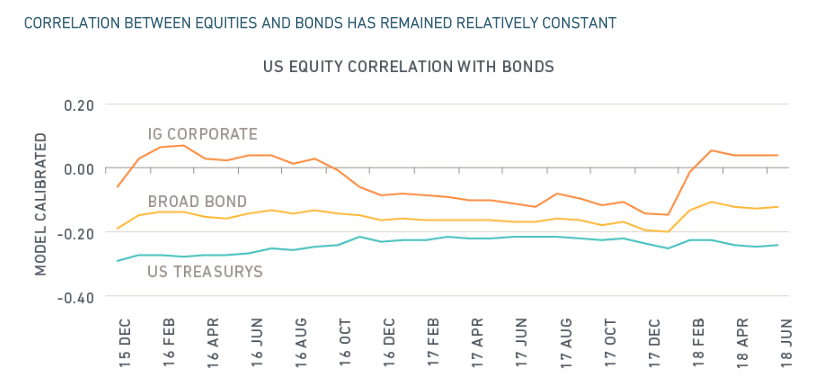

La corrélation demeure relativement stable. Le risque attendu d’un portefeuille diversifié est essentiellement fonction de la partie actions.

«Au moment où nous écrivons ces lignes, la corrélation est de -0,24, ce que nous interprétons comme la preuve que tant les craintes liées à l’inflation que celles liées à la récente hausse des taux d’intérêt n’ont pas encore affecté la corrélation entre les actions et les obligations», assure Andy Sparks dans une note publiée lundi sur le blog de MSCI.

«Une mesure plus large du marché obligataire, incluant emprunts gouvernementaux, dette d’entreprise et titres adossés aux prêts hypothécaires (MBS), fait légèrement augmenter la corrélation, mais celle-ci demeure négative», fait remarquer l’expert. Qui précise que cette hausse s’explique par l’élargissement et la volatilité temporaires des spread sur le segment du crédit durant les phases de sell-off sur les marchés actions.

Qu’adviendrait-il à un portefeuille équilibré de type 60/40, par exemple, si l’analyste de MSCI se trompait? Et que la corrélation entre actions et obligations finissait par augmenter de façon bien plus significative que ne le suggère son modèle de risque interne? Même dans ce cas, Andy Sparks explique que la volatilité globale du portefeuille ne s’élèverait que marginalement, d’un niveau de 7,1% à celui de 7,7%, en appliquant l’hypothèse d’une corrélation positive de 0,50 (contre -0,24 aujourd’hui).

éventuelle de la corrélation entre actions et Treasuries.

Le fait est que la volatilité des Treasuries est structurellement moins élevée que celle des actions. La première est 4,5 fois moins élevée que la seconde, en raison de l’ancrage des obligations au sein d’un portefeuille diversifié. Leur faible volatilité amortit ainsi tout impact d’une remontée éventuelle de la corrélation entre les deux classes d’actifs. La question est donc de savoir qu’est-ce qui peut provoquer une hausse de la volatilité des obligations.

À l’instar de nombreux autres participants de marché, MSCI estime que seule une inflation sensiblement plus élevée que la cible de 2% de la Fed pourrait aboutir à ce résultat. Ce qui forcerait la banque centrale américaine à se montrer plus agressive dans son processus de remontée des taux des fonds fédéraux, suscitant à son tour une baisse des marchés actions. Pour l’heure, ce scénario d’un rebond excessif des anticipations d’inflation, très peu de gérants d’actifs le retiennent.