La réaction immédiate des marchés financiers à la pandémie a créé de nombreuses nouvelles opportunités pour les gérants de fonds, les investisseurs et les spécialistes de l’allocation d’actifs.

En tant que représentant en Suisse et agent payeur au sein d’un groupe bancaire international, nous sommes en contact permanent avec un grand nombre de fonds, tant alternatifs que traditionnels, à la recherche d’investisseurs sur le marché suisse, un marché clé leur permettant de diversifier leur portefeuille de clients. Ainsi, la principale question que se pose est de savoir comment ces deux dernières années ont façonné le paysage de l’investissement en Suisse et quelles tendances sont apparues en termes d’allocation. Nous bénéficions d’une perspective privilégiée pour répondre à cette question, siégeant entre les fonds et les investisseurs suisses.

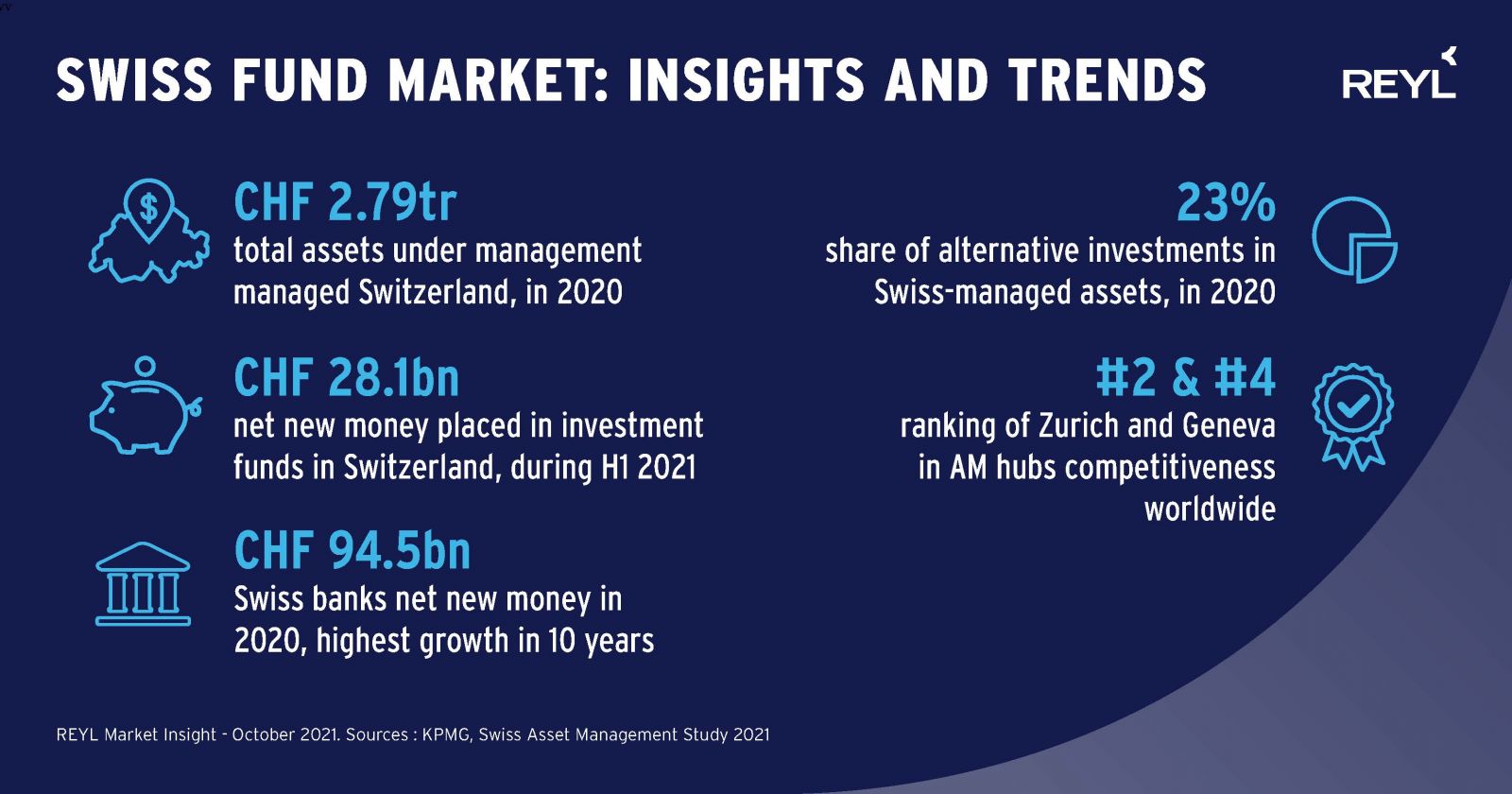

Avec sa réputation mondiale de marché refuge, la Suisse s’est relativement bien comportée pendant cette crise et les banques suisses ont attiré un afflux record de nouveaux capitaux. En 2020, les banques suisses ont en effet enregistré une collecte nette de 94,5 milliards de francs suisses, la plus forte croissance depuis 2010, tant en valeur relative qu’absolue1. Ce montant s’inscrit dans le sillage d’une année déjà solide, avec une collecte nette de 72 milliards de francs suisses en 2019. La question reste à savoir quelles stratégies de fonds sont privilégiées par les investisseurs en Suisse et quelles sont les tendances croissantes auxquelles nous assistons?

Dans l’ensemble, la demande en fonds d’investissement reste soutenue, de nombreuses classes d’actifs ayant enregistré des afflux de capitaux importants. Au premier semestre 2021, 28,1 milliards de francs suisses de nouveaux capitaux ont été placés dans des fonds d’investissement en Suisse2. Face à la performance positive du marché des actions, la confiance des investisseurs et l’appétit pour le risque ont continué de s’améliorer. Cela s’est traduit par un transfert des fonds monétaires, généralement utilisés pour préserver les actifs en période d’incertitude sur les marchés, vers des fonds actions, multi-actifs et de dette privée. Les investissements alternatifs ont également bénéficié d’une collecte positive et à fin 2020, ils représentaient 23% de l’ensemble des actifs gérés en Suisse.

Les fonds alternatifs ont dû faire face à d’importants développements au cours de cette période de COVID. Dans un premier temps, les responsables de l’allocation ont préféré renforcer les positions existantes et allouer à des gérants de fonds de plus grande taille bien établis. Puis, ils ont adapté leur processus de due diligence et, à titre d’exemple, ont pleinement intégré les réunions virtuelles comme une alternative acceptable aux visites sur place précédemment requises. Ainsi, bon nombre de fonds de moindre taille et de nouveaux produits proviennent désormais des États-Unis et d’Asie.

En matière de stratégie, les fonds actions (long only et long/short) recueillent sans surprise le plus grand intérêt car les marchés continuent de surperformer. Les marchés émergents et certaines stratégies de crédit connaissent également un regain d’activité. Des fonds de crypto-monnaies ont récemment commencé à émerger à mesure de l’acceptation grandissante du secteur et de la meilleure compréhension de la technologie blockchain. Reflétant cette évolution, la Finma vient d’approuver pour la première fois un fonds suisse qui investit principalement dans des crypto-monnaies, comme annoncé le 29 septembre. Dans l’ensemble cependant, la grande nouvelle tendance que nous observons à la fois de la part des gérants et des investisseurs est l’investissement durable.

Comme dans une grande partie de l’Europe, l’investissement durable est devenu l’un des principaux moteurs du marché ces dernières années, et nous avons assisté à l’émergence de nombreux nouveaux acteurs tant dans le domaine des fonds long only qu’alternatifs. Fin 2020, les volumes alloués à l’investissement durable atteignaient 1520 milliards de francs suisses et près de 690 fonds3 se concentraient sur cette thématique. L’intégration ESG et l’investissement à impact social sont les stratégies qui ont le plus progressé, enregistrant une croissance à deux chiffres. En effet, l’impact investing bénéficie en réalité du taux de croissance le plus élevé de tous les investissements durables, soit 70%.

Le COVID-19 est sans aucun doute une crise d’ampleur inégalée pour un grand nombre d’entre nous, mais elle a également offert à certains l’occasion de se démarquer en tant que partenaire fiable et solide. C’est clairement le cas pour la Suisse, qui a renforcé sa position de place forte de la gestion d’actifs et de destination de choix pour lever des capitaux. Zurich et Genève prennent le pas sur des villes comme New York et Londres en tant que centres de gestion d’actifs et se classent respectivement aux deuxième et quatrième rangs. La dynamique reste solide et nous continuons à observer une forte demande de fonds, tant traditionnels qu’alternatifs, avec une offre considérable de fonds et de gérants qui se tournent vers la Suisse.