Les fonds se tournent vers des interlocuteurs institutionnels qui comprennent leurs besoins et peuvent agir en tant que contrepartie unique.

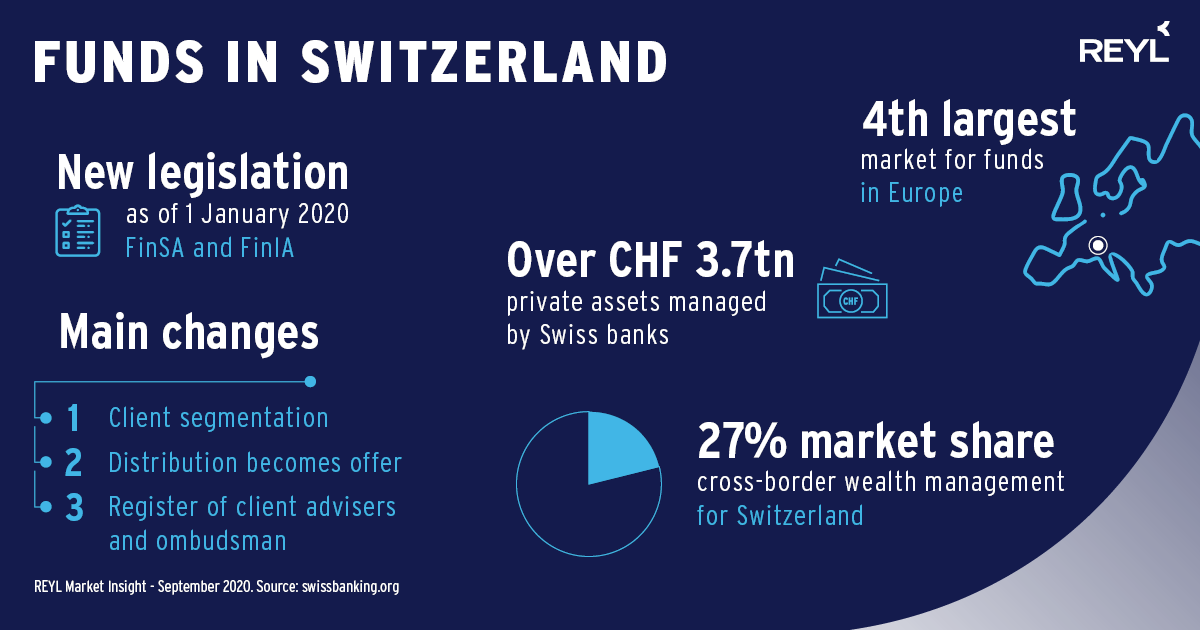

Avec une part de marché de 27%, la Suisse est le plus grand centre financier au monde en gestion de patrimoine transfrontalière. Aujourd’hui, les actifs privés gérés par les banques suisses s’élèvent à plus de 3700 milliards de francs suisses et le marché des fonds s’est hissé à la quatrième place en Europe. Cependant, ce n’est pas la seule raison pour laquelle le marché suisse attire les fonds étrangers. Un cadre réglementaire pragmatique permet aux gestionnaires de placements collectifs d’accéder au marché de manière simple et efficace. La loi sur les placements collectifs de capitaux de 2015 (LPCC) a aligné la Suisse sur les AIFMD européens, tandis que la loi sur les services financiers (LSFin) et la loi sur les institutions financières (LEFin) de 2020 ont aligné la Suisse sur MiFID II. Cette harmonisation réglementaire impose un nouvel ensemble d’exigences aux acteurs du marché, mais à l’aide du juste partenaire elles peuvent facilement être mises en œuvre. Plus que jamais, les fonds se tournent vers des interlocuteurs institutionnels qui comprennent leurs besoins et peuvent agir en tant que contrepartie unique pour offrir un soutien qui dépasse les aspects purement administratifs.

La LPCC régit la distribution de fonds en Suisse depuis 2007 pour les investisseurs particuliers et depuis 2015 pour les investisseurs qualifiés. Cette loi a imposé aux fonds étrangers de désigner un représentant et un agent payeur suisse afin de lever des capitaux auprès d’investisseurs basés en Suisse. Depuis le 1er janvier 2020, les fonds doivent se plier à un nouvel ensemble de règles énoncées dans les lois LSFin et LEFin. Ces lois ne remplacent pas la LPCC, mais en abrogent et en modifient certains articles, ce qui amène souvent une certaine confusion en ce qui concerne les exigences, voire même crée certaines lacunes réglementaires. Sans entrer dans le détail de ces réglementations, les principaux changements qui affectent la distribution de fonds en Suisse sont les suivants:

- Segmentation des clients: les fournisseurs de services financiers sont désormais tenus de classer les investisseurs existants ou potentiels comme Privés, Professionnels ou Institutionnels, par opposition à l’ancienne nomenclature de la LPCC qui distinguait les Investisseurs qualifiés des Investisseurs non qualifiés. Un représentant et un agent payeur suisses seront requis pour la distribution aux individus fortunés (HNWI) et aux clients privés.

- La notion d’offre remplace celle de distribution: l’acception au sens large du terme «distribution», qui désigne tout acte de sollicitation d’investissement dans un fonds, est dorénavant remplacée par le terme plus restreint d'«offre»... En vertu de la LSFin, une proposition doit contenir suffisamment d’informations sur le fonds et ses conditions pour qu’une décision d’investissement puisse être prise afin de constituer une «offre».

- Registre des conseillers et organe de médiation: les conseillers à la clientèle, y compris ceux qui offrent des parts de placements collectifs de capitaux, doivent être répertoriés dans un registre des conseillers. Les conseillers à la clientèle de fournisseurs de services financiers étrangers soumis à une surveillance prudentielle à l’étranger sont exemptés de cette obligation si les services qu’ils fournissent en Suisse sont exclusivement destinés à des clients professionnels ou institutionnels. En outre, les clients de fournisseurs de services financiers ont la possibilité de faire appel à un organe de médiation. Tous les fournisseurs de services financiers (suisses et étrangers) doivent être affiliés à l’un des sept organes de médiation actuellement officiellement agréés.

Et maintenant? Pour l’heure, le statu quo sera maintenu durant la période de transition de deux ans qui prendra fin le 31 décembre 2021. Dans l’intervalle, certains acteurs du marché devront s’inscrire au registre des conseillers, s’affilier à un organe de médiation et, pour les entités telles que les gérants de fortune indépendants, les «family offices» ou encore les trustees, devenir agréés et réglementés directement par la FINMA. Jusqu’à ce que tous les clients ciblés d’un fonds mettent en œuvre les nouvelles exigences de la LSFin, la LPCC d’avant le 31 décembre 2019 prévaut pour la distribution de fonds en Suisse, et la nomination d’un représentant et d’un agent payeur suisses est toujours requise.

Comme pour tout nouvel ensemble de règles, il existe souvent une dichotomie entre ce que le régulateur et le marché veulent. Il ressort de discussions avec des gérants de fonds, des «prime brokers», des avocats et mêmes certaines banques que le marché adopte une approche plus pragmatique et plus mesurée. Les fonds comprennent qu’ils ne sont pas nécessairement tenus d’avoir un représentant et un agent payeur en Suisse pour l’ensemble de leurs investisseurs, mais il est souvent économiquement plus avantageux de garantir la conformité en maintenant la configuration réglementaire existante à laquelle ils sont habitués.