La révision à la baisse des prévisions de Bruxelles n’est pas une surprise, compte tenu de la tendance au repli de plusieurs indicateurs d’enquête.

La Commission européenne prévoit désormais 1,3% de croissance dans la zone euro pour 2019, contre 1,9% auparavant. Cette révision à la baisse n’est pas une surprise, compte tenu de la tendance au repli de plusieurs indicateurs d’enquête. Les résultats récents de ces indicateurs concernant les estimations de l’évolution du PIB ont néanmoins été contrastés, ce qui rend l’évaluation de la dynamique de croissance actuelle d’autant plus difficile.

À l’instar du FMI et des prévisionnistes du secteur privé, la Commission européenne a révisé à la baisse les perspectives de croissance de la zone euro en 2019. Le PIB est désormais attendu à 1,3 % contre 1,9 % auparavant. Une révision significative due, entre autres facteurs, aux tensions commerciales, au ralentissement de la croissance extérieure, en particulier en Chine, ainsi qu’à l’incertitude entourant le Brexit.

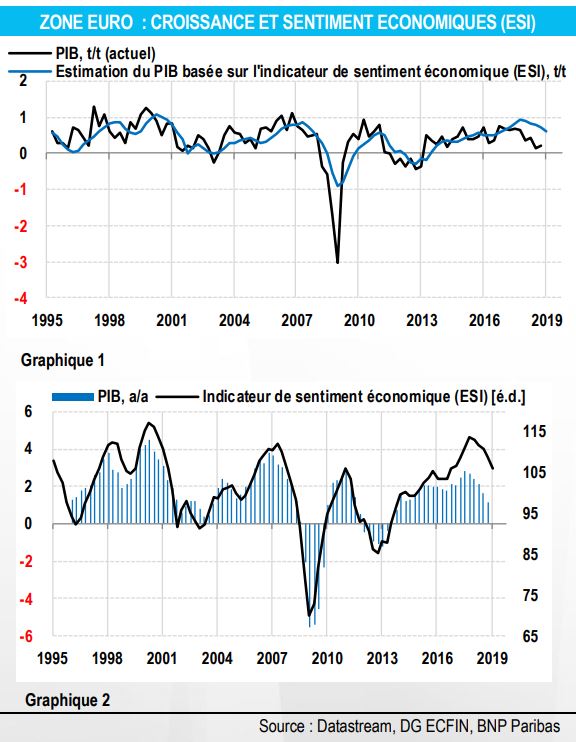

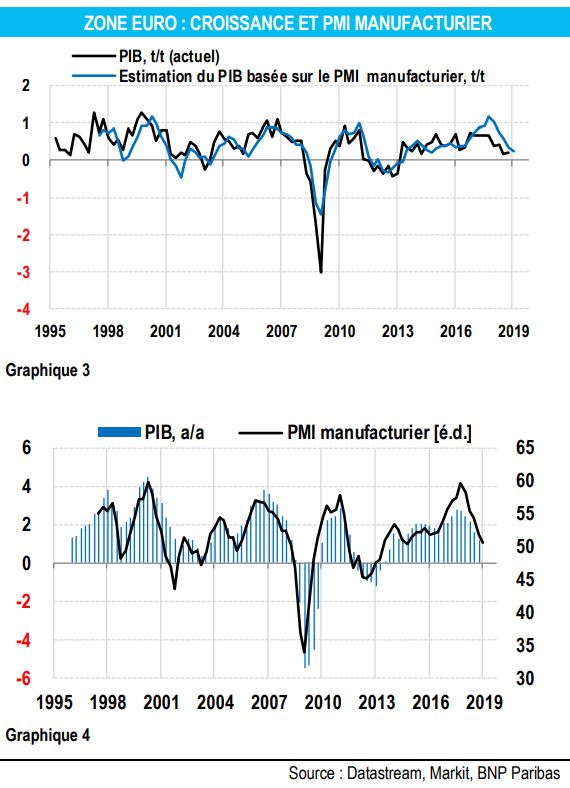

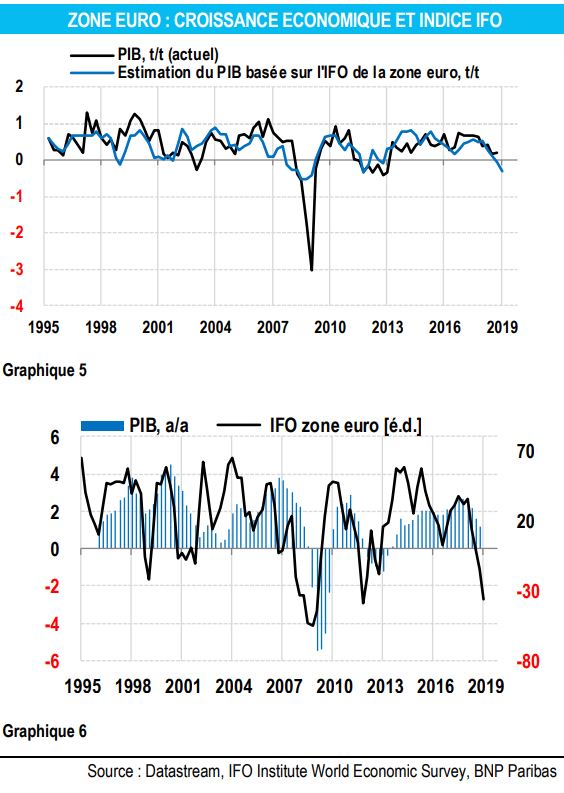

Comme par hasard, le jour même où la Commission européenne publie ses prévisions économiques de l’hiver 2019, la Banque d’Angleterre ramène ses prévisions de croissance pour cette année au Royaume-Uni, de 1,7% à 1,2%, soit le niveau le plus bas depuis 2009. Le coût de l’incertitude liée au Brexit est de plus en plus tangible. Ces ajustements de prévisions ne surprendront personne : les indicateurs d’enquête se replient depuis plusieurs mois d’affilée. Les graphiques, qui montrent l’évolution des trois principaux indicateurs de la zone euro, ne disent pas autre chose: l’indice du sentiment économique de la Commission européenne (ESI), l’indice Markit des directeurs d’achat du secteur manufacturier (PMI) et l’indice IFO du climat économique pour la zone euro, qui reflète les anticipations des économistes. Une partie de la déception à l’origine de ces révisions à la baisse pourrait être due à des anticipations qui avaient tout simplement atteint des niveaux excessifs : à la fin de 2017, on craignait déjà un décalage possible entre les données d’enquête («soft data») et les données macroéconomiques («hard data»).

Pour évaluer cet écart, une estimation du PIB a été réalisée sur la base de la relation historique entre les indicateurs d’enquête et le PIB réel. À cet égard, le graphique 1 montre que, d’après l’indice du sentiment économique de la Commission européenne, la croissance a été, de fait, surestimée en 2017 et 2018. La même conclusion s’impose pour ce qui est de l’indice PMI (graphique 3) même si l’écart est désormais comblé. L’indice IFO a, pour sa part, bien reflété la croissance en 2018 (graphique 5)

Ces relations contribuent à mettre les indicateurs d’enquête récents en perspective. Malgré son repli depuis la fin 2017, l’indice du sentiment économique de la Commission européenne reste à un niveau assez élevé, mais au vu de la tendance récente de cet indice à surestimer la croissance, mieux vaut se garder d’un optimisme excessif. Après la chute notable de l’année dernière, l’indice IFO a, quant à lui, atteint un niveau particulièrement bas, ce qui n’est pas de bon augure pour la croissance en ce début d’année. Par ailleurs, le niveau actuel correspond à celui observé pour la dernière dois pendant la crise de la dette souveraine dans la zone euro.

À l’évidence, les déterminants de la demande finale et les conditions financières et monétaires étaient alors totalement différents de ceux d’aujourd’hui, c’est-à-dire bien pires. Cela laisse espérer qu’un début de stabilisation du sentiment économique est imminent. Encore faut-il que les vents contraires externes (Brexit, tensions commerciales, Chine) commencent à faiblir. Enfin, il est intéressant de citer la Banque d’Angleterre qui, dans une étude récente, déclarait « lors des périodes de forte incertitude, la relation entre les enquêtes et la croissance du PIB est plus faible»1. Autrement dit, dans le contexte actuel de très forte incertitude, il convient d’être prudent au moment d’interpréter les données d’enquête.

1 Bank of England, Inflation Report February 2019, p. 11