Kevin Warsh arrive à la tête de la Réserve fédérale avec une réputation paradoxale. Pour ses soutiens, il incarne le retour à une Fed disciplinée: moins bavarde, moins interventionniste, recentrée sur son mandat. Pour ses critiques, il représente le risque inverse: une banque centrale plus perméable à la Maison-Blanche, plus disposée à offrir à Donald Trump les taux bas qu’il réclame.

Les deux lectures sont vraies. C’est bien le problème.

Warsh n’est ni simplement faucon, ni simplement colombe. Le classer ainsi serait manquer l’essentiel. Sa doctrine combine trois choses: orthodoxie sur le bilan, hostilité à la communication prospective (forward guidance), et pragmatisme sur les Fed funds. Autrement dit, il pourrait être plus dur sur l’architecture monétaire que sur le niveau immédiat des taux. Moins de QE, moins de dots, moins de promesses. Mais pas forcément des taux plus hauts.

C’est là que se trouve le vrai changement de régime: moins de Fed put sur le marché de taux. Depuis quinze ans, les investisseurs bénéficiaient de trois amortisseurs: un bilan massif, une communication très guidée, et une fonction de réaction lisible. Warsh veut en retirer au moins deux. Le marché devra vivre avec moins de certitudes.

Le premier test sera celui de l’indépendance. Warsh la revendique, mais dans une version étroite. La Fed doit rester dans son couloir: inflation, emploi, taux directeurs. Elle doit éviter le «mission creep», cette extension permanente vers la régulation, la finance verte, la gestion des marchés ou les arbitrages quasi budgétaires. L’argument est solide: plus la Fed intervient partout, plus elle devient politiquement attaquable.

Mais cette indépendance procédurale a une faiblesse: elle protège les instruments, pas toujours le jugement. Lors de son audition, Warsh a esquivé les questions les plus politiques sur Trump et la remise en cause du processus électoral. On peut y voir de la prudence institutionnelle. On peut aussi y voir le premier signe d’une indépendance sélective: ferme en théorie, accommodante face au pouvoir qui l’a nommé.

Le vrai sujet n’est donc pas de savoir si Warsh croit à l’indépendance de la Fed. Il y croit probablement. Le sujet est de savoir combien de conflit il acceptera pour la défendre. Tout indique qu’il cherchera à préserver l’autonomie opérationnelle de la banque centrale sans confrontation frontale avec la Maison-Blanche. Cela plaide pour des compromis sur les taux, davantage que sur la doctrine.

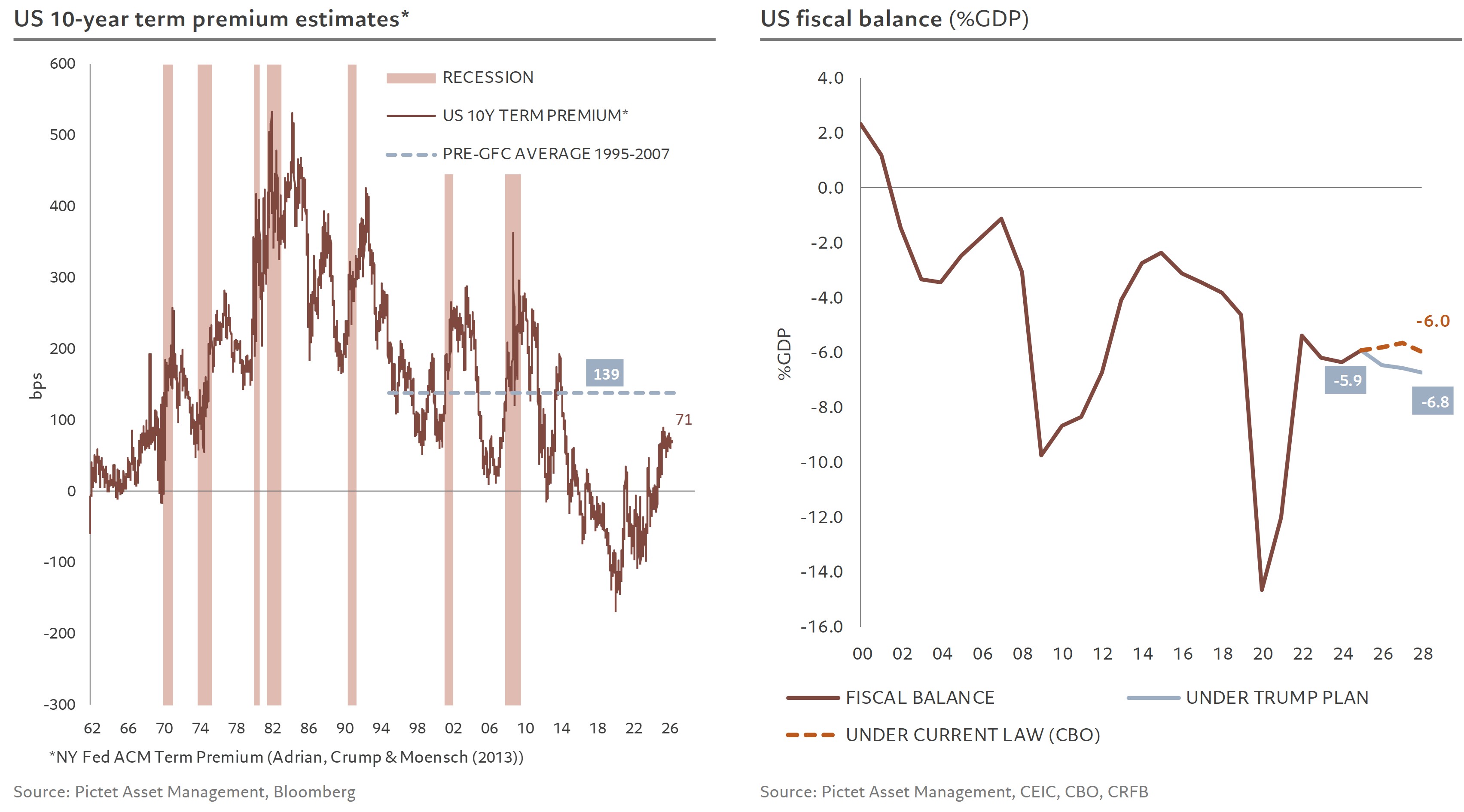

Le deuxième test sera le bilan. C’est le point le plus cohérent de sa pensée. Warsh voit dans le QE une dérive : soutien permanent aux marchés, compression artificielle des primes de risque, confusion entre politique monétaire et financement de l’Etat. Il veut rendre au taux directeur sa primauté, et faire du bilan un outil secondaire, plus petit, moins actif, probablement plus court en duration.

Mais la doctrine rencontrera vite la réalité. La Fed peut réduire son bilan; elle ne peut pas renoncer à sa fonction de backstop. Dans un système financier construit autour des Treasuries, du repo et de la liquidité mondiale en dollar, promettre la fin définitive du QE n’a pas de sens. Warsh peut rendre le QE exceptionnel. Il ne peut pas le rendre impossible.

La conséquence de marché est claire: davantage de duration devra être absorbée par le privé. Si la Fed réduit son stock de Treasuries, raccourcit son portefeuille et laisse plus de risque long au marché, la prime à terme doit monter. Les Fed funds peuvent baisser, et le 10 ans monter quand même. C’est probablement le scénario le plus warshien: baisse du court, tension du long, courbe plus pentue.

C’est ici que Scott Bessent entre dans l’équation. Warsh et Bessent partagent une intuition: le QE a déformé le marché des Treasuries et brouillé la frontière entre Fed et Trésor. Warsh parle d’un nouvel accord Fed-Trésor, dans l’esprit de 1951, pour clarifier les rôles. En théorie, c’est une restauration de l’indépendance. En pratique, cela peut vite devenir son contraire.

Car le Trésor n’a aucun intérêt à voir la prime à terme s’envoler. Avec des déficits élevés, des besoins de financement massifs et une sensibilité politique accrue au niveau du 10 ans, une tension brutale de la partie longue devient immédiatement un problème d’Etat. Si Warsh applique strictement sa doctrine, le marché exigera plus de rémunération pour absorber la duration. Si Bessent impose une coordination destinée à contenir cette pression, la Fed devra ralentir la réduction de son empreinte obligataire, en modifier la composition ou rassurer les investisseurs.

On ne parlera pas de contrôle de la courbe. Mais la logique n’en sera pas très éloignée.

La question des lignes de swap entre banques centrales illustre le même glissement. Warsh veut limiter l’extension institutionnelle de la Fed. Bessent voit dans le dollar un outil géo-économique. Or ces lignes sont aujourd’hui un instrument de banque centrale, même si leur usage suppose une coordination étroite avec le Trésor. Si elles deviennent un outil explicite de soutien aux alliés, la frontière change. Une ligne de swap destinée à préserver la stabilité financière n’est pas une ligne de swap mise au service de la politique étrangère.

La Fed Warsh pourrait donc être très indépendante sur le taux directeur, mais beaucoup plus intégrée à la stratégie d’Etat sur la dette, le dollar et la liquidité internationale. C’est une indépendance étroite: forte sur les Fed funds, floue sur le bilan, les maturités, les lignes de swap et le rôle international du dollar.

Le troisième test sera la communication. Warsh déteste la forward guidance parce qu’elle transforme des hypothèses en promesses. Il n’a pas tort. À force de publier des dots, des scénarios et des trajectoires conditionnelles, la Fed a donné aux marchés l’impression qu’elle leur devait un chemin. Sortir de ce régime rendra la politique monétaire plus flexible, mais aussi plus brutale. Moins de guidance, c’est plus de surprises. Plus de surprises, c’est plus de volatilité sur le 2 ans, le 3 ans, le 5 ans.

Le paradoxe est que Warsh critique la guidance tout en proposant déjà un récit très directionnel: l’intelligence artificielle permettrait une croissance plus forte, moins inflationniste, donc des taux plus bas. L’argument est possible, mais incomplet. Un regain durable de productivité a une implication majeure: il pousse le taux neutre réel à la hausse, en augmentant le rendement du capital, en stimulant l’investissement et en réduisant le besoin d’épargne de précaution.

L’IA peut donc être désinflationniste à court terme, mais haussière pour le taux neutre à moyen terme. C’est la faiblesse de son raisonnement. Warsh traite l’IA comme un choc d’offre lorsqu’elle justifie des baisses de taux, mais sous-pondère le canal qui plaide pour des taux d’équilibre plus élevés. L’IA devient alors moins un diagnostic qu’un habillage intellectuel commode à une détente monétaire déjà politiquement souhaitée.

Il serait pourtant trop simple d’en faire le simple président de la Fed de Trump. Warsh ne sera qu’un membre du FOMC parmi dix-neuf. Le président oriente, synthétise, communique; il ne décide pas seul. Et le marché obligataire reste le juge ultime. Une baisse de taux perçue comme politique peut faire monter la prime à terme, affaiblir le dollar et durcir les conditions financières par un autre canal.

Enfin, parce qu’il y a la loi de Miles: where you stand depends on where you sit. Un critique peut avoir une doctrine. Un candidat peut avoir une ligne. Un président de la Fed a une institution à préserver, mais aussi un héritage à protéger: aucun ne veut devenir le nouvel Arthur Burns.

Warsh a critiqué le QE; il devra gérer la prochaine crise de liquidité. Il a critiqué la guidance; il devra éviter de perdre les marchés. Il a promis l’indépendance; il devra la prouver face à un président qui veut des taux plus bas.

La Fed Warsh ne sera donc ni rupture pure, ni simple continuité Powell. Elle sera un régime de contradictions organisées: moins de bilan, mais plus de coordination avec le Trésor; moins de guidance, mais un récit IA déjà orienté; plus d’orthodoxie, mais une indépendance plus étroite; moins de Fed put, mais pas nécessairement moins de baisses de taux.

Pour les marchés, le message est simple: la partie courte devra vivre avec moins de certitudes, la partie longue avec moins d’acheteur public, et toute la courbe avec une question nouvelle: non plus seulement ce que veut la Fed, mais ce que la Fed, le Trésor et le marché peuvent encore se permettre ensemble.