Le récit macro américain ressemble à un casse-tête : on parle d’un « boom » de productivité, l’inflation des services peine à refluer, et pourtant la Fed et les marchés anticipent des baisses de taux. Pour réconcilier ces éléments, il faut d’abord clarifier ce que l’on entend par productivité, et ce que les chiffres disent vraiment.

On devient plus productif quand on produit davantage avec la même quantité de ressources. Cela repose sur plusieurs couches imbriquées : à l’échelle d’un pays, cela dépend des institutions, de la stabilité macroéconomique et de la capacité à investir. Au niveau des secteurs, il s’agit de faire circuler les ressources vers les entreprises les plus efficaces. Au niveau des firmes, tout se joue dans l’adoption des technologies, l’organisation du travail et la qualité du management. Et au niveau individuel, compétences et éducation sont déterminantes. Au final, la productivité est un agrégat de tous ces mécanismes. L’IA illustre bien que la technologie ne suffit pas : sans salariés formés, sans entreprises capables de réorganiser leurs processus, sans marchés du travail capables de réallouer les emplois libérés, et sans cadre réglementaire adapté, le potentiel reste largement théorique. C’est l’interaction de tous ces éléments qui, in fine, se traduit dans les statistiques de productivité.

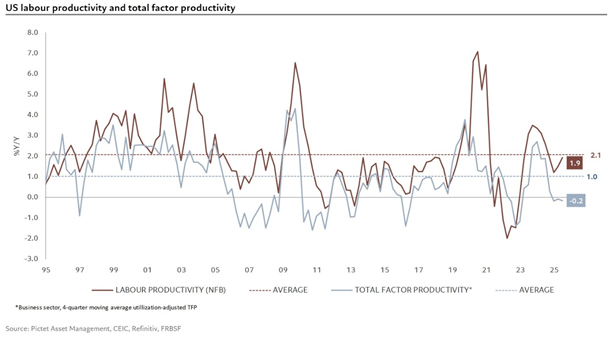

Les économistes suivent deux grandes mesures de productivité. La première est la productivité du travail : la valeur ajoutée par heure travaillée. C’est le baromètre le plus commenté, celui qui alimente aujourd’hui le récit du « boom » américain. La seconde est la productivité totale des facteurs (PTF), qui corrige la productivité du travail pour tenir compte de la quantité de capital dont disposent les salariés (machines, logiciels, data centers, robots, etc.). La PTF cherche à mesurer ce qui relève du « vrai » gain d’efficacité – mieux utiliser le même capital et le même travail – plutôt que le simple fait de mettre davantage de capital derrière chaque travailleur.

Sur longue période, ces deux indicateurs évoluent généralement dans le même sens, mais leur écart est instructif. Lorsque la productivité du travail accélère alors que la PTF reste molle, cela suggère que le moteur du moment est surtout l’accumulation de capital, pas encore un saut technologique profond. À l’inverse, lorsque la PTF s’envole, on se rapproche des grandes vagues de transformation, comme à la fin des années 1990 avec l’informatique et internet.

Pour la productivité du travail dans le secteur non agricole américain, la progression est réelle, mais loin d’être révolutionnaire. Depuis début 2024, elle augmente d’environ 2,4% par an, contre une moyenne proche de 2% depuis le milieu des années 1990. C’est mieux que la tendance, mais cela reste à un bon point de pourcentage en dessous de la période 1998–2000, au cœur du déploiement d’internet, où la productivité grimpait autour de 3,4% par an. On est donc davantage dans un rattrapage que dans un nouveau miracle technologique.

La PTF raconte une histoire encore plus prudente. D’abord, elle évolue depuis 1995 à un niveau en moyenne environ 1 point de pourcentage en dessous de la productivité du travail, ce qui est logique puisqu’elle retranche l’effet de l’accumulation de capital. Ensuite, depuis 2024, elle ne progresse qu’à environ 0,9%, soit en dessous de sa propre moyenne de long terme et très loin des rythmes de 1998–2000 (autour de 2,4%). Autrement dit, l’essentiel du rebond actuel semble venir de l’investissement – plus de capital par travailleur – plutôt que d’un saut d’efficacité « pur » lié à l’IA. Les vrais gains liés à l’IA, ceux qui permettraient de produire nettement plus avec la même combinaison de travail et de capital, sont encore devant nous.

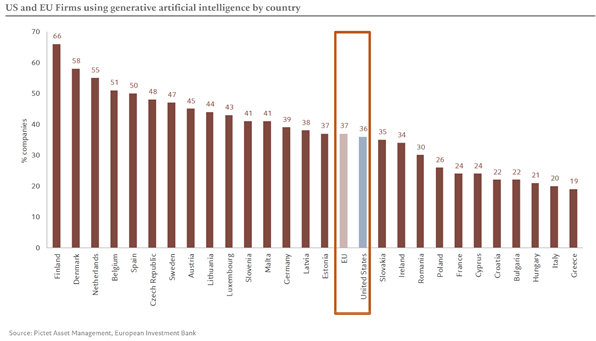

Les enquêtes d’investissement confirment que la vague IA ne fait que commencer. Selon l’édition 2025 de l’European Investment Bank Investment Survey, 36% des entreprises américaines utilisent déjà des outils d’IA générative, un niveau quasiment identique à celui des entreprises européennes (37%). L’IA est donc un phénomène global et l’Europe, au moins sur le plan du taux d’adoption, n’est pas en retard – même si les entreprises américaines l’emploient souvent dans un éventail de fonctions plus large.

Pendant ce temps, l’inflation des services de base reste persistante. Ces services sont très intensifs en main-d’œuvre et donc particulièrement sensibles à la dynamique salariale. Or le marché du travail américain, même s’il se normalise, demeure tendu : les créations d’emplois ralentissent, mais l’offre de travail est contrainte, notamment par un moindre apport migratoire, ce qui maintient les salaires nominaux à un rythme supérieur à celui compatible avec une inflation durablement à 2%. L’IA, pour l’instant, n’a que marginalement réduit l’intensité en travail de ces services ; et son déploiement n’exclut pas une hausse simultanée de l’emploi, surtout en phase d’adoption.

Quel que soit le détail des moteurs – accumulation de capital ou progression de la PTF –, un regain durable de productivité a une implication majeure : il pousse le taux neutre réel à la hausse, en augmentant le rendement du capital, en stimulant l’investissement et en réduisant le besoin d’épargne de précaution.

Aujourd’hui, la médiane des membres du FOMC place le taux neutre nominal de long terme à 3%, pour une inflation attendue à 2%, soit un taux neutre réel implicite d’environ 1%. C’est moins que ce qui était envisagé au début des années 2010, à l’époque des débats sur la « stagnation séculaire », d’une épargne plus abondante et des déficits publics moins importants.

Les projections du FOMC sont pourtant explicites. À horizon fin 2026, la médiane des membres anticipe une croissance de 2,3%, donc au-dessus du potentiel, et une inflation de 2,4%, donc au-dessus de la cible. Pris au pied de la lettre, ces chiffres justifient déjà de maintenir des taux directeurs au-dessus du taux neutre implicite. Si l’on ajoute l’hypothèse – de plus en plus partagée au sein du FOMC – que ce taux neutre réel remonte graduellement avec la productivité et les besoins d’investissement liés à l’IA, l’idée de baisser les taux maintenant apparaît difficilement défendable sur le plan macroéconomique.

Dit autrement, la Fed a peu de raisons de précipiter l’assouplissement alors que la croissance reste solide, que l’inflation demeure légèrement trop élevée, que les services restent sous tension et que le taux neutre est sous-estimé. Dans ce contexte, les attentes de marché qui intègrent encore deux baisses de taux d’ici la fin de l’année ont toutes les chances d’être déçues.