Le progrès technologique et la croissance économique ont précipité la robotique dans une phase d’expansion sans précédent.

L’innovation dans l’automatisation, le «big data» et l’analyse des données par algorithmes ouvrent de nouvelles perspectives commerciales dans le domaine de la robotique.

Les craintes d’un chômage de masse sont exagérées. Toutefois, la robotisation représente un réel enjeu de développement durable tant pour les fournisseurs de ces nouvelles technologies que pour les entreprises auxquelles elles sont destinées.

Les opportunités d’investissement les plus attrayantes sont à rechercher au sein du segment relativement étroit des robots industriels, de l’IT et des équipementiers de premier et deuxième rangs.

D’ici 2025, le marché mondial de la robotique devrait se chiffrer à USD 87 milliards, selon Boston Consulting Group. Marché qui devrait se répartir à parts égales entre systèmes d’analyse par intelligence artificielle (IA), capteurs et lasers, et enfin systèmes de vision, de commande et de communications. La croissance attendue de ce marché s’explique par les baisses de prix, la progression des salaires et les progrès technologiques continus. Les robots seront utilisés non seulement dans le secteur de l’industrie traditionnelle, qui a été le premier à adopter la robotique, mais aussi et de plus en plus dans un cadre commercial et privé. Le marché global de la robotique peut donc se partager de la manière suivante: (i) la robotique industrielle et (ii) la robotique de service.

le premier marché mondial de robots industriels.

La robotique ne cesse de s’étendre, permettant aux entreprises d’améliorer leurs performances tout en réduisant les erreurs, en accroissant la qualité et la rapidité, et en atteignant dans certains cas des résultats qui dépassent les capacités humaines. Le nombre moyen de robots pour 10'000 employés, qui détermine le degré d’automatisation de l’industrie manufacturière, atteint chaque année de nouveaux sommets (de 50 unités en 2010 à 74 en 2016). Cette tendance devrait se poursuivre pour atteindre une moyenne globale de densité robotique proche de 100 d’ici 2020. La Fédération internationale de robotique (IFR) prévoit que le marché de la robotisation industrielle dépassera 30 milliards de dollars d’ici 2020 (14 milliards aujourd’hui) avec un parc mondial de 3 millions d’unités, contre 1,8 million aujourd’hui (taux de croissance annuel composé [TCAC]: 15%).

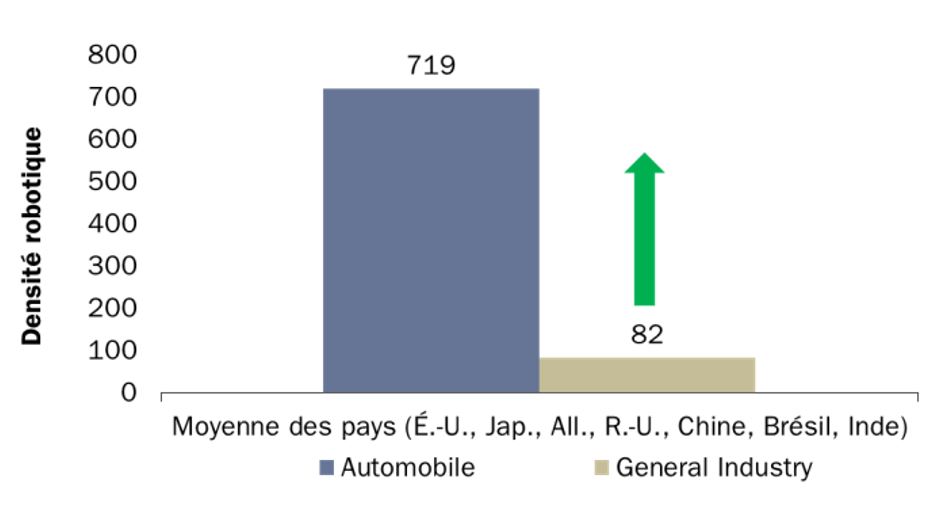

Représentant 30% de la demande, la Chine est actuellement le premier marché mondial de robots industriels, mais ne se classe qu’au 23e rang en termes de densité robotique. En 2015, le Conseil des affaires de l’État a lancé le plan national de promotion de l'industrie manufacturière «Made in China 2025», axé sur la technologie et l’innovation et privilégiant la qualité sur la quantité. L’objectif de la Chine est de se hisser parmi les premiers fabricants mondiaux dans des secteurs clés comme celui des télécommunications, de l’industrie ferroviaire, de l’équipement électrique, des véhicules électriques et de la robotique. Le pays a l’ambition d’atteindre une densité robotique de 300 unités d’ici 2025 (TCAC de 18%), auquel cas il rattrapera des pays très automatisés, tels que l’Allemagne et le Japon, et dépassera les États-Unis (graphique 1). A court et moyen terme, la Chine constitue donc le principal moteur de croissance de ce marché.

.jpg)

De même que la Chine, d’autres pays émergents ainsi que le secteur industriel au sens large (graphique 2) disposent d’un potentiel de rattrapage important par rapport aux pays et secteur déjà fortement robotisés aujourd’hui.

Les robots font leur apparition dans le secteur manufacturier, mais aussi dans la santé, la logistique ou l’agriculture et gagnent même nos foyers et nos loisirs.

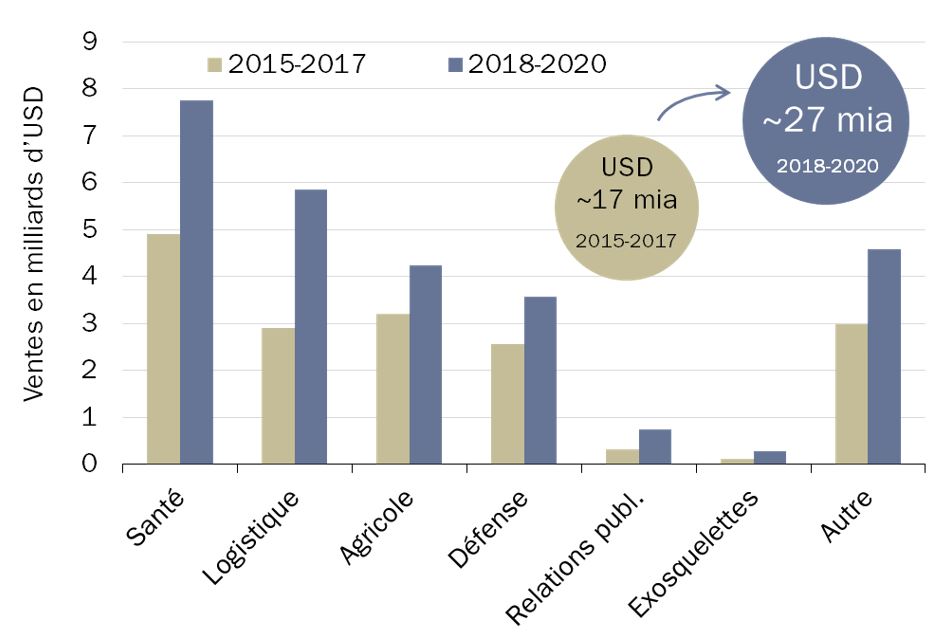

D’ici 2020, les robots de service à usage professionnel devraient devenir plus nombreux que les robots industriels, avec un TCAC implicite de 25% pour les trois prochaines années, soit un volume de USD 27 milliards (graphique 3).

La robotique médicale et les systèmes de chirurgie assistée par ordinateur permettront par exemple d’augmenter la fiabilité des actes chirurgicaux et par la même occasion d’améliorer les résultats pour les patients tout en diminuant le recours aux techniques invasives. Les robots médicaux ont l’avantage d’être toujours fonctionnels, d’opérer avec un niveau de précision constant, de favoriser une guérison post-opératoire rapide et de présenter des coûts décroissants sur le long terme, offrant une possibilité de diminuer la charge financière du système de santé dans son ensemble. De même, la bionique enregistre des progrès prometteurs avec les prothèses intelligentes et les exosquelettes, qui rétablissent ou amplifient les capacités humaines.

Dans les entrepôts et les centres logistiques, des robots perfectionnés trient, récupèrent et emballent, avec une efficacité, précision et sécurité renforcées.

Dans le secteur agricole, de nouvelles générations de robots autonomes voient le jour, dotés de capacités d’ensemencement, de désherbage et de vaporisation de précision, ou encore de récolte de fruits, de traite et de conduite autonome.

Le marché des robots de service à usage personnel est actuellement le moins important (environ USD 3 milliards) et est dominé par les robots ménagers. C'est toutefois le segment le plus dynamique et celui qui affichera les taux de croissance les plus élevés. En 2017, le Boston Consulting Group a dû complètement revoir ses estimations pour 2025, de USD 9 à 23 milliards. La technologie ne cesse de s’améliorer et les robots deviennent de plus en plus intelligents, ouvrant de nouveaux domaines d’application. Outre les robots de service utilisés dans les maisons connectées pour tondre la pelouse, passer l’aspirateur ou laver les sols, des robots d’assistance entrent dans les maisons de repos et des humanoïdes sont même conçus pour vivre et interagir avec les humains. Biscuit, le chien robot d’un foyer de soins médicaux au Royaume-Uni, est équipé de capteurs situés sur différentes parties de son corps qui lui permettent d’apporter des réponses adaptées aux interactions initiées par un humain. Des animaux robots similaires existent au Japon. Dans la plupart des cas, on constate une amélioration de la qualité de vie des pensionnaires qui sont à leur contact. D’autres robots encore, sont conçus pour assister les professionnels de la santé chargés d’aider les patients à se lever de leur lit et à s’installer dans un fauteuil roulant ou d’aider les personnes âgées ou handicapées à se mettre dans une baignoire.

Porté par les technologies numériques qui stimulent l’innovation, le secteur industriel est en route vers l’industrie 4.0. Dans le secteur manufacturier, le but de cette évolution est de relier usines réelles et virtuelles, en créant un écosystème où des dispositifs de vision et des capteurs sont jumelés à des plateformes analytiques. Dans ce nouvel écosystème, les robots électromécaniques feront place à des machines douées de capacités cognitives.

des données utiles dans le cloud.

Aujourd’hui, des intelligences artificielles entraînées sont déjà capables de détecter les signes d’un dysfonctionnement plusieurs semaines avant qu’il ne se concrétise. Il est possible qu’à l'avenir, les chaînes de fabrication soient capables d’optimiser elles-mêmes leurs processus. Les robots qui accomplissent des tâches identiques sur des sites de production différents communiquent et transfèrent des données utiles dans le cloud, et sont en mesure de s’adapter rapidement aux changements des besoins de production. Les systèmes automatisés deviendront donc des systèmes autonomes. Les clients pourront lancer des produits plus rapidement, car les robots intelligents téléchargeront automatiquement les informations nécessaires à partir du cloud et optimiseront le processus de fabrication par auto-apprentissage.

Les avancées technologiques continues de la robotique industrielle seront très utiles et permettront un transfert de savoir important pour le développement des futurs robots de service. Les robots industriels ont des applications limitées et accomplissent généralement des tâches ordinaires, tandis que les robots de service seront dotés de caractéristiques plus sophistiquées. Leur fonctionnalité est plus complexe, ils devront être plus adaptables et acquérir des capacités plus humaines. C’est là que l’intelligence artificielle (IA) entre en scène. Les percées technologiques futures de l’informatique cognitive, de l’apprentissage par entraînement, ainsi que de la reconnaissance de l’image et de la voix présideront au rythme de pénétration des robots de service. Plus vite ces technologies évolueront, plus vite émergera une nouvelle génération de robots dans tous les secteurs, qui exerceront un impact plus important sur notre quotidien.

Le progrès technologique est un processus qui évolue le plus souvent de manière imperceptible mais parfois aussi palpable lorsque ses avancées sont médiatisées et font l’objet de récits conçus pour susciter l’émotion face à l’inconnu. En conséquence, la technologie et la science (-fiction) génèrent des rêves et des craintes face au changement bien avant qu’elles n'entrent réellement dans nos vies. Aujourd’hui comme par le passé, les optimistes attendent du progrès technologique qu’il crée un environnement de travail épanouissant où les tâches dangereuses et/ou répétitives sont laissées aux robots tandis que les humains se concentrent sur le travail de création et disposent de plus de temps libre. Ceci au sein d’une économie efficace où les biens et services sont de qualité, abordables et toujours disponibles. A l’inverse, les craintes de destruction massive d’emplois, de polarisation (plus marquée) des richesses et de cybervulnérabilité permanente dans un monde interconnecté (re)surgissent et laissent entrevoir une crise systémique.

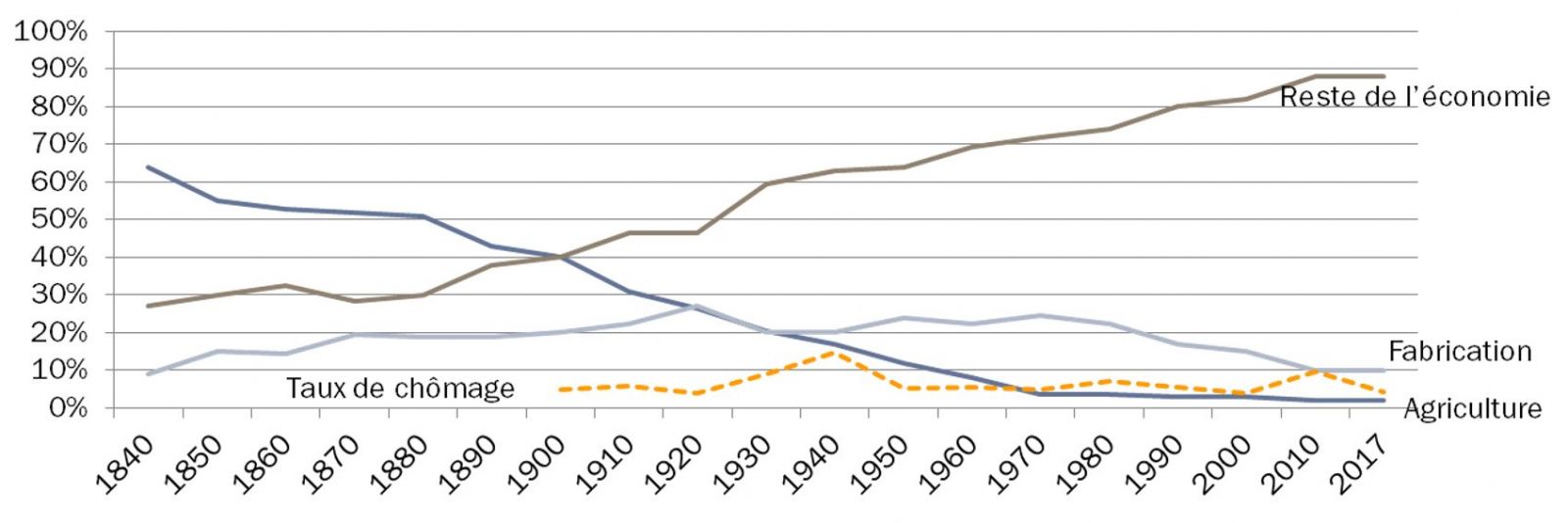

L’histoire dément pourtant tout autant les rêves que les cauchemars que suscite la technologie. Durant les première, deuxième et troisième révolutions industrielles, c’est bien une adaptation graduelle qui s’est opérée et non un violent bouleversement. Tout d’abord, la mécanisation, à la fin du 18e siècle, et, un siècle plus tard, l’émergence de la production de masse dans un monde électrifié ont transformé une population principalement rurale en une société urbanisée dans ce qu’il serait bientôt convenu de désigner comme des pays industrialisés. Ce mouvement s'est accompagné d’une hausse des salaires réels, mais aussi d’une dégradation des conditions de vie, jusqu’à la naissance des syndicats, permettant aux travailleurs de revendiquer avec succès leur part du dividende technologique. Parallèlement et comme l’illustre le cas des États-Unis (graphique 4), la main-d’œuvre a bel et bien chuté dans le secteur agricole, mais les emplois se sont rapporté sur le secteur manufacturier.

Avec l’expansion des technologies de l’information et de l’automatisation à la fin du 20ème siècle, une nouvelle transition a débuté vers une économie de services et du savoir, marquée, à nouveau, par une baisse de l’emploi dans le secteur dominant au bénéfice de nouveaux domaines d’activités. Ainsi, selon l’Organisation internationale du travail, 30% des emplois créés depuis les années 90 correspondent à des profils qui n'existaient pas auparavant (développement logiciel, administration IT, fabrication de matériel informatique, etc.).

Il en résulte qu’en 250 ans de (r)évolutions technologiques, le chômage aux Etats-Unis – pour poursuivre notre exemple – est resté stable autour de 5%, excepté en périodes de crises non corrélées aux progrès technologiques. En dépit des spéculations, l’humanité n’est ainsi entrée ni dans un cyber-Valhalla ni dans un techno-enfer, mais a poursuivi son évolution, poussée ou favorisée par le progrès technologique. Si l’on accepte dès lors de s’éloigner de l’excitation liée au terme en vogue de «disruption», il n’en faut pas moins envisager les conséquences de la quatrième révolution industrielle pour la société, les entreprises et les investisseurs.

Pour profiter des avantages de l’automatisation dans tous les secteurs, les entreprises doivent distinguer l’automatisation d’une tâche et celle d’un poste. Les expériences actuelles dans le secteur automobile montrent, par exemple, que l’automatisation totale de la production n'est pas le moyen le plus efficace d’atteindre une combinaison d’objectifs de coûts et de qualité, même en recourant à la technologie la plus récente. De fait, l’automatisation est plus susceptible de suppléer et supporter le travail humain que de le remplacer, modifiant ainsi la nature du travail et libérant du temps qui peut être mis à profit pour poursuivre d’autres objectifs. En effet, d’après le McKinsey Global Institute, l’automatisation atteindra 30% des tâches dans 60% des postes d’ici 2050. Cette évolution est déjà visible dans le secteur de la restauration, où les entreprises investissent dans l’automatisation des prises de commandes et de la cuisine et redéploient la main-d’œuvre en vue d’améliorer la qualité du service et l’expérience client.

sur la main-d’œuvre et les structures économiques.

De plus, les entreprises ont tout intérêt à s’attaquer rapidement aux enjeux sociétaux liés aux progrès de la robotique dans la mesure où leur (in)action influence également l’agenda politique et (re)dessine ainsi le cadre dans lequel elles opèrent. Les débats actuels rappellent ceux du passé en traitant notamment du juste partage du dividende technologique. A ce titre, la Corée du Sud expérimente actuellement une forme de taxation sur les robots industriels. En parallèle, de nouveaux dilemmes éthiques apparaissent s’agissant de responsabilité (suscités par exemple par l’accident mortel causé en 2018 par une voiture sans chauffeur) mais aussi de cybersécurité et de confidentialité des données sur fond de piratage des réseaux électriques et de fake news.

Ceci ne doit néanmoins pas occulter le potentiel qu’offrent les nouvelles technologies pour la société dans son ensemble. Les accidents professionnels coûtent la vie à 2,8 millions de personnes chaque année. Ces emplois pourraient être remplacés ou sécurisés par le recours à des solutions technologiques. À plus grande échelle, la généralisation des robots pourrait également alléger la pression sur la main-d’œuvre et les structures économiques causée par l’évolution démographique qui inverse peu à peu la pyramide des âges.

Les sociétés qui ne remettent pas en question leur modèle opérationnel ou leur offre face au progrès technologique risquent de passer à côté d’opportunités majeures mais aussi de se trouver démunies face à de nouveaux risques. À titre d’exemple, les géants technologiques des années 1990 et 2000 ont, pour la plupart, embrassé tardivement la révolution du cloud et sont maintenant à la traîne de ce marché de plusieurs milliards de dollars, malgré un positionnement initial à leur avantage. Par ailleurs, les sociétés qui s’efforcent d’innover sans avoir anticipé les risques créés ou amplifiés par de nouvelles pratiques s’exposent à de sérieux revers menaçant directement leur modèle économique et leur «permis social d’exploitation». Les questions de confidentialité et de sécurité des données illustrent parfaitement ces nouveaux risques. D’autres sont sans doute à venir.

Pour les investisseurs de la quatrième révolution industrielle, ces nouvelles conditions nécessitent de cibler des sociétés capables, à la fois de tirer parti des nouvelles technologies au bénéfice de leur entreprise, d’en cerner les risques et d’anticiper les conséquences sociétales. De notre point de vue, deux domaines présentent les meilleures opportunités d’investissement. Le premier est le secteur concentré des robots industriels, dont le segment supérieur est dominé par quatre acteurs disposant d’un solide avantage technologique. Le second est le secteur des équipementiers de rangs 1 et 2 et l’espace lié aux technologies de l’information. À notre avis, le marché des robots de service est encore très fragmenté (700 acteurs dans le monde, 2/3 sont des PME). Par conséquent, pour tirer parti du potentiel de croissance important des robots de service, nous miserions essentiellement sur des sociétés œuvrant dans les moteurs électriques, les lasers et la vision robotique.

Ces risques et opportunités font partie intégrante de l’analyse Environnementale, Sociale et de Gouvernance (ESG) systématique menée par la Banque J. Safra Sarasin, et entrent en ligne de compte dans nos décisions d’investissement et dans le développement de nos produits, dans l’intérêt de nos clients et de la société dans son ensemble.