Après un hiver potentiellement difficile sous l’effet de nouvelles vagues de coronavirus, Christopher Lewis de Schoders anticipe une forte reprise économique mondiale en 2021.

Les marchés réagissent positivement à l’évolution des vaccins. Christopher Lewis de Schroders croit que ça pourrait assister à une forte reprise économique en 2021. Mais il existe également des risques à court et plus long termes.

Après un hiver potentiellement difficile sous l’effet de nouvelles vagues de coronavirus, Christopher Lewis anticipe une forte reprise économique mondiale en 2021. Cette tendance pourrait être alimentée par des nouvelles positives concernant les vaccins et par le soutien continu des banques centrales et des responsables politiques. Les marchés des actions et du crédit pourraient s’inscrire en hausse, tandis que le dollar et d’autres actifs considérés comme des valeurs refuges pourraient s’affaiblir. Le gestionnaire d'investissement s'attend à ce que l’inflation devrait rester contenue.

Il y a de la lumière au bout du tunnel. Les progrès en matière de vaccin devraient rétablir une interaction interpersonnelle normale et mettre fin aux restrictions qui sont encore en place dans de nombreuses régions du monde.

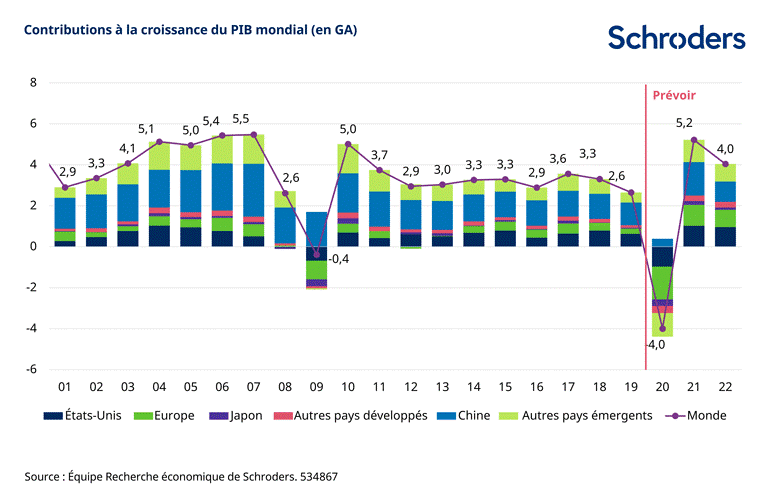

La distribution d’un vaccin en vue d’une immunité suffisante devrait stimuler l’activité économique au second semestre 2021. Face à la normalisation de l’activité, un maintien des politiques monétaires accommodantes et des mesures budgétaires de soutien pourraient prolonger la reprise jusqu’en 2022, ce qui se traduirait par une croissance supérieure à la tendance au cours des deux prochaines années, comme en témoignent les prévisions ci-dessous.

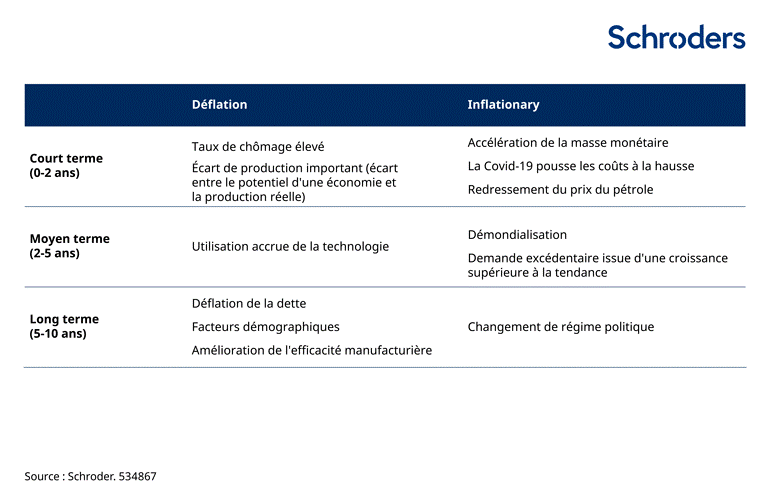

Parallèlement, l’inflation devrait rester contenue à court terme, avec seulement une légère reprise en réaction à la reprise des cours du pétrole. À moyen terme, Schroders prévoit un accroissement des pressions inflationnistes, compte tenu de l’accélération de la masse monétaire (voir tableau) et des effets potentiels d’un excès de demande en cas de croissance supérieure à la tendance. Lewis est conscient que la hausse de l'inflation pose des difficultés aux investisseurs, mais ne voit pas de menaces importantes à court terme

Les facteurs qui vont alimenter la déflation - ou l’inflation

La réponse des banques centrales et des gouvernements à la pandémie a été remarquable en termes de rapidité et d’ampleur. La Banque d’Angleterre a récemment annoncé un nouvel assouplissement quantitatif de 150 milliards de livres sterling, portant le total à près de 900 milliards de livres. Parallèlement, la Réserve fédérale est sur le point d’accroître son bilan à 9 000 milliards de dollars d’ici 2022. Par ailleurs, le gouvernement américain devrait enregistrer sur 2020 un déficit de 4000 milliards de dollars, tandis qu’au Royaume-Uni devrait enregistrer un déficit annuel de 350 milliards de livres sterling, ce qui porterait la dette à 2000 milliards de livres.

Du point de vue des marchés financiers, le soutien apporté par les taux d’intérêt bas ou négatifs et par les dépenses budgétaires abondantes a été l’un des thèmes clés de 2020. Les investisseurs craignent naturellement qu’un renversement de politique et un retrait des mesures de soutien ne pénalisent les marchés actions en 2021.

L’augmentation massive des dépenses budgétaires en réponse aux circonstances exceptionnelles devait, a priori, être temporaire, mais Lewis anticipe de nouvelles dépenses budgétaires en 2021, aux États-Unis et ailleurs. «Au-delà de notre victoire sur la Covid-19, les dépenses budgétaires devraient rester élevées par rapport aux niveaux d’avant 2020, avec des dépenses publiques axées sur des projets tels que la construction d’infrastructures et les initiatives vertes», a déclaré l'expert.

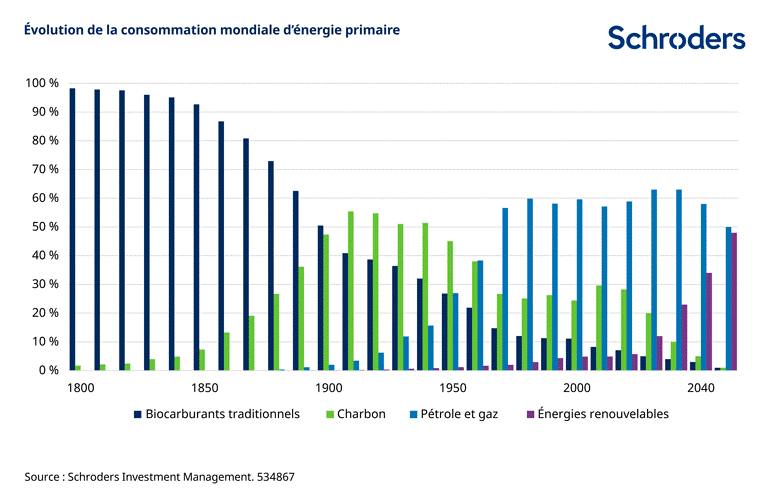

Le défi du changement climatique est un fait. Lors de l’Accord de Paris en 2015, les pays se sont engagés à réduire leurs émissions afin d’éviter une hausse des températures de 2°C par rapport aux niveaux de l’ère préindustrielle. Depuis, le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) a publié un rapport spécial attestant des avantages d’une nouvelle réduction à 1,5°C, que la plupart des gouvernements ont maintenant acceptée.

Pour atteindre ces objectifs, les émissions mondiales doivent diminuer de 33% par rapport aux niveaux de 2010 d’ici 2030, un objectif qui nécessitera d’importants investissements publics et privés. Si l’on considère que 73% des émissions mondiales de CO2 proviennent de l’énergie (y compris la consommation d’énergie fossile, l’électricité, les bâtiments, les transports et l’industrie), il n’est pas déraisonnable de supposer qu’une part importante de ces investissements se concentrera sur ces domaines. Selon les prévisions, au cours des 15 prochaines années, les gouvernements mondiaux devraient investir 30 000 milliards de dollars dans des projets d’infrastructures vertes.

Deux conclusions peuvent en être tirées. Premièrement, la transition énergétique représente une opportunité d’investissement importante à long terme, car nous observons une évolution de la consommation mondiale des énergies primaires vers les énergies renouvelables. Ces investissements ne concerneront pas uniquement les entreprises d’énergies renouvelables (qui en profiteront clairement), mais aussi les infrastructures vertes nécessaires pour mettre en œuvre la transition, qu’il s’agisse de nouvelles connexions réseau ou de points de recharge pour les véhicules électriques.

Deuxièmement, elle donne aux responsables politiques la possibilité de continuer à soutenir l’économie par un maintien des dépenses budgétaires. Lewis commence déjà à le voir. Un tiers du plan de relance de l’UE de 1800 milliards d’euros est destiné à la transition verte, l'annonce par la Chined’un paquet de 550 milliards de dollars pour le transport et les infrastructures à faibles émissions de carbone, et la proposition de Biden de lancer un plan climatique de 2000 milliards de dollars pour financer une économie américaine 100% propre d’ici 2050.

«Alors que nous abordons 2021 et que les défis économiques de la Covid-19 commencent à s’estomper, les initiatives vertes pourraient occuper une place prioritaire dans l’agenda politique et maintenir en place le filet de sécurité économique des dépenses publiques élevées», a déclaré Lewis.

L’un des résultats de la pandémie a été l’accélération des tendances existantes qui, selonSchroders, vont remodeler la vie quotidienne et le paysage de l’investissement. La disruption des modèles économiques a été avancée, les habitudes des consommateurs ayant été contraintes de changer en raison des restrictions de déplacement. Il suffit de comparer les grandes enseignes commerciales comme Debenhams et Topshop avec le géant en ligne Amazon, dont le cours de l’action a progressé de près de 70%1 sur les douze derniers mois.

Dans le même ordre d’idées, les événements de 2020 ont renforcé la transition vers une économie moins mondialisée. La perturbation des chaînes d’approvisionnement mondiales au premier trimestre a mis en évidence les avantages d’une diversification ou d’une localisation totale des chaînes d’approvisionnement. Par ailleurs, l’accroissement des inégalités de richesse alimentant la politique populiste a entraîné un renforcement du protectionnisme et un découplage économique des puissances mondiales.

Cette tendance pourrait avoir des implications significatives pour les grandes entreprises ayant constitué des chaînes d’approvisionnement mondiales. En cas de tendance à la localisation, ces avantages pourraient se dissiper. En outre, la réaction des dirigeants politiques au populisme pourrait entraîner des hausses de l’impôt sur les sociétés - et la possibilité d’une réglementation accrue dans certains secteurs.

À l’inverse, les petites entreprises auront probablement plus de facilité à s’adapter. Elles ne sont pas pénalisées, comme peuvent l’être les grandes entreprises, par l’ampleur des investissements dans les chaînes d’approvisionnement mondiales, et elles ont plus de possibilités de se fournir localement. Bien sûr, les grandes entreprises peuvent s’adapter et se restructurer. Cela pourrait donner lieu à une opportunité d’investissement intéressante à long terme, car l’automatisation et la robotique remplacent de plus en plus le capital humain.

Ces tendances vont prendre du temps pour se développer, mais avec seulement 35% des entreprises mondiales ayant mené des initiatives pour localiser leurs modèles économiques2, Lewis espère en apprendre davantage cette année.

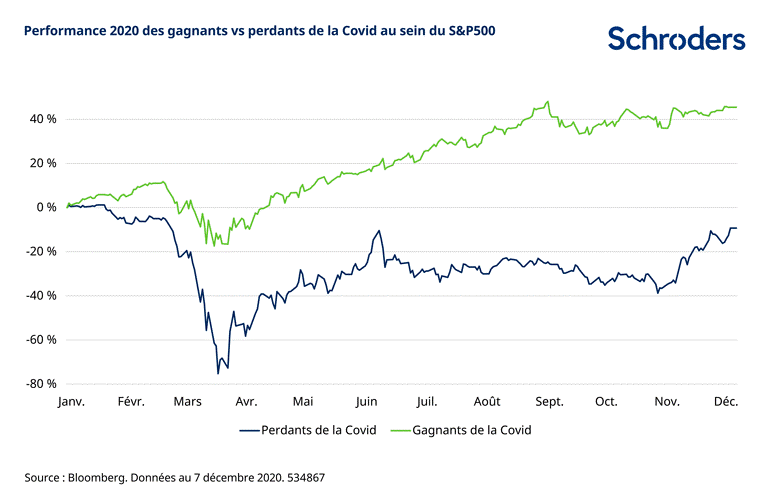

2020 a été une année de gagnants et de perdants. Un ensemble unique de circonstances imposant des changements dans les pratiques de travail, sociales et commerciales ont favorisé une poignée d’industries principalement au sein du secteur technologique, tandis que d’autres se sont essoufflées sous l’incertitude économique. Ces dernières sont généralement les secteurs plus sensibles à l’économie, comme le pétrole, le gaz et la finance, ou les secteurs que la pandémie a contraints de fermer, comme l’hôtellerie, la restauration et les entreprises de loisirs.

L’actualité vaccinale a permis à de nombreux investisseurs d’envisager la reprise économique en 2021 et le potentiel de croissance des bénéfices dans de nombreux segments du marché peu appréciés. «Nous avons observé une période d’amélioration des performances dans ces secteurs», a déclaré Lewis

Lewis garde confiance dans les secteurs comme la technologie qui ont enregistré de bonnes performances en 2020. Il continue à observer des taux élevés de croissance du chiffre d’affaires et des bénéfices à long terme, ainsi que des opportunités continues de rupture des modèles économiques traditionnels dans un monde de plus en plus digital. Selon lui la technologie continuera d’offrir des opportunités d’investissement dans les années à venir. Toutefois, il s'attend à ce que la reprise du marché devrait s’étendre à un plus grand nombre de secteurs, offrant des opportunités dans des secteurs qui ont encore du retard à rattraper après une année difficile.

Malgré la positivité autour du déploiement des vaccins, la Covid-19 reste une menace inquiétante. La propagation rapide du variant au Royaume-Uni a entraîné de nouvelles restrictions, qui pourraient s’avérer nécessaires dans d’autres pays. Ces dernières semaines nous rappellent que la reprise économique et le retour à une normalité relative ne devraient pas se passer sans heurt.

Les marchés actions internationaux ont connu une fin d’année solide, les valorisations sont loin d’être bon marché et le sentiment des investisseurs s’est nettement amélioré ces derniers mois. Il semblerait donc qu’une grande partie des bonnes nouvelles aient déjà été intégrées dans les cours.

La majorité des démocrates au Sénat - bien que mince - devrait aider Biden à faire passer son programme législatif.Pour autant, le succès des Démocrates pourrait avoir un certain nombre d’impacts qui mettent à mal le sentiment des investisseurs. Nous pourrions assister à une hausse de l’impôt sur les sociétés à 28%, réduisant les bénéfices de S&P d’environ 10%. Le durcissement des politiques de fixation des prix des médicaments pourrait affecter le système de santé américain, tandis que le secteur technologique pourrait faire l’objet d’une surveillance accrue et d’une réglementation plus stricte. Même s’il est peu probable que cela modifie sensiblement les perspectives à long terme du marché américain, ou plus précisément de la santé et de la technologie, la volatilité pourrait augmenter à court terme.

Les résultats des essais des vaccins contre la Covid ont été positifs, mais il reste des questions sans réponse. On ignore l’efficacité des vaccins contre les nouvelles souches du virus. Certains gouvernements sont également confrontés au défi de la distribution des vaccins. Il s’agira probablement d’un problème encore plus important sur les marchés émergents.

De plus, il est possible qu’un grand nombre refuse la vaccination. Dans ce cas, les niveaux d’immunité permettant la levée totale des restrictions pourraient ne pas être suffisants, ce qui aurait un impact sur le rythme de la reprise.