Les méga-capitalisations dans les techs participent à la surperformance américaine. Mais pour combien de temps?

.jpg)

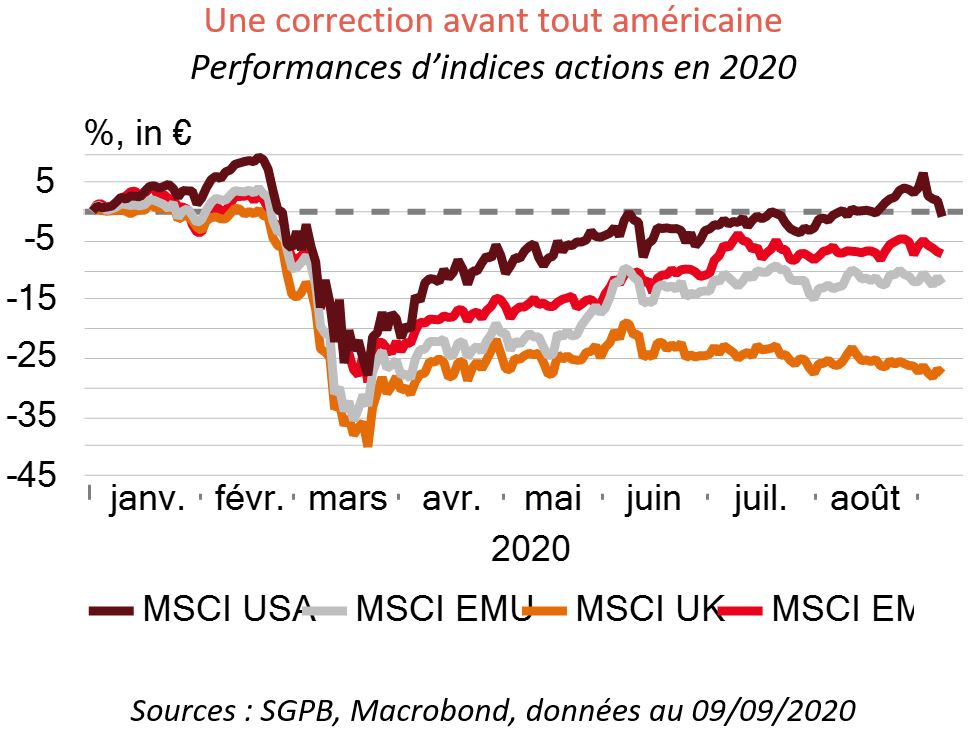

Le marché actions américain a surperformé d’autres grands marchés depuis la récession survenue en 2008-2009, et cette année, il a de nouveau performé solidement malgré la récession provoquée par la COVID-19. L’attrait de Wall Street tient en partie à l’émergence d’un petit nombre de méga-capitalisations (ou très grandes capitalisations) dans les technologies de l’information et les plateformes internet. Depuis fin août, ces valeurs ont connu une période de faiblesse marquée. Quelles sont les implications pour les perspectives d’évolution des marchés?

dépassé les prévisions des bénéfices.

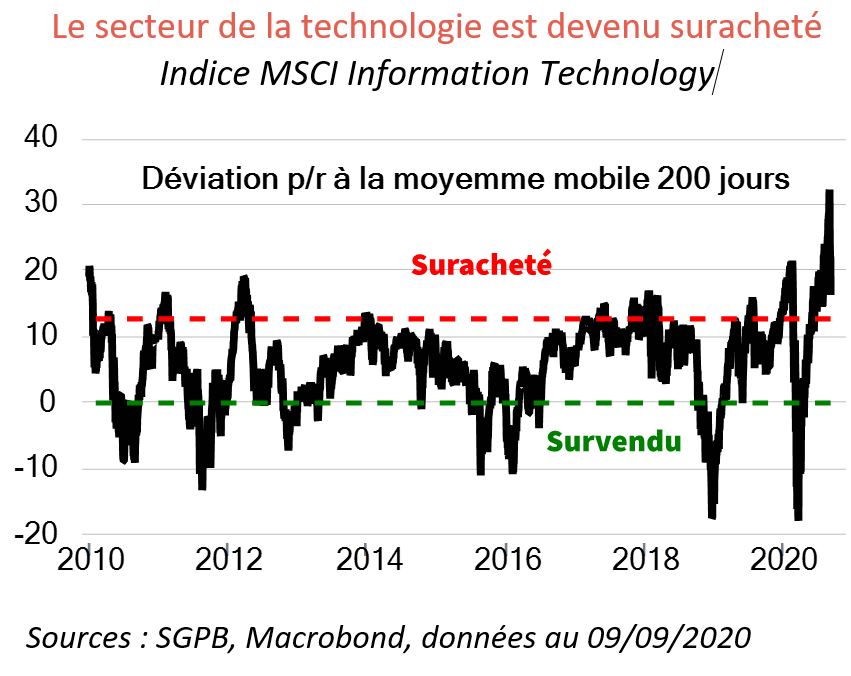

Ces dernières années, les technologies de l’information sont devenues le secteur le plus important du marché actions américain, représentant actuellement 28% de la capitalisation boursière. A fin août, un grand nombre de ces valeurs avaient enregistré des gains colossaux depuis le début de l’année, devançant largement l’indice qui avait affiché une progression de 8,3%. Compte tenu de leur taille et de l’ampleur de leurs gains, ces entreprises ont dominé la performance de l’indice S&P500 cette année. La version à pondération égale de l’indice (où la plus petite valeur compte autant qu’Apple) avait en réalité baissé de 4% depuis le début de l’année à fin août. Cela signifie que l’étendue du marché (à savoir la proportion des valeurs qui contribuent à la hausse de l’indice) s’est considérablement détériorée cette année, adressant souvent un avertissement aux investisseurs. Par ailleurs, les hausses des prix ont très largement dépassé les prévisions des bénéfices. Par exemple, les estimations de bénéfices par action (BPA) pour l’exercice financier actuel d’Apple s’inscrivent en hausse de seulement 9% en comparaison de 2019. Cela signifie que l’essentiel de la performance réalisée cette année a reposé sur une expansion des multiples.

Les méga-capitalisations (et par là même l’ensemble du marché) sont simplement devenues toujours plus chères. Par conséquent, les actions américaines se négocient actuellement à 27 fois le BPA de cette année, soit une prime de 64% par rapport à la valorisation médiane observée sur dix ans. L’indice S&P500 s’est inscrit en forte hausse en août, ayant gagné 7% supplémentaires durant l’une des périodes habituellement les plus calmes sur les marchés. Normalement, lorsque les marchés actions augmentent, l’aversion pour le risque a tendance à baisser. L’un des outils utilisés pour évaluer l’appétit pour le risque est la volatilité implicite des options sur le S&P500, tel que mesuré par l’indice VIX (lorsque cet indice baisse, cela laisse entendre que les investisseurs relâchent leur vigilance et se montrent plus audacieux). Durant ce mois d’août, toutefois, l’indice VIX a augmenté sous l’effet de la hausse des prix (une situation pour le moins inhabituelle).

a atteint un plus-bas de plusieurs années en août.

Ce paradoxe apparent pourrait s’expliquer en partie par certains échanges inhabituels d’options sur des valeurs individuelles, en particulier les options d’achat («calls») qui confèrent aux détenteurs le droit d’acheter une action à un prix convenu et à une date fixe. La proportion des options de vente d’actions (connues sous le nom de «puts») en comparaison des «calls» a atteint un plus-bas de plusieurs années en août, les traders ayant eu recours à des options pour tirer profit de leur exposition aux valeurs technologiques. Ces achats ont été en partie réalisés par le conglomérat japonais SoftBank (surnommé la «baleine du Nasdaq»), qui a dépensé 4 milliards de dollars en «calls» récemment, mais ces achats ont été éclipsés par une armada d’investisseurs particuliers qui ont dépensé pratiquement 40 milliards de dollars en «calls» durant les quatre dernières semaines (le montant total moyen sur quatre semaines payé pour des «calls» n’avait jamais dépassé les 10 milliards de dollars jusqu’à cette année). Compte tenu de ce volume significatif, les banques d’investissement qui avaient émis les «calls» ont été contraintes de couvrir leurs risques en achetant les valeurs sous-jacentes, ajoutant ainsi aux pressions acheteuses.

La qualité et la vigueur des valeurs des méga-capitalisations des secteurs des technologies et de l’internet ont justifié leur prédominance sur le marché. Cependant, cette ascension s’est faite au prix d’une importante concentration des indices, de flux spéculatifs et d’une explosion des valorisations.