Ce n’est pas le niveau initial du taux d’une obligation qui fait sa performance, mais l’amplitude de sa baisse.

L’environnement actuel de taux historiquement très bas avec des courbes de taux partiellement négatives est trop rapidement interprété comme la signature de futures performances médiocres, qui recommanderait un désengagement des marchés obligataires.

En réalité, cet amalgame des concepts de taux et de performances obligataires démontre plutôt une mécompréhension des mécanismes des marchés obligataires, qui a pour origine de profondes lacunes de la Théorie financière.

En matière d’investissements obligataires, la Théorie financière repose sur l’hypothèse «simplificatrice» de courbes de taux toujours plates et immuables à travers le temps. Il en découle lorsqu’une obligation est conservée jusqu’à son échéance que sa performance moyenne calculée à posteriori est toujours rigoureusement identique à son taux du marché au moment de son achat (sous condition du réinvestissement immédiat des coupons). Le taux ex-ante du marché étant identique à la performance ex-post a pour conséquence d’amalgamer les deux concept sous l’appellation de «rendement-à-l’échéance» à la fois espéré et garanti.

de toutes obligations aux performances attendues négatives.

Malencontreusement, cette négation de la dynamique des taux a pour fâcheuse conséquence d’imposer des investissements en «gestion passive», occultant par «fausse hypothèse simplificatrice» toutes possibilités de «gestion et stratégies actives».

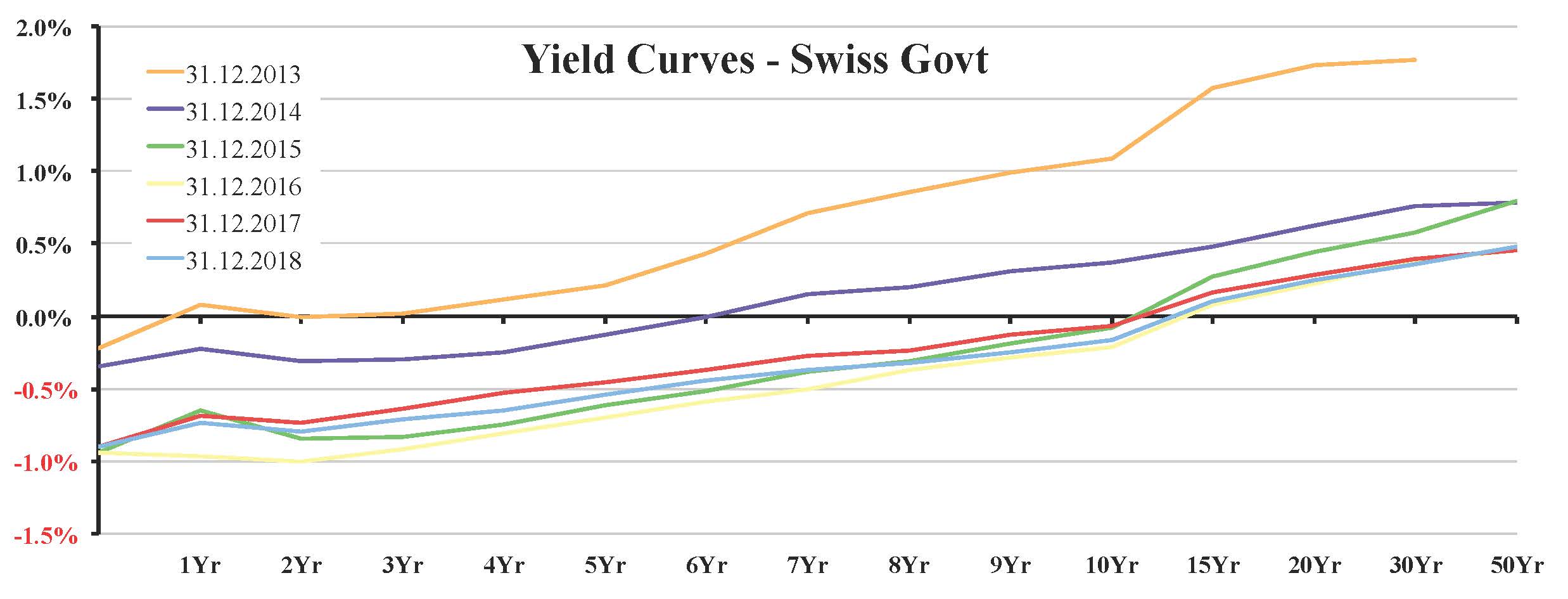

Rigoureusement, au regard des courbes de taux régissant les dettes du gouvernement suisse, ainsi qu’allemand, actuellement en territoire négatif pour toutes les maturités allant jusqu’à 10 ans, une appréhension passive de la gestion devrait refuser la détention de toutes obligations aux performances attendues négatives.

De plus, une fois considéré l’ensemble des frais attachés à leur gestion, même le taux le plus élevé à +0,328% de l’obligation à 50 années d’échéance ne permettrait pas de produire une performance finale positive pour un investisseur.

Cependant, il faut se méfier de l’apparente élégance et simplicité de cette gestion passive, car elle s’avère en réalité simpliste, insuffisante et incorrecte, mettant en lumière l’extrême faiblesse de la Théorie financière en matière d’investissements obligataires.

La conservation d’une obligation jusqu’à son échéance ayant une performance moyenne supposée connue à l’avance aurait pour conséquence de l’immuniser contre toutes variations du marché, upgrade ou downgrade de sa note de crédit, n’étant alors soumise qu’au seul risque ultime de défaut.

peut être source d’importantes sur-performances.

Pourtant, selon les mêmes raisons, l’observation de l’évolution de la performance typiquement chaque année, tel qu’imposée par les publications comptables et de rapports d’investissements annuels, laisse apparaître l’existence d’importantes variations des taux à travers le temps, à l’origine d’énormes sur-performances obligataires, qui peuvent être capturées en «gestion active» par la revente de l’actif obligataire avant son échéance.

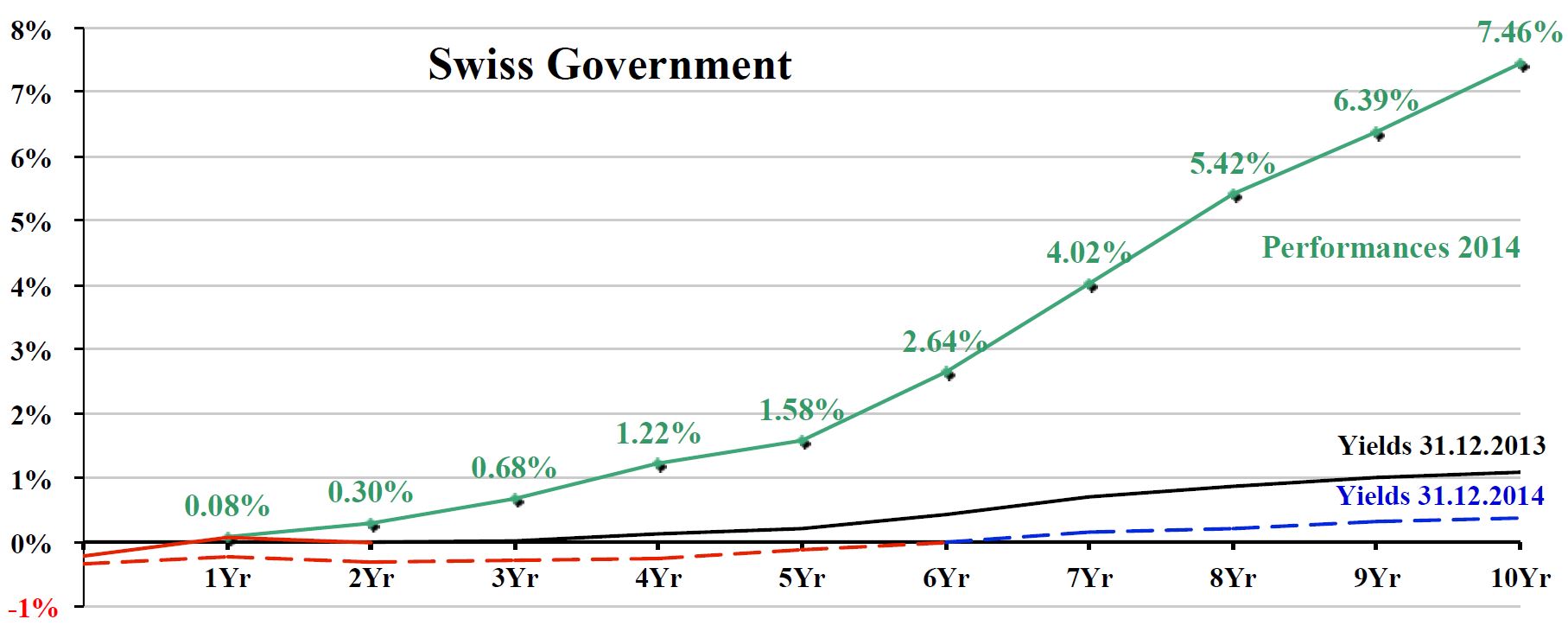

À l’instar des emprunts gouvernementaux suisses en 2014, dont les niveaux initiaux de taux sont très bas et même négatifs, la dynamique des taux obligataires à travers le temps peut être source d’importantes sur-performances.

Malgré un taux initial de la dette suisse à 10 années d’échéance de seulement 1,09% en fin 2013, sa performance en 2014 fut de 7,46%, soit 6 fois supérieure. Similairement, les performances des longues échéances à 20 et 30 ans furent respectivement de 21% et 28%, soit 11 et 15 fois supérieures à leurs taux initiaux de 1,73% et 1,77%.

En comparaison avec la performance de 9,5% du SMI en 2014, les dettes obligataires d’échéances supérieures à 12 ans ont surperformé les actions, tout en portant un niveau de risque significativement inférieur, avec une mention pour l’emprunt à 30 ans qui affiche une performance presque triplée à 27,8%.

En gestion active, le niveau initial du taux d’une obligation n’a pas de réelle importance, car l’essentiel de la performance est composé de gains en capitaux provenant des impacts des variations de son taux à travers le temps.

- La première composante de la surperformance d’une obligation repose sur l’anticipation de la «directionalité» des variations de son taux à travers le temps, sachant que toute baisse appréciant son prix sera à l’origine de gains en capital, alors qu’à l’inverse une hausse de son taux dépréciant son prix serait source de pertes en capital.

- La deuxième composante de sa surperformance provient de la valeur de sa «duration modifiée» qui agissant tel un levier démultiplie l’impact de toute variation de taux.

La «gestion active» d’obligations repose sur la capacité d’anticipation de l’évolution dynamique des courbes de taux. L’estimation de la «directionalité» des variations de taux est ensuite complétée par la détermination du meilleur «positionnement» sur la courbe de taux, permettant de maximiser les sur-performances provenant du produit de l’amplitude attendue de variation du taux spécifique à chaque échéance et de l’effet de levier provenant des valeurs de chaque duration-modifiée correspondante.

en fin de cycle économique, tel qu’en fin 2013.

Les courbes de taux étant ni plates ni immuables évoluent dynamiquement au gré des cycles de la croissance conjoncturelle de durée moyenne de 5 à 6 ans, dessinant une succession de longues phases baissières et haussières.

- Lors de la phase de ralentissement économique, les baisses de taux sont à l’origine de surperformances obligataires, qui peuvent être capturées par une «gestion active».

- Lors de la phase d’accélération économique, les hausses de taux étant à l’origine de sousperformances obligataires recommandent une «gestion passive» d’achat-conservation d’obligations aux échéances très courtes, dont les performances peuvent être améliorées avec une gestion optimale des primes de crédit.

Actuellement, le consensus nous place à nouveau en fin de cycle économique, tel qu’en fin 2013. Avec le plus haut des taux atteint en octobre 2018, les dettes suisses à 10, 30 et 50 années de maturité ayant déjà réalisé des performances de respectivement 3,7%, 11,2% et 17,9%, est-il vraiment judicieux d’amalgamer les faibles niveaux actuels des taux obligataires avec leurs performances à venir?